大家好,我是量子熊猫。

A股指数稳住了,甚至市场中位数还涨了0.26%,但两市成交量直接崩到了9762亿元,环比缩水1867亿元,9月24日以来连续72个交易日破万亿的记录也被终结了,同时终结的还有那些个天天嚷仍然万亿以上市场热度还在牛还在的嘴巴。

缩量抗跌是好事,但是根据关口必破以及下方缺口还没补完的玄学来看,应该还早,至少熊猫目前虽然心动但不会补仓,毕竟往下继续杀的可能性是3000点甚至2800点,而往上反弹的话这动能最多3200顶天了也就3300,值博率实在太低,除非能有一波大的杀跌否则从指数投资的角度看,叫T都懒得做...当然部分已经跌太狠的个股得自行斟酌具体分析了。

标普消费ETF复盘了,比预期要早很多,并且也硬气很多,上午甚至还一度高开直到收盘才开始跌停,从K线看明显有一种主力撒米诱捕的感觉,今晚美股纳指和标普又都跌超了1个点,主心骨都没了QDII还能炒也确实是炒无可炒了,要不是因为溢价熊猫这时候应该已经开始补仓纳指,现在决定再等几天。

今天又在外面出差写文比较晚,再加上有新股文前就简略些了。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2025年01月14日可申购新股分析

富岭股份(001356): 企业基本情况:

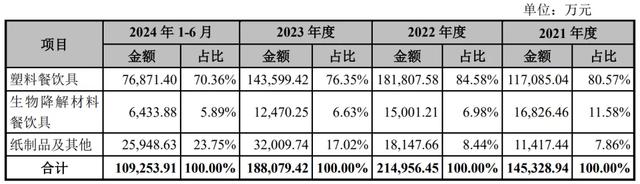

企业基本情况:全称“富岭科技股份有限公司”,主营业务为塑料餐饮具及生物降解材料餐饮具研发、生产和销售。

公司主要产品为塑料和生物降解材料餐饮具,包括刀叉勺、吸管、水杯、小 量杯、盘、杯盖、打包盒、打包碗等。

公司产品主要销往北美市场,通过了主要市场的产品质量认证,产品销售覆盖美国、中国,加拿大、中南美洲等多个国家和地区,具有广泛、稳定的客户渠道资源。

公司主要的直接或终端客户包括McDonald's(麦当劳)、Wendy's(温迪)、KFC(肯德基)、Burger King(汉堡王)、茶百道和霸王茶姬等众多国内外知名企业。

公司产品的主要原材料为 PP、PS、PET 和 PLA 等,根据不同的产品材质, 公司的主要产品示例如下:

业务主要是塑料等一次性餐具,天天都能看到的东西,产品主要出口北美,特别是那几家全球餐饮连锁巨头,这种小而美的出口典范也是未来规避摩擦获取增量的亮点。

具体营收方面,主要营收来自于塑料餐饮具,营收占比超过70%。

对应行业为橡胶和塑料制品业,可比上市企业分别为家联科技(301193)、茶花股份(603615)、永新股份(002014)。

发行情况:深主板发行,由东兴证券主承销,新发行市值7.81亿元,发行后总市值31.23亿元,发行价格5.30元,发行市盈率14.48,PE-TTM14.42x,顶格申购需要37.5万元市值。

对比橡胶和塑料制品业PE-TTM为23.46x,家联科技PE-TTM为60.16x,茶花股份PE-TTM为-362.39x,永新股份PE-TTM为14.63x。

业绩情况:预计2024年度营业收入为218,000万元至228,000万元,同比变动15.41%至20.71%;

扣除非经常性损益后归属于母公司所有者的净利润为21,800万元至23,300万元,同比变动-1.11%至5.70%。

2023年营业收入215,438.92万元,2022年营收188,889.95万元,2021年营收109,893.56万元,年复合增速为40.02%;

2023年扣非归母净利润215,438.92万元,2022年扣非归母净利润24,266.45万元,2021年扣非归母净利润8,865.16万元,年复合增速为57.69%。

2021-2023年营收和利润增速很高并且比较稳定,不过细分来看2023年利润是下滑的,再到2024年营收继续增长但利润又相对较弱。

参考招股说明书解释,主要因为公司经营业绩主要受到美国市场需求变化、人民币兑美元汇率波动等因素的影响,至于2024年营收增长主要系境内茶饮企业的餐饮具需求和境外客户需求增长。

具体毛利率方面,2021年到2024年上半年主营业务毛利率分别为18.03%、22.31%、24.89%和21.28%,毛利率逐年提升然后在2024年又有较大下滑。

参考公式招股说明书解释,主要因为原材料价格上涨公司进行提价,同时主要收入带来的美元汇率升值,而2024年则是因为销售结构变动以及海运成本上涨。

跟同业对比来看,处于一般水平。

行业概念一般,业绩表现不错,并且有出海buff还是比较抗风险的。

从发行情况看,深主板发行,发行价格很低,发行规模一般,市盈率和PE-TTM都一般。

总体来看可以的。

打新评级:积极,我的操作:申购。

申购建议说明:积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~

股价有点高,没什么科技含量的企业

这种公司融这么多钱干吗呢?