本文首发于“价值事务所”公号,关注公号,和我一起挖掘更多宝藏公司

本文是《价值事务所》的第1630篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

在近期疫苗行业系列(1)的文章中所长有讲,咱们国内疫苗行业的前景非常光明,不过近期可以说集体处在寒冬中,哪怕是头部疫苗企业,当下都各有各的问题。但这些问题基本都可以归结于一点,那便是青黄不接,老的拳头产品增长乏力或面临挑战,但新的产品还迟迟没出来,即便暂时不存在这个问题的康希诺,未来也很快会面临这个问题。

面对当下的困境,国内企业基本采取了两大抓手,一是进一步加大研发投入,从临床管线的研发数量来看,截至2023年,国内疫苗有77个临床管线产品,而美国是97个,两者已经十分接近了,当下的中国已经晋升为全球疫苗第二大研发中心。

二便是加快出海的步伐,其实新冠对于国内疫苗出海的帮助是非常大的,在疫情之前,国内疫苗出海基本为0,而到2021年,国内疫苗出口金额竟然超过了1000亿人民币,首次实现出口金额大于进口金额,当然啦,这是新冠加持,疫情退去后自是打哪儿来回哪儿去。

不过,疫情出口还是给我们留下了宝贵的财富,一方面其他国家开始认可咱们的疫苗;另一方面,通过新冠建立了和其他国家的链接,使得后面其他产品出海会更容易。

在疫苗系列(2)的文章中,所长重点给大家介绍了智飞生物、康泰生物如何应对当下难题以及对未来的布局,今天就讲一下剩下的两个平台企业万泰生物、沃森生物。

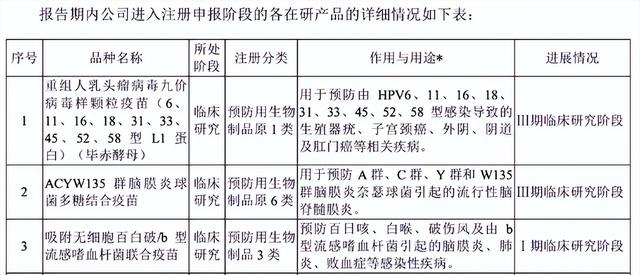

沃森生物沃森生物成立的时间晚于智飞、康泰,因此,底蕴相对要差一些,再加上因为历史原因曾经走过不少弯路,近期所面临的挑战也要大于智飞和康泰。

当下,沃森的业绩全靠两款重磅产品,一是肺炎13价疫苗,二是二价HPV。肺炎13价算是国内首个获批的,目前严格来说竞争对手就只有康泰一家,但13价的销售并不如大家想象的那么好。我们看下图,整个国内13肺炎市场,除了2020年在增长,后面2021-2023包括2024Q1,批签发整体都维持稳定,未能实现增长,在此咱都不说结构性问题(哪家卖的多、哪家卖的少),这个总量就让人觉得挺不可思议的。

数据来源:iFinD

毕竟肺炎13价在全球是仅次于HPV的第二大畅销苗,一年为辉瑞贡献60多亿美金,原以为到中国来表现也会很不错,哪想却是这个样子。

诚然,这里面有国内这几年新生儿数量断崖式下跌的问题,但这绝不是问题的关键,毕竟隔壁漂亮国的人口基数比我们少得多,新生儿也比我们少得多,肺炎13价却比我们卖的好,所以,核心还是在于市场潜力没开发出来。其实不论沃森还是康泰,他们的销售能力,有一说一都有点差劲。咱们看下图就知道了,为啥GSK、默沙东愿意和智飞合作,为啥万泰的二价HPV能卖得好,都是有原因的,康泰、沃森,都应该好好补一下销售短板。毕竟疫苗产品好是一码事,卖得好又是另一码事。

数据来源:iFinD

同理,沃森的13价吃了销售的亏,2价HPV更是,13价还可以说没有对手,2价HPV面对的却是万泰,那自然好日子过不了多久就要走下坡路了。

不算mRNA,当下沃森的管线中,即将上市且比较有看点的就是9价HPV和四价脑膜炎。不过,如果销售短板没补起来,估计到时候9价HPV的情况也不会好到哪里去,毕竟面对的对手又是万泰,另外还有营销能力更可怕的智飞,此外还会有其他企业的产品陆续上市。

数据来源:iFinD

至于另一个四价脑膜炎,虽然也是较为重磅的产品,但相比HPV和13价就不太够看了,大概率也不太能给沃森带来太多的业绩贡献。

沃森前些年在资本市场上很是风光了一把,核心在于mRNA,众所周知,mRNA是疫苗行业的下一代技术,基本算是兵家必争之地。

在疫情期间,沃森和艾博进行mRNA新冠疫苗的合作后又密集推进mRNA的多项临床,导致2021-2023研发费用激增,但艾博的进展并不那样顺利,mRNA新冠苗也因产品技术设计上存在重大缺陷一直未能在国内获批,其他产品至少就目前而言,情况也并不乐观,因此,沃森前不久先后终止了除与蓝鹊合作已获EUA并可迭代升级的mRNA外的其余全部mRNA项目。

虽然这些年在这里面投入巨大(前后花了小20亿吧),但也不算没有收获,毕竟通过这些年同艾博的合作,公司得以在内部建立了mRNA团队,并得到了mRNA技术平台以及丰富的mRNA临床经验。

不过,短期内,mRNA也难以给他带来实质的业绩改善,换句话说,沃森在13价肺炎和2、9价HPV后将面临一阵子断档的问题。

不过,值得一提的是,他算是和康泰一起,出海的步伐走在了一众疫苗同行的前面。截至2023,产品已累计出口海外19个国家,覆盖东南亚、南亚、中亚、非洲、美洲等区域市场,布局的出海国家每年新生儿人口数大约为4400万+,是国内的四倍还多。

得益于摩洛哥订单增长及其他国家陆续形成一定销售规模,沃森1-5月份出口额已接近2023年全年出口额(2.87亿),预计2024年出口有望取得100%增长。

如果他能好好开发营销能力,将已有的13价肺炎、HPV潜力都挖出来,再加上海外的增长,还是有希望平稳度过业绩断档期的。

万泰生物万泰生物目前的当家花旦为2价HPV,其实在万泰的2价上市前,市场并不看好2价,因为GSK的2价在国内卖得并不好,只有4价、9价供不应求,但万泰牛叉就牛叉在,靠着自己逆天的营销能力硬生生给市场植入了一个“早接种、早受益”的理念,把2价市场开发出来了,并且还是超额开发。

换一家公司可能要6、7年才能实现的销售额,万泰两三年就达到了,一般而言,一款疫苗,前三家上市的企业都有肉吃,但由于万泰开发市场的能力太厉害,致使第二个上市的沃森基本没吃到啥肉,就喝到了点汤。

数据来源:iFinD

2022年是万泰的业绩巅峰,2价HPV全年卖了2500万支。2500万支是个什么概念呢?康泰最为人熟知、最畅销也最成熟的品种当属乙肝疫苗,其巅峰时期一年也就大约卖1000万多支,不足万泰HPV的一半,其余的畅销品种如肺炎13价疫苗、四联苗,这两年也就200、300万支的水平。

当然,市场开发过快+竞争加剧(成都所的4价也已经上市了),导致万泰的2价销售额开始回落,2023年业绩断崖式下跌,这里面虽然有IVD新冠检测试剂产品需求下滑的缘故,但最核心还是在于疫苗卖不动了,疫苗营收掉了一半多。

2024业绩继续下滑,毕竟万泰当下除了2价HPV啥也没有。其实核心还是在于在疫苗行业耕耘的时间较短,底蕴不够,产品断档了。接下来最快上市的应该是9价HPV,不出意外2025会上市,能接力一波业绩,但9价之后,公司的管线还是过于单薄了,水痘虽然进展也还不错,也算是个不错的疫苗,可市场空间比起HPV还是差太多,在HPV面前几乎可以忽略不计。

同沃森、康泰一样,万泰也将进一步增长的希望放在了海外。二价 HPV 疫苗通过 WHO PQ 认证后,截至2023年,已获得摩洛哥、 尼泊尔、泰国、刚果(金)、柬埔寨、埃塞俄比亚、哈萨克斯坦、肯尼亚、布基纳法索等 9 个国家的注册批件;此外,目前在亚洲、非洲、拉丁美洲等17 个国家的注册申报正在进行中。

不过,正如智飞因为有钱有营销能力,可以代理,甚至可以向创新药行业进军一样,万泰通过二价HPV和新冠检测赚了不少钱,也有不俗的营销能力,理论上讲,未来完全有可能会有一些对外合作,或并购或代理来填充自己产品线的机会。

最后疫苗行业追踪到这里,我们其实发现了国内几大头部疫苗企业都各有各的问题,智飞、万泰、沃森都有产品青黄不接的问题,康希诺就更不用讲了,底蕴比沃森和万泰更差,只能说靠疫情挣了一波钱技术实力也还不错,勉强算个平台企业(当下能看的只有四价脑膜炎,两年后可能上市13价肺炎,再之后就断档了),这里面就康泰稍微好一点,但康泰的营收体量相比智飞、万泰算是最小的,营销能力也差人家十万八千里。

每家企业都不是完美的,都有各自的优点,但也有不足,都有非常明显的需要补齐的短板,本质还是咱们国内的疫苗行业发展时间太短了,而疫苗又是需要长时间投入的慢生意。虽然前景无比光明,但还是需要时间去孕育。