股是上午割的,市是下午牛的,这两句话应该是比较贴合当下市场的写照。

但有没有想过,开年接连大跌,当大家心灰意冷的时候,到底是哪些资金还在买入?

我拉了一个数据,蓝色柱状代表的是股票型ETF,而红线代表的是融资盘,从数据中基本能看出,每次大跌,杠杆资金流出的时候,ETF资金都是“逆向”典型。

再细化一下数据,会发现股票型ETF中,中证A500指数最得资金青睐。

看样子经过连续调整后,以“均衡”为主打的A500指数成为了大部分人的首选。

但客观一点说,中证A500指数依旧是一只宽基指数,即便编制较为科学,但买入相关ETF能获取的也是市场平均回报。

换句话说,买入中证A500指数ETF最终收益比较依赖于买入和卖出的时点,它的运用场景主要适用于交易型策略。

由于A股市场有效性不足,所以如果没有交易能力,但又想通过长期持有指数基金获取额外阿尔法机会,还是要搭配 “增强”这个催化剂通过量化投资等技术手段去赚取。

所以在承受一定波动的前提下想获得一定的超额收益的人,我觉得可以试一试博道中证A500指数增强(A份额:022745;C份额:022746)。

也趁着这个契机,和大家聊聊对于配置盘来说,为啥买中证A500指增会更适合一些。

一、中证A500指数:从卷贝塔到卷阿尔法

各家基金公司对于中证500指数申报如此积极,一方面是中证A500指数作为作为新“国九条”后发布的第一只核心宽基指数,编制规则进行了大幅度的升级优化。

中证A500指数更多考虑行业中性,兼顾中小盘龙头,那么它在一定程度上是可以看成A股龙头500指数。

另外一方面,因为中证A500指数增加了行业覆盖度,比较均衡的代表A股各行业的龙头,所以这只指数也决定了成分在大中小盘规模上是相对均衡的,不会偏颇大盘股,也不会过于下沉小盘股。

所以这只指数相对来说,还比较适合量化的发挥。

第一、中证A500指数和沪深300指数相比,成份股有80%以上是重叠的,剩下差异的则是包含更多中小盘股和新兴行业。

从Alpha的历史规律来看,中证A500增加较多的几个板块(TMT/周期)相对来说是Alpha较易获得的板块。

数据来源:wind

另外中证A500指数也有着较好的交投活跃度。

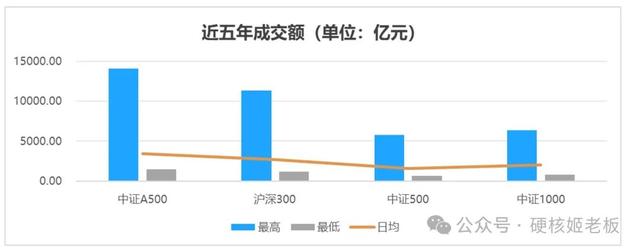

从过去五年的成交额来看,中证A500指数日均成交额约为3400亿元左右,最高的时候超1.4万亿元,高于传统宽基指数沪深300、中证500和中证1000的同期水平。

数据来源:WIND,统计周期为2019/12/31—2024/12/31

所以从量化角度来看,中证A500指增策略的因子来源可以更为多元(动量因子、质量因子、价值因子等),超额收益也能更加分散(行业均衡)。

那么相对其他宽基指数而言,中证A500指数给了指数增强策略更大的选股范围和创造超额空间。

二、等了好久,博道终于发中证A500指数增强了

公募基金指增产品,虽然不一定收益率非常炸裂,但超额的稳定性和持续性还是比较好的。

但要选A500指增产品,咱还是得优中选优,如果是我,可能首先就会选择基金公司基因里面就印着“量化”的基金公司,比如博道基金。

博道基金从私募阶段就是量化起家,量化产品表现都可圈可点,其中宽基指增表现的尤为突出,代表产品拉长时间看都有非常漂亮的超额收益。

比如博道沪深300指数增强和博道中证500指数增强,这两只基金成立以来均连续6年(2019-2024年)跑赢对标指数。

数据来源:wind,统计时间,截至2024/12/31

我又把近5年沪深300指数增强基金的超额拉出来做了下对比,可以看出博道沪深300指数增强和同类中相比,超额收益相对来说也是很不错的。

数据来源:wind,统计时间:2019/4/26-2024/4/26

Beta常有,Alpha不常有。

跟踪指数并获得超额,不同量化基金会有不同的玩法,那么博道咋在量化领域实现超额收益的呢?

主要依赖的是多因子模型。

多因子模型目前公募基金使用较广的模型,不过杨梦团队的多因子模型的差异化,主要体现在这些方面。

1、因子配权均衡。

在量化世界中,“因子”就是那些能够解释或预测资产收益的统计变量或特征,也是多因子模型的核心竞争力之一,谁能挖掘出更多更好的因子,几乎就成为了量化基金超额收益高低的胜负手。

而因子配权简单理解一下就是涉及对模型里面因子的权重进行分配,确保投资组合的风险和收益达到最优平衡。

很多人应该知道,博道量化团队起源于私募博道投资,对AI技术应用的也比较早,特别是在量价因子上,比如GP算法挖因子、神经网络模型算法量价因子等。

此外,依托于博道基金的大研究平台基础,还可以吸收团队优秀的主动研究成果,为基本面因子的挖掘提供更丰富的思路。

而且分工体系也保留了私募的一些特征,量化研究员们会专注在自己最擅长的部分,比如有些人专注算法,有些人专注基本面研究等,目标就是在各自领域不断深入拓展,做到行业比较有竞争力的水平。

不同的量化投资风格,在因子配权上的权重也会不一样,比如有些会更多的偏向基本面因子,有些会给量价因子很大权重等。

杨梦团队现在采取的是“均衡”,即在因子配置上,基本面因子与量价因子并重---这两类因子本质上一种偏动量,一种偏反转,均衡的目的是尽可能的减小超额收益波动、避免配权损耗。

2、方法论均衡。

就像在因子配权方面不会分强调基本面或偏重AI量价一样,杨梦团队在多因子模型的选择上,目前也是传统框架多因子模型与AI全流程框架多因子模型各占50%。

原因在于AI虽然广泛用于各界中,但在投资领域,它暂时无法形成压倒性优势,因为AI本质还是算法,取决于规律的稳定性,但市场具备反身性且没有规律可循。

从实际表现来看,这两套框架在很多市场环境下具有一定的互补性,例如在某些市场条件下,AI框架的表现要优于传统框架,而在其他环境下,传统框架则可能更为有效。而且在实践中,这两套模型还可以互相促进和补充,AI框架下的一些改进思路可以反过来帮助传统框架下的因子升级迭代。

保持两者均衡的这种模式,也能一定程度上减少超额的波动,这就相当于选择做了主动选手里面的均衡派选手。

另外博道的指增产品的风控参数也很讲究,对行业、个股等偏离也做了一定的约束,不会出现极大的行业偏离。

以博道沪深300指数增强为例,根据基金中报披露的持仓,基金85.2%左右的持仓在沪深300 中,剩余的则是比较均衡的分散在中证200、中证1000 和中证500 中。

符合“均衡派选手”的特征。

数据来源:wind, 统计时间:2024/6/30

总的来说,博道量化“双均衡”的特点以及杨梦团队对于风控参数的控制,让博道的指增更有点“中间派”的意味。

因为对于指数增强这类产品来讲,其实是在与指数“跟得紧”和比指数“多赚点”之间做取舍。

有些产品“保守”,更追求“跟得紧”,那么超额收益空间相对就较小;有些产品“激进”,更追求“赚得多”,与指数偏离会大一点,日常超额收益波动也会更大。博道的选择应该算是公募指增里面的“中间派”,也是希望阿尔法能相对稳定、可预期、可控制。

最近市场不是很振奋,不过开年这一跌,反倒是为配置盘跌出了性价比,而且中证A500这一赛道相对传统宽基指数的增强产品还不太拥挤,目前布局可能会更具超额潜力,

所以在未来一段时间中,博道中证A500指数增强(A份额:022745;C份额:022746)的超额水平,还是蛮值得期待的。