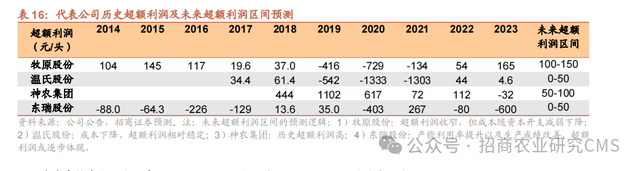

一、龙头牧原股份超额利润能力行业最强

牧原2023年相比行业超额利润165元,而2019~2021年牧原、温氏等上市公司头均利润显著低于行业,一方面是因为行业样本数据未能充分反应疫病影响,导致最终输出数据略好于实际情况,另一方面源于上市猪企在2019~2021年进行大规模的资本开支,产能尚未完全释放而费用摊销较大,因此成本高于当时存活下来的散户。在经过这一轮史诗级别的产能扩张后,未来重现这一历史的概率不大。剔除2019~2021年这一阶段看,2013~2023这十年间,牧原股份超额利润均值约98元/头,温氏股份约36元/头,牧原股份由于其始终领先的成本控制能力,在行业内盈利能力明显更强,近乎于超额利润天花板。

随着微利的新周期下,未来行业头均盈利或将高于2022~2024年,低于第三、四轮周期,类似第二轮周期,头均盈利在150元左右,而牧原在第二轮周期中超额利润有收窄趋势。但随着公司出栏规模扩大,头均折旧等其他费用摊销将逐步下降,头均成本仍有下降空间,预计牧原下一轮超额利润区间在100~150元,并仍高于其他上市公司。

二、新时代下猪企资产负债表将回归历史合理水平

2018 年(非瘟)之前,主要上市猪企资产负债率维持在 40%-50%,仅扩张较快的牧原股份、正邦科技、傲农生物、天邦食品等资产负债率阶段性维持在 50%以上。2018 年之后,上市猪企抓住政策窗口期加大举债扩张力度;叠加猪价长期低迷,16 家上市猪企 24Q1 资产负债率抬升至63%的高位水平。神农、东瑞的资产负债率当前均处于合理水平,按照行业全周期头均利润以及龙头的超额利润测算,随着集中度的快速提升阶段已过,行业资本开支在2023年达到了顶峰,预计到2026 年,头部猪企牧原股份、温氏股份的资产负债率或降至 40-50%的合理区间。之后在没有大额资本开支的情况下,超额利润积累或逐步转向高分红,股东回报有望提升。