以华为为例,作为科技领域的领军企业,其一举一动都牵动着市场的神经。在华为产业链上,诸如神州数码、中国长城、拓维信息、韦尔股份、卓胜微、欧菲光、华力创通、赛力斯等众多企业,都与华为有着紧密的合作关系。因此,每当华为发布新产品或取得新的技术突破时,这些企业往往会受到明显的利好影响,市场表现也会随之水涨船高。

同样,苹果作为全球知名的科技企业,其市场表现也直接影响着与之相关的“果链”公司的命运。当苹果的产品在市场上受到热烈欢迎时,这些“果链”公司往往也能享受到丰厚的订单和利润。例如,苹果在AI领域的突破,就使得工业富联、蓝思科技、杰美特、鹏鼎控股、立讯精密等企业备受市场关注,股价也随之上扬。

此外,像特斯拉这样的新能源汽车巨头,其每一次的动态都能引起市场的广泛关注。特斯拉的技术创新和市场表现,不仅影响着其自身的股价走势,还间接影响着与之相关的概念股和产业链公司的市场表现。这种头部公司对市场情绪的引领作用,无疑为市场增添了更多的活力和不确定性。

1、AI正迎来其当打之年,成为了科技领域的璀璨明星。在这场由AI引领的浪潮中,英伟达以其卓越的技术和强大的市场地位,成为了全球关注的焦点。作为AI领域的“卖铲人”,英伟达凭借其在GPU领域的深厚积累和不断创新,为全球范围内的AI应用提供了强大的算力支持。

在今年一季度,全球独立显卡出货量呈现出惊人的增长态势,同比增长高达39%。这一数字不仅彰显了AI技术的广泛应用和市场需求的强劲增长,更凸显了英伟达在全球显卡市场中的霸主地位。据统计,英伟达在全球独立显卡市场的份额高达88%,几乎占据了整个市场的绝对主导地位。

英伟达之所以能够取得如此辉煌的业绩,离不开其在技术创新和市场布局上的前瞻性和敏锐度。作为GPU领域的领军企业,英伟达一直致力于推动GPU技术的不断突破和创新,为AI应用提供更快、更稳定的算力支持。同时,英伟达还积极拓展其市场版图,与全球众多企业和机构建立了紧密的合作关系,共同推动AI技术的发展和应用。

在AI当打之年的背景下,英伟达以其卓越的技术和市场地位,成为了全球AI产业的领军者。未来,随着AI技术的不断发展和应用领域的不断拓展,英伟达有望继续保持其领先地位,并推动整个AI产业的快速发展。

当前,英伟达这一科技巨头所引领的产业链已经衍生出众多细分领域和概念,这些领域之间相互交织,共同推动着整个产业的飞速发展。在英伟达的产业生态中,GPU(图形处理器)无疑是核心中的核心,它为众多高性能计算、游戏以及人工智能应用提供了强大的动力支持。与此同时,HBM(高带宽内存)技术的出现,进一步提升了GPU的性能,使其在处理大规模数据时更加得心应手。

在英伟达的产业链中,PCB(印制电路板)作为连接各个组件的关键部件,其重要性不言而喻。它承载着各种电子元器件,确保它们能够稳定、高效地工作。而铜缆高速连接技术的运用,则使得数据传输的速度和稳定性得到了极大的提升,满足了日益增长的数据传输需求。

此外,液冷散热技术也为英伟达产业链的发展注入了新的活力。随着GPU性能的提升,散热问题成为了一个亟待解决的难题。而液冷散热技术的引入,有效地解决了这一问题,使得GPU在高负载运行时能够保持稳定的温度,从而延长了其使用寿命。

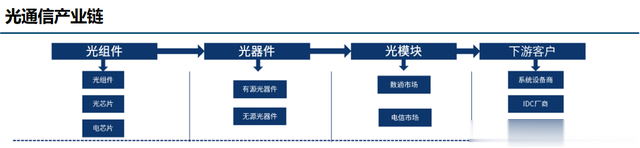

在英伟达产业链中,光模块、高速铜连接和PCB等细分领域与国内的联系尤为紧密。这些领域的国内企业,如光模块:新易盛、中际旭创、天孚通信等,高速铜连接:沃尔核材、新亚电子、胜览股份、PCB:沪电股份、胜宏科技、景旺电子。同时,这些企业也积极与英伟达等国际巨头展开合作,共同推动产业链的升级和发展。

而在这众多科技领域中,光模块无疑是业绩兑现速度最快、幅度最大的佼佼者。特别是当我们聚焦于CPO领域的三剑客“易中天”(天孚通信、中际旭创、新易盛)时,不禁为它们的辉煌业绩所震撼。据最新财报显示,“易中天”(天孚通信、中际旭创、新易盛)在2024年一季度的净利润同比增长均超过了惊人的200%,这一数字无疑彰显了它们强大的市场竞争力和深厚的行业积淀。

然而,令人稍感意外的是,在不久前的一段时间里,“易中天”中的天孚通信似乎有些“落寞”。与前两家企业相比,它的表现似乎显得稍显逊色,市场热度也明显不及中际旭创和新易盛。难道,这位曾经的市场领跑者,如今真的已经掉队了吗?

要回答这个问题,我们首先需要深入了解这三家企业之间的区别与联系。事实上,中际旭创和新易盛主要以生产光模块为主,而它们所研发的800G高速光模块更是深受英伟达、谷歌、Meta和亚马逊等科技巨头的青睐。这些企业对于高速、高质量的网络连接需求旺盛,而中际旭创和新易盛正是凭借出色的技术实力和产品质量,赢得了市场的广泛认可。

然而,天孚通信在其业务布局上却显得别具一格。其主要业务聚焦于光器件领域,作为光模块行业的上游厂商,天孚通信并未直接面对互联网巨头进行业务对接。相反,它通过光模块公司这一中间环节,间接地为英伟达等大型企业供货。这种独特的业务模式,使得天孚通信在激烈的市场竞争中保持了一定的优势地位。

英伟达作为光模块市场的领军企业,通过收购Mellanox公司,实现了大规模的光模块采购。值得注意的是,Mellanox自研的光模块在其总订单中占据了高达15%的比重。这些自研的光模块主要由Fabrinet公司负责代工生产,而Fabrinet正是天孚通信的第一大客户。

在2023年的财报中,我们可以清晰地看到,Fabrinet在天孚通信的前五大客户中占据了举足轻重的地位,其营收占比高达53.61%,金额达到了惊人的10.39亿元。而鉴于Fabrinet与英伟达之间的紧密合作关系,天孚通信得以间接地为英伟达提供产品支持,这种间接供应关系无疑为天孚通信带来了稳定的业务来源和可观的收益。

天孚通信未来

第一,1.6T光模块首发。

随着现代信息技术的迅猛发展,算力需求呈现出爆发式增长的趋势,这无疑对现有的光模块技术提出了更高的要求。在此背景下,目前市场上广泛应用的800G光模块也逐渐显得捉襟见肘,难以满足日益增长的数据传输需求。因此,随着技术的不断进步和市场的迫切需求,对更高速度、更大容量的1.6T光模块的需求将大幅增长,这将是光模块领域未来的一个重要发展趋势。

根据行业权威机构LightCounting的预测,到2024年,全球范围内对800G光模块的需求将达到惊人的1000万只,同比增长率高达400%。这一数字不仅凸显了算力需求的爆炸式增长,也预示着光模块市场即将迎来一场技术革新的风暴。与此同时,1.6T光模块也将首次实现出货,预计出货量将达到20万只。这标志着光模块技术正朝着更高速度、更大容量的方向迈进,为未来的数据传输提供了强有力的技术支撑。

面对这一市场机遇,各大光模块厂商纷纷加快了对1.6T光模块的研发和客户验证过程。新易盛、中际旭创、Finisar和Fabrinet等业界巨头都在这一领域积极布局,以期在未来的市场竞争中占据有利地位。其中,Fabrinet的进展尤为引人注目,其研发进度在所有厂商中相对较快,且公司本身对未来发展持乐观态度。而作为Fabrinet的重要供应商,天孚通信也有望随着这一趋势的发展而受益,共同推动光模块技术的进步和市场的繁荣。

CPO未来

虽然当前光模块封装仍停留在可插拔的初级阶段,但业界对于CPO(光电共封装)这一前沿技术的探索与期待却日益高涨。CPO技术以其卓越的性能表现,包括更高的传输速率、更低的功耗以及更低的延时,几乎已经成为行业公认的未来发展趋势。

CPO技术之所以备受瞩目,其核心在于其设计理念——将电芯片和光引擎紧密封装在一起。这种创新的封装方式极大地缩短了信号在芯片和引擎之间的传输距离,进而显著提升了数据的传输效率。这种效率的提升不仅对于提升通信网络的性能至关重要,同时也在很大程度上满足了现代社会对高速、稳定、低能耗通信需求的日益增长。

天孚通信作为行业的先行者,早在2020年便洞察到CPO技术的巨大潜力,并开始积极布局光引擎业务。通过前瞻的战略布局和持续的技术创新,天孚通信有望在CPO技术的迭代升级中抢占先机,引领行业发展的潮流。

而从研发层面来看,天孚通信对于CPO技术的投入也是毫不吝啬的。虽然其研发费用率相较于光库科技略有不足,但要高于中际旭创和太辰光,并远超新易盛。这种大力的研发投入,不仅展现了天孚通信对技术创新的坚定决心,同时也为其在激烈的市场竞争中保持技术领先地位提供了坚实的保障。

激光雷达

天孚通信在光通信领域的深耕细作,早已为人所熟知。然而,这家公司的战略眼光并未止步于此,而是依托其强大的光器件技术,勇敢地迈向了激光雷达这一前沿领域。在技术的引领下,天孚通信成功研发并生产出了基础光学类器件和集成器件等系列产品,为激光雷达的广泛应用奠定了坚实的基础。

激光雷达作为现代科技的一大奇迹,其应用空间之广阔,令人叹为观止。无论是灵活的机器人,还是日益普及的智能汽车,激光雷达都扮演着至关重要的角色。特别是在自动驾驶领域,激光雷达成为汽车感知周围路况信息的关键“眼睛”,让车辆在复杂的交通环境中能够游刃有余地行驶。

据业内权威预测,随着自动驾驶技术的快速发展,激光雷达的需求量将呈现出爆发式增长。预计到2024年,车载激光雷达的出货量将达到惊人的268万颗,而到了2025年,这一数字更是有望跃升至703万颗,同比增长率高达约162%。这一趋势无疑为天孚通信的激光雷达业务带来了巨大的发展机遇。

值得一提的是,天孚通信在行业中展现出了强大的竞争力。尽管在光模块厂商的直接供应方面,公司与中际旭创和新易盛等巨头相比并不占优势,但其卓越的盈利能力却足以让同行望尘莫及。从2019年至2023年,天孚通信的毛利率始终稳定在50%左右的高水平,不仅远高于中际旭创和新易盛等竞争对手,而且呈现出逐年上升的趋势。特别是自2021年以来,天孚通信的毛利率从49.68%稳步攀升至2023年的54.3%,这一成绩足以彰显天孚通信在业内的强大实力。

天孚通信不光集中在光通信领域,还依托于光器件技术向激光雷达方向延伸,生产出基础光学类器件和集成器件等。

反观新易盛的毛利率水平,近年来呈现出较大的波动态势。特别是在2023年,尽管公司的业绩实现了显著的大幅增长,然而其毛利率却出现了明显的下滑,降至了30.99%。这一现象引起了市场的广泛关注。深入剖析,很可能是新易盛为了进一步拓展市场,通过主动降价策略来吸引更多的客户并扩大订单规模,从而实现了业绩的快速增长。然而,这一策略也在一定程度上牺牲了公司的利润空间,导致毛利率水平出现下滑。

从整体来看,短期内天孚通信的市场热度似乎逊色于中际旭创和新易盛。其业务性质在某些方面确实存在一定的弊端,使得公司在市场竞争中面临一定的挑战。然而,在当前的AI浪潮中,天孚通信的成长性不容忽视。公司在盈利能力、业绩增长以及研发投入等方面均保持着行业前列的水平,显示出强大的竞争力和发展潜力。

正因如此,天孚通信吸引了众多机构的关注,共有851家机构持仓,其中不乏社保基金等重量级投资者。这些机构纷纷看好天孚通信的未来发展前景,争相抢筹,以期分享公司成长的红利。这也进一步证明了天孚通信在AI领域的强大实力和市场潜力。