搜索关注公众号【艾媒咨询】,回复【速冻食品】获取完整版报告

核心观点

市场规模:速冻食品行业规模不断扩容,2025年将突破2000亿元

iiMedia Research(艾媒咨询)数据显示,中国速冻食品市场规模不断扩大,2023年中国速冻食品市场规模已达1835.4亿元,预计2025年将达2130.9亿元。随着现代生活节奏加快,人们对方便、快捷食品的需求不断提升;同时,餐饮端对半成品食材的需求日益增强,半成品食材的兴起为速冻食品市场注入了新的活力。

用户调研:方便快捷是消费者购买产品的主要原因,添加剂问题是消费者关注重点

iiMedia Research(艾媒咨询)调研数据显示,消费者购买速冻食品时更关注保质期和新鲜度,方便快捷是消费者购买速冻食品的主要原因;添加剂问题(55.1%)以及卫生问题(43.6%)是消费者对速冻食品最关注的问题;消费者最希望速冻食品口味能更多样化(47.8%),以及提升产品性价比(46.4%)。

行业趋势:速冻食品行业不断增长,但仍面临外部冲击

在社会经济发展、消费需求的不断增长下,中国速冻食品市场潜力大,企业不断推出新的速冻食品品类,相关行业技术不断发展完善。但速冻食品行业仍面临着外部冲击,近年来预制菜行业发展十分迅速,市场规模突破千亿元。预制菜相较于速冻食品而言口味更佳,食用更为便捷,未来将成为挤占速冻食品市场份额的一大有力竞争对手。

以下为报告内容节选:

(节选)第一章 中国速冻食品行业发展背景概况

速冻食品定义及分类

速冻食品是指,用速冻方法,采用冷链方式保持-18℃或更低温度的包装食品[1]。按加工方式分类,可分为速冻生鲜食品和速冻调理食品,其中经过调味、加工后速冻的速冻调理食品可分为传统速冻主食(速冻水饺、速冻包子等)、速冻小吃(手抓饼、烤肠等)和非传统速冻主食(披萨等)。

中国速冻食品行业发展政策环境分析

近年来,关于速冻食品行业的标准与政策相继出台,如国家在“十四五”冷链物流发展规划中提出了构建“四横四纵”的冷链物流骨干通道网络,这为速冻食品行业提供了重要的基础设施支持,有助于提升专业化冷链物流服务能力,推动中国速冻食品行业的持续健康发展,满足消费者对便捷、健康食品的需求,并促进相关产业的技术创新和市场竞争力提升。

中国速冻食品行业发展社会环境分析

中国居民饮食结构在经济发展和城市化进程中发生了较大变化。过去中国的饮食结构是以主食为主,蔬菜、豆类和肉类为辅的传统模式。随着收入水平的提高,人们消费能力增强,蛋白质和脂肪摄入逐渐增加,肉、禽、蛋、奶等高蛋白食物的摄入量大幅增加。养生逐渐成为社会的趋势潮流,食物之间的合理搭配与营养的均衡成为当代人新的饮食追求,而速冻食品因其便捷性和营养保留优势,同时满足了快节奏生活中人们对快速和健康饮食的需求。

中国速冻食品行业发展技术环境分析

数据显示,2023年中国冷链物流市场规模达7231亿元,2025年将达到8686亿元。冷链物流和设备保证餐饮食材在运输、仓储环节的品质,满足消费者对口感和体验的高品质要求,为中国速冻行业迈向标准化、产业化筑牢根基。

中国速冻食品行业供给情况分析

数据显示,中国速冻食品原料产量逐年递增,2023年粮食产量为69541万吨,肉类产量为9641万吨,水产品总产量为7116万吨。米、面、肉类、水产品作为常见速冻食品的原料,产量的增加确保了速冻食品原料的供应。原料的充足供应为速冻食品的市场扩张提供了基础,有助于满足市场需求,保证产品供应的稳定性。

中国速冻食品行业需求情况分析:餐饮业

数据显示,2023年,全国餐饮收入52890亿元,同比上升20.4%。速冻食品以其便捷、易储存、品质稳定的特点,满足了餐饮业对于减少用工成本、缩减后厨面积及降低食材成本的要求。随着中国餐饮业对标准化食材的需求不断增加,速冻食品行业迎来了新的发展契机。

第二章 中国速冻食品行业发展现状

中国速冻食品市场规模

iiMedia Research(艾媒咨询)数据显示,中国速冻食品市场规模不断扩大,2023年中国速冻食品市场规模已达1835.4亿元,预计2025年将达2130.9亿元。随着现代生活节奏加快,人们对方便、快捷食品的需求不断提升;同时,餐饮端对半成品食材的需求日益增强,半成品食材的兴起为速冻食品市场注入了新的活力,赋予速冻食品行业新的发展机遇。

中国速冻小吃市场规模

iiMedia Research(艾媒咨询)数据显示,2023年中国速冻小吃市场规模达到235.1亿元,预计2025年有望突破300亿元。随着消费者对方便、快捷、健康食品的需求不断增加,以及冷链物流的进一步发展,速冻小吃市场仍将保持增长态势。

中国速冻食品消费渗透率分析

iiMedia Research(艾媒咨询)数据显示,有94.0%的受访者购买过速冻食品,速冻食品在中国的渗透率较高。速冻食品因其特殊的优势未来仍将保持高渗透状态,提高消费者对速冻食品的复购率是速冻食品行业发展的关键。

速冻食品行业的健康发展还需要企业、政府和消费者共同努力。企业应注重产品创新和品质提升,提升其品牌的渗透率和消费者的复购率;政府需加强监管和政策支持;而消费者则应提高对食品安全和营养的认识,选择信誉良好的品牌和产品。

中国速冻食品产业链图谱

中国速冻食品市场竞争格局

当前速冻食品市场的竞争参与者除了安井、正大食品这一类传统的冷冻食品企业外,还包括如皇家小虎等专注于速冻小吃等大单品的企业,这类企业通常专注于特定类型的速冻食品,如烤肠、鸡肉卷、手抓饼等,对市场有更精准的定位,可快速响应市场变化和消费者需求,及时调整产品策略,以满足特定消费群体的偏好。

中国传统冷冻速食企业经销模式对比

速冻食品生产、加工、运输、销售全过程需要保证低温环境,公司将产品直接销售给具有地域资源、销售经验的经销商能够有效降低生产企业前期投入精力与成本,因此速冻食品行业多采用经销方式经营。

中国速冻食品上市公司营收表现

数据显示,2023年安井食品、千味央厨、巴比食品营业总收入均保持稳健增长,安井食品、千味央厨、巴比食品在夯实单品布局的同时,延续大客户开发,布局定制化/团餐等餐饮渠道,随着产能转型/建设推进,看好后续增长势能延续。归母净利润方面,安井食品、千味央厨均有增长。

速冻食品标杆案例:思念食品(一)

郑州思念食品有限公司成立于1997年7月,2006年8月在新加坡股票交易所上市。公司专注于速冻面点类食品的研发、生产与销售,主要包括水饺、汤圆、馄饨、面点、粽子、休闲等6大品类产品,产品涵盖五百多种花色。

速冻食品标杆案例:思念食品(二)

思念食品拥有5个国内生产基地,几十条现代化的速冻及常温生产线、几万吨低温冷库,产品有500多个花色品种,年生产能力超过90万吨。为管控出品,思念食品通过了国内多项质量检测标准,在国际上也获得了多个国家的食品质量标准认可,因严格的产品管控曾获批成为2008年北京奥运会速冻包馅食品独家供应商。

速冻食品标杆案例:安井食品(一)

安井食品集团股份有限公司成立于2001年12月,公司主要从事速冻火锅料制品、速冻米面制品、速冻菜肴制品等速冻食品的研发、生产和销售。安井食品的销售渠道覆盖B端和C端,利用原有速冻产品经销商推广其预制菜大单品。2021年安井食品开始“快手菜”系类,采用专柜导入模式,与经销商一起设置快手菜专柜,帮助二级经销商拓展市场,与门店模式相比,该模式的前期投入更低,放量速度更快。

速冻食品标杆案例:安井食品(二)

安井食品重视销售网络的布局与打造,目前已经构建了经销、商超、特通、电商与新零售相结合的销售模式,并提出围绕销售地建立配套的生产与研发设施,为达到一定规模的销售辖区建立“销地产”的工厂基地建设模式以及“销地研”的销售研发策略。其中,经销模式仍然是最主要的销售模式,电商模式营收占比最小。

速冻食品标杆案例:皇家小虎(一)

皇家小虎成立于2020年6月,总部位于长沙,致力于为中国大众消费者提供物美价优的餐桌食品。皇家小虎围绕“速冻小吃”品类,进行产品创新研发,采取线上线下+新零售的全渠道运营策略,成功打造了烤肠、蛋挞、手抓饼、鸡肉卷等多矩阵爆款。数据显示,在2023-2024年6月中国速冻食品品牌线上销量市场份额分布中,皇家小虎占比达7.4%,销量为全网第一[1]。

速冻食品标杆案例:皇家小虎(二)

皇家小虎自2021年起便开始了线上多平台全面发展布局,入驻了淘宝 、拼多多 、小红书 、抖音 、 快手 、京东 、淘宝特价版 、多多买菜 、美团优选 、小米有品等平台,并在淘宝 、抖音 、快手等平台开启直播带货。在线上销售快速增长的同时,皇家小虎专注于推广核心产品,在线下渠道也扩展长尾产品的销售。

(节选)第三章 中国速冻食品行业消费者洞察

消费者速冻食品购买品类

在繁忙的生活节奏下,速冻食品成为了消费者快速解决饮食问题的一种选择。iiMedia Research(艾媒咨询)调研数据显示,购买过小吃类速冻食品的消费者占比达63.2%,其次是速冻火锅料和传统主食类速冻食品。艾媒咨询分析师认为,速冻小吃作为速冻食品的一个细分市场,凭借丰富的口味和多样化的品种受到消费者的欢迎。

消费者购买速冻食品主要份量、金额及主要渠道

iiMedia Research(艾媒咨询)数据显示,超六成消费者购买速冻食品的份量适中,能满足“少量囤货”需求即可;单次消费金额多为51-100元;超市是消费者购买速冻食品的主要渠道,线上渠道也占有一定比例。消费者对于速冻食品的需求量有限,更倾向于保持适当的库存,将其作为日常消费的一部分,不会花费过多的金额。商家可从高性价比入手,打造不同品类产品,切实迎合目标群体消费喜好,同时,进一步打通销售渠道,以提高销量。

消费者购买速冻食品的主要原因及关注因素

iiMedia Research(艾媒咨询)调研数据显示,方便快捷是消费者购买速冻食品的主要原因;消费者购买速冻食品时更关注保质期和新鲜度,分别占比65.1%、56.1%。速冻食品通常只需要简单的加热或烹饪步骤,简化烹饪过程,节省了一定的时间。

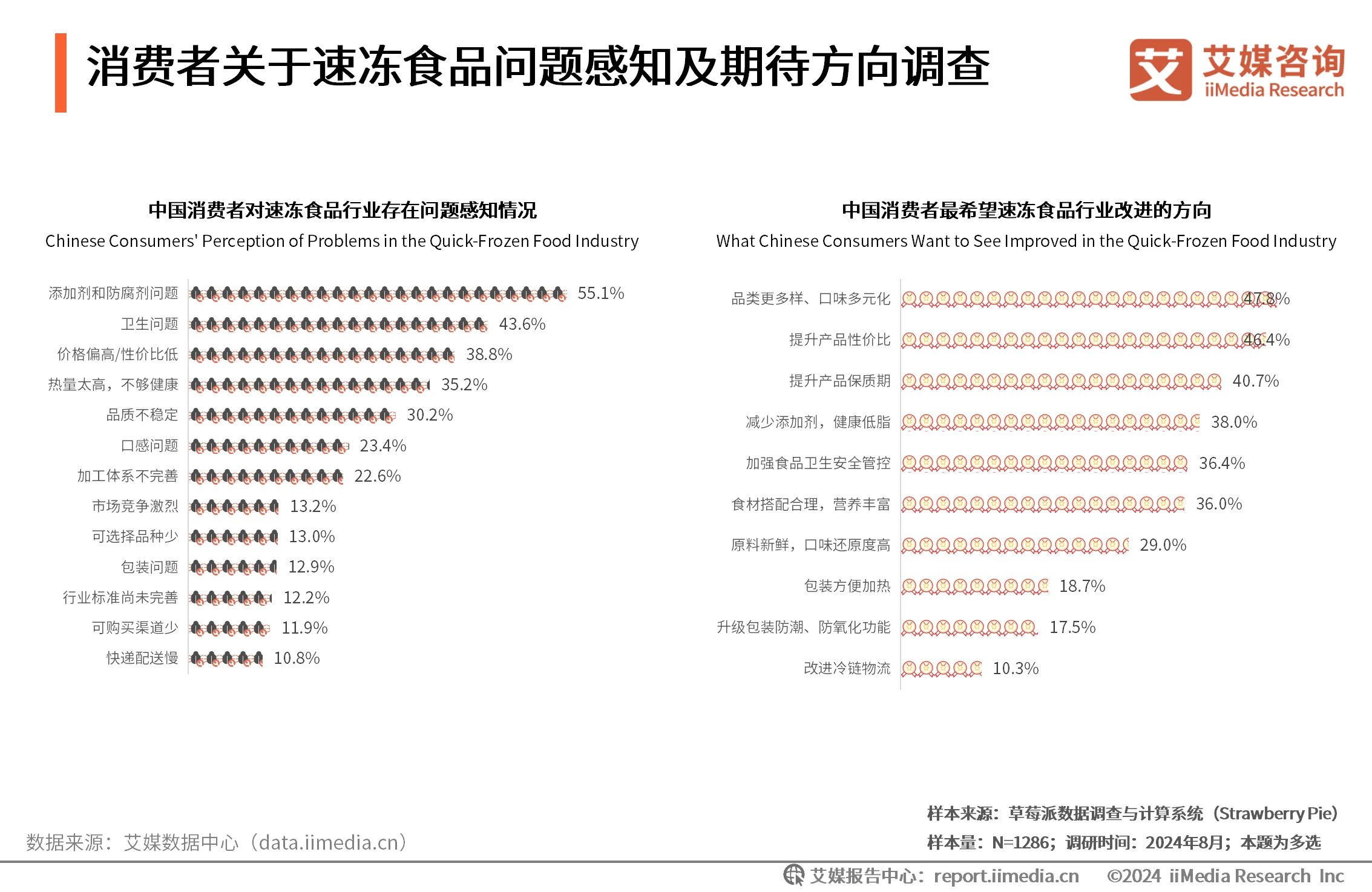

消费者关于速冻食品问题感知及期待方向调查

iiMedia Research(艾媒咨询)调研数据显示,添加剂问题(55.1%)以及卫生问题(43.6%)是消费者最关注的速冻食品问题。消费者最希望速冻食品口味能更多样化(47.8%),以及提升产品性价比(46.4%)。为了满足消费者的需求,速冻食品企业需要加强生产过程的卫生和质量管控,不断提高产品的品质和口感。

第四章 中国速冻食品行业SWOT及发展趋势分析

中国速冻食品行业SWOT分析

中国速冻食品行业发展趋势分析

消费需求不断增长,中国速冻食品市场潜力大

随着居民人均收入的增加、居民消费水平与饮食习惯的改变,时间成为了消费者面对饮食问题的重要考量因素,速冻食品能够较好地满足消费者对方便快捷的追求。同时,中国懒宅人群数量现已超过8亿人,这使得速冻食品的消费群体进一步增加,行业发展潜力巨大,发展空间广阔。

行业竞争加速,企业为迎合消费者品类愈加丰富

近年来速冻食品行业内竞争激烈,且现代人口味越来越多元化,企业需不断打造新品、细分品类才能够脱颖而出。艾媒咨询分析师认为,速冻食品企业可以引入新的食材和口味,如在速冻饺子中尝试不同的馅料,或在速冻汤中添加新的调味料;还可以根据不同消费群体的需求,进行市场细分,针对特定群体推进对应的速冻食品等,通过持续进行产品创新,满足消费者日益多样化的需求,提高自身竞争力。

行业集中度较高,新兴企业凭借大单品抢占市场

速冻食品行业目前行业集中度高,头部企业收益率较为可观,头部品牌效应明显。这种格局下,龙头企业能够很好地利用规模效应不断巩固自己的地位,凭借强大的资金实力与研发能力,不断地推出新品,进一步扩大市场,如三全、思念、湾仔码头等龙头企业占据了较大市场份额。另外,部分新兴速冻食品企业凭借大单品优势在速冻食品市场上也抢占了一席之地。