还记得两年前召开“临死股东大会”的那家公司吗?当时因为出具法律意见的律所的错误,将A股的和而泰“临时股东大会”错写成“临死股东大会”,造成一时哗然,有种到底是“伞丢了还是命丢了”的感觉。

自那时以来,和而泰的股价一度暴跌超60%,而最近因为传闻独角兽摩尔线程即将IPO,刺激和而泰股价连续涨停!

2年多暴跌近70%

2个月翻倍

和而泰是一家主要做智能控制器的公司,包括家电智能控制器、智能产品控制器、电动工具控制器以及汽车电子控制器等产品,是国内智能控制器龙头之一,国外客户包括伊莱克斯、惠而浦、博格华纳、飞利浦等,国内客户包括比亚迪、蔚来、小鹏、海尔、海信、苏泊尔等。

自2010年5月上市之后,随着业绩的持续稳定增长,和而泰二级市场股价也一路上涨,到2021年底高位时股价历史最高涨幅超50倍,然后至今年8月底一路暴跌超69.57%,近两个月以来涨幅已经接近翻倍,较低位大涨97.23%。

(和而泰股价走势截图)

在和而泰股价自高位以来持续下跌的过程中,那份“临死股东大会”的公告似乎也起到了一定的负面影响。虽然在当时的短期内并没有对处于上升趋势的和而泰股价造成直接影响,但是之后随着市场情绪的反转,和而泰股价持续下跌,跌幅远超期间市场表现。

近期这波股价上涨是从和而泰发布中报开始的,8月23日和而泰发布中报,营收同比增长26.97%、净利润同比增长2.21%,中报业绩的增长刺激了和而泰股价的短期反弹,但股价真正上涨还是从9月24日市场整体开始大涨开始的。

然后,10月29日和而泰又发布了三季报,第三季度营收增长30.83%、净利润增长11.9%,前三季度营收增长28.3%、净利润增长6.29%。从股价表现来看,业绩对股价的刺激作用还是那么温和。

(和而泰股价走势截图)

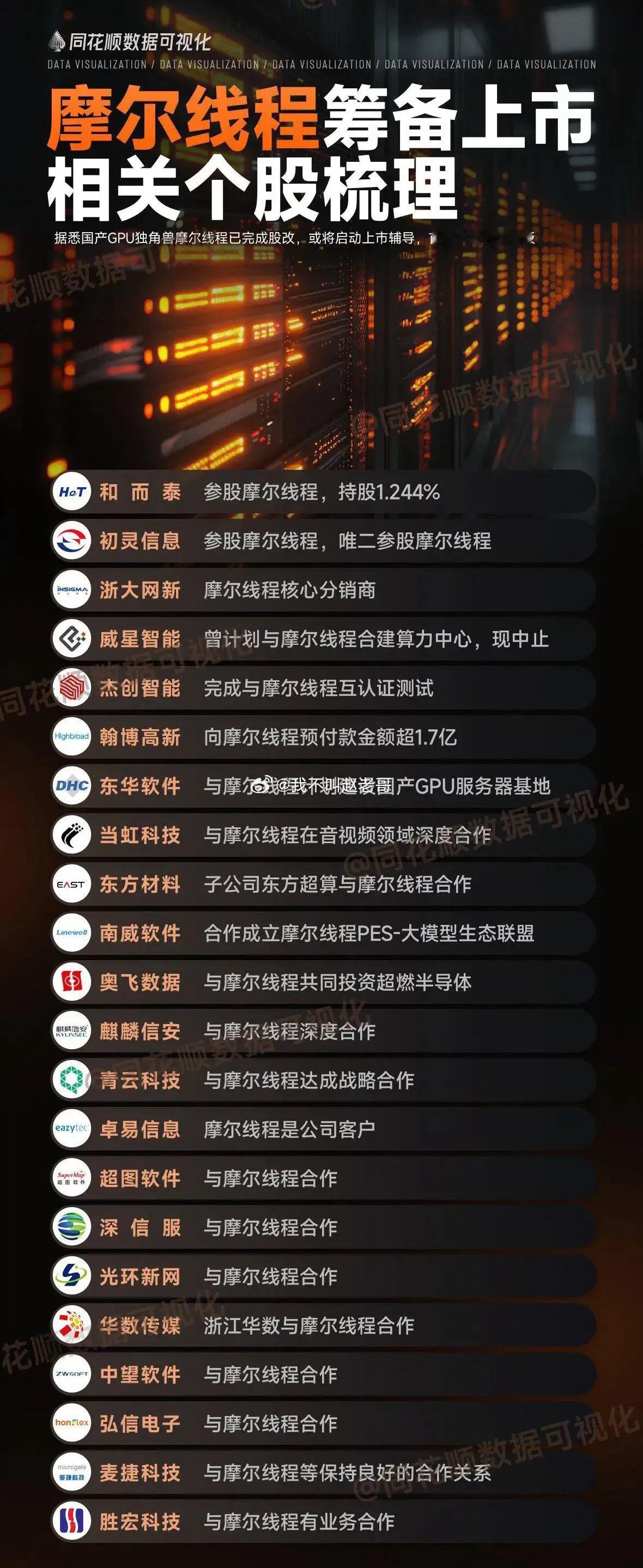

和而泰近三个交易日的连续一字板涨停,实际上是与摩尔线程的IPO传闻有关的。早在11月4日的时候,和而泰就曾在互动平台表示,摩尔线程为公司参股公司,持有摩尔线程1.244%股份。

(和而泰互动平台截图)

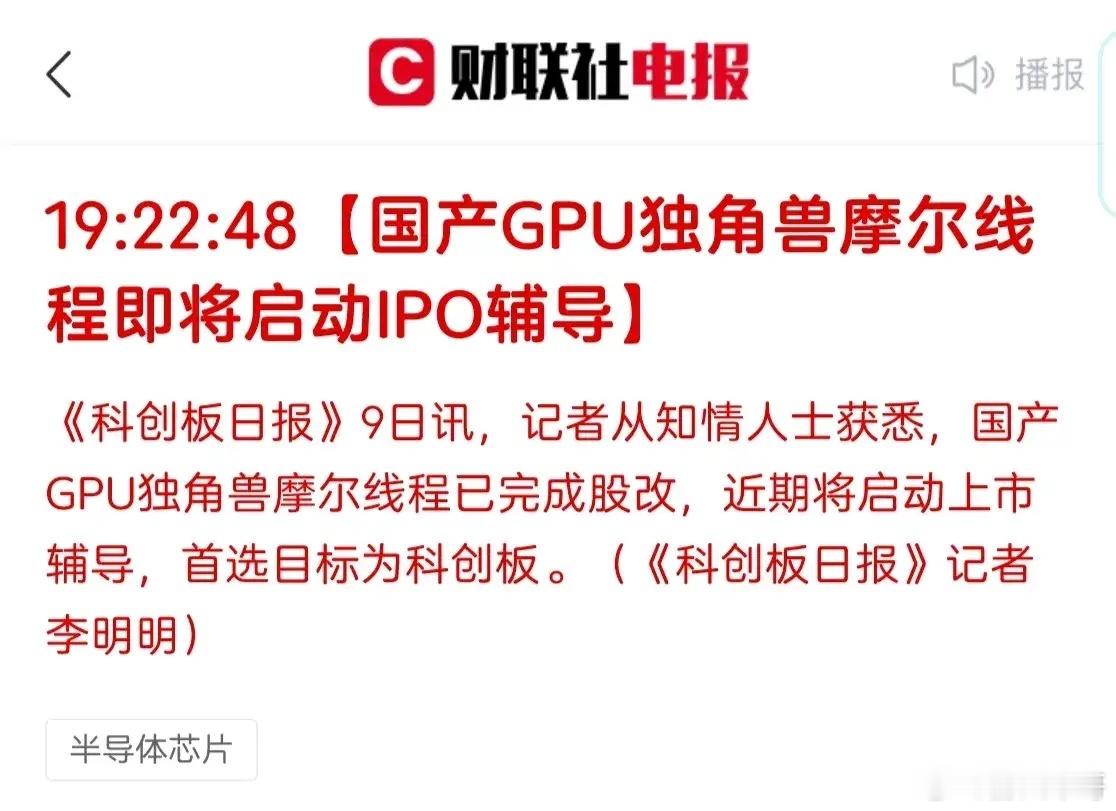

恰好,11月9日有报道称,摩尔线程的市场主体由其他有限责任公司变更为其他股份有限公司(非上市),正在准备上市,近期将启动上市辅导。然后,11月12日公开发行辅导平台就显示,摩尔线程已经进入辅导备案,备案机构为中信证券。

(资料来源:公开发行辅导平台)

辅导信息显示,摩尔线程实控人张建中控股公司33.07%股份。

押中摩尔线程

4年暴赚9.2倍

和而泰与摩尔线程的关系还得从2020年说起。

摩尔线程成立于2020年6月11日,是拥有自主知识产权的全功能GPU企业,创始人张建中为原英伟达中国区总经理、英伟达全球副总裁,其他核心成员也均来自英伟达,摩尔线程被外界称为“中国英伟达”。

企查查数据显示,2020年12月7日摩尔线程实现天使轮融资,规模未知,投资方包括红杉中国、五源资本、和而泰智能、闻名投资,之后摩尔线程进行了多轮融资,逐渐引入包括招商局创投、字节跳动、深创投、纪源资本、洪泰投资、腾讯投资、中移资本、中关村科学城等重量级投资机构。到2023年11月15日的B+轮融资时,摩尔线程估值已经达到240亿元。

(数据来源:企查查)

另一方面,和而泰的2020年财报显示,对摩尔线程的初始投资成本为3000万元,作为“其他权益工具投资”记录在财报附注中。和而泰2023年财报则显示,对摩尔线程的投资余额已经达到3.06亿。

这就意味着,和而泰在2020年底对摩尔线程的投资回报已经达到9.2倍!

(和而泰2020年财报截图)

(和而泰2023年财报截图)

不过,今年4月9日发布的《2024·全球独角兽榜》显示,摩尔线程的估值已经达到255亿,按和而泰持股1.244%计算,对摩尔线程的投资价值已经达到3.17亿,也就是投资回报近9.6倍。

目前,摩尔线程已经正式进入IPO辅导阶段,从成立至辅导仅短短4年多时间,确实也说明摩尔线程的发展之快。

业绩持续下滑

实控人高质押

摩尔线程发展好是摩尔线程的,与和而泰实际关系并不大,毕竟持股只有1.244%。相反,自2021年之后和而泰的业绩就持续下滑,但奇怪的是营收却还在不断新高。

前面说过,2021年底和而泰二级市场股价见顶,与此同时其业绩也在当年见顶。2021年,和而泰营收创新高的达到59.86亿、同比增长28.3%,净利润同样创新高的达到5.53亿、同比增长39.73%。

但是,从2022年开始,和而泰营收与净利润变动就“分道扬镳”。2022年,和而泰营收59.65亿、同比微降0.34%,净利润4.38亿、同比下滑20.92%。2023年,和而泰营收再创新高的达到75.07亿、同比增长25.85%,净利润3.31亿、同比下滑24.27%。

(数据来源:同花顺网站)

(数据来源:同花顺网站)

显然,对于和而泰股价来说,净利润比营收更重要,因为这两年股价并没有跟随营收创新高,而是随着净利润一起下跌。

不仅如此,这两年,随着和而泰净利润的持续下滑,和而泰实控人刘建伟的持股质押率也越来越高。

2021年底的时候,刘建伟所持公司股份的质押率为36.3%,总共质押5390万股。到今年10月底,刘建伟已经质押1.18亿股,占其所持公司股份的79.919%。

(和而泰2021年12月24日公告截图)

(和而泰2024年10月29日公告截图)

也就是说,和而泰业绩、股价都是随着实控人的质押增加而下降的。

股票质押被认为是一种变相套现行为。实际上,早在2016年12月底的时候刘建伟曾一把减持套现超4.1亿,之后再没发生过减持行为,通过增加质押也的确是一种变相途径。在今年10月29日的质押公告中,和而泰明确表示,刘建伟质押融资不是用于满足上市公司生产经营相关需求,刘建伟高比例质押的原因主要是为满足自身资金安排需要。

(和而泰10月29日公告截图)

值得注意的是,和而泰上市以来实现的利润总额是27.88亿,与此同时包括实控人在内的股东累计减持套现金额超15.1亿。上市以来累计募资16.01亿,累计分红仅6.77亿。

作为国内智能控制器龙头企业,和而泰是不是更多地给人一种“融资-上市-套现”的感觉呢?