投资的正确姿势,或是在市场的波动中寻找模糊的正确。

股票市场易变。即便是基金经理也无法回避其高波动性。无论他管理的是股债混合还是偏股产品,皆如此。

现实若斯。但是,很大一部分持有人对于波动的承受能力却十分有限。

于是,绩优基金经理被赋予了高要求——在市场汹涌的波涛中控制住回撤,用稳健的净值曲线建造连接持有人和基金回报的桥梁。

基于这一标准,笔者筛选了全行业股票投资比例在10%以上的基金发现,经历2018年、2022年两轮熊市,至今最大回撤仍控制在3%以内的基金只有8只(详细名单可关注“晓资管”,回复“抗跌基金”获取)。可见,在多轮熊市中控住波动,有多么困难。

这8只基金中,最大回撤表现最优的两只基金分别为安信永鑫增强A(-2.17%)、安信新趋势A(-2.43%),均由安信基金李君管理。

进一步研究李君管理的产品后,笔者惊喜地发现,这是一位管理产品涵盖债基、股债混合、偏股基金的资产管理高手,且管理时间半年以上的产品全部实现正收益。

数据来源:Wind,截至8月18日

在李君看来,在股债混合和“固收+”产品中做股票投资,需要把投资这门“艺术”变成“工程”。投资框架类似于求工程问题的最优解——在控制一定程度波动的情况下,获得尽可能高的收益。

01 足够高的安全边际

在进入公募行业之前,李君在卖方研究和私募领域,有着非常深厚的股票研究积累,形成了偏绝对收益的投资理念。2017年加入安信基金后,他与张翼飞共同打造了以安信稳健增值为代表的混合资产投资产品线,以长期稳健的业绩而闻名。

支撑稳健业绩的根基,是他们对安全边际的极高要求:债券方面,致力于获取可预期的安全垫,基本组合以中短久期、高流动性、高评级国企央企债券为主,不做信用下沉。转债方面,结合基本面研究与期权定价,以低风险的方式投资可转债(债性强的转债为主、分散化配置),在性价比特别显著时参与。股票方面,秉承价值投资理念,长期跟踪被市场低估的价值型股票,在持有过程中依据性价比进行“高抛低吸”。

这就像建造一个稳固的“工程”,每一种材料都要求足够坚实、稳定,并且在一定程度上形成互补,让基金净值能够累积得越来越高。

价值蓝筹也有阶段性逆风的时候,比如2022年10月份,回过头看可能是蓝筹股的最佳买点之一,但当时仍被市场短期情绪化地放大波动。为此,张翼飞和李君决定,由李君单独开辟股票端更为分散化的产品线,较早在安信永鑫增强、安信新趋势上运作,这两只产品A份额的历史最大回撤均成功控制在2.5%以内。

李君单独负责管理的分散化、低波动产品线,债券、转债的投资策略基本一致,股票选择也是以低估值品种为主,但行业配置更加分散。以安信永鑫增强为例,选股覆盖了20多个一级行业。在李君看来,股票是否足够便宜是比较容易确定的,但不能确定等待的时间多长,解决方式是分散配置各行业的低估值股票,让大、中、小盘股票自然形成风格互补,去扛过等待的时间以及控制回撤。

安信永鑫增强的行业配置占股票投资比(%)

采用高度分散配置策略的安信永鑫增强,对于安全边际依然有着较高要求,重仓股整体估值在8倍至14倍市盈率之间,平均股息率在3%至4%之间。

安信永鑫增强重仓股的市盈率对比沪深300同期水平

安信永鑫增强重仓股的股息率对比沪深300同期水平

数据来源:Wind,统计区间为2021年6月30日至2023年6月30日

可见,股票、债券资产的高安全边际是安信基金混合资产投资的基础。而李君开辟的分散化产品线,则进一步提升了市场适应性和降低了股票端波动。

02

投资的第二层思维

霍华德·马克斯说过,市场并非永远都是有效的。

某些时候出现的市场无效,正好成为优秀的投资者跑赢市场的“材料”。这种市场的无效,通常指的是市场对于资产的错误定价。而错误定价往往是投资者的心理因素带来的。2022年以来,投资者情绪从乐观转向悲观,A股出现了持续“杀估值”的情况,就存在着许多我们感同身受的“市场无效”。

李君非常喜欢霍华德·马克斯的投资思想,包括如何更好理解市场的“第二层思维”。他结合曾经在私募的工作经验,以独到的思路去把握跑赢市场的“材料”。

在投资过程中,市场波动本身就是无可避免的,并且A股天然就有高波动性。李君没有选择回避波动,而是考虑如何更好地利用波动。他认为,收益的来源和组合的增强,是要通过承受有限波动去换取的,尤其是在市场恐慌时,如果长期潜在收益空间很大,这种波动也是值得承担的。

为了能够更好地利用市场波动,李君的做法是留有风险冗余,即留有极端情况下能够加仓的资金。在操作层面上,股票通常都会有一定程度的止盈,当市场越来越认可并形成共识、股价快速上涨时,反而就会卖出兑现。这样股票阶段性跌下来时可以加仓,涨起来继续兑现。

这其中的核心,就是霍华德·马克斯所说的 “第二层思维”:当市场在抛弃某类股票时能够发现其更深层次的价值进行布局,当市场对股票的共识不断加强时能够发现风险及时退出,真真正正地做到逆向投资。

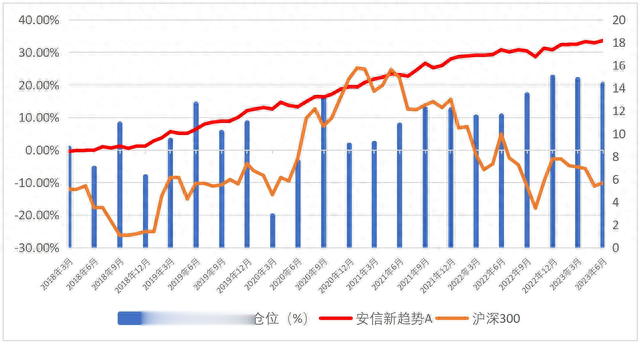

李君任职管理时间最长的安信新趋势,除了2018年及2020年一季度为了规避系统性风险外,其余季度大都是沪深300上涨时仓位更低,沪深300下跌时仓位更高。在这种有效的逆向投资策略支持下,尽管沪深300指数5年多来跌幅仍超10%,但安信新趋势仍在波动中持续有所收获,收益表现稳步上扬。

安信新趋势季度股票仓位对比沪深300月线

数据来源:Wind,统计区间为2018年3月31日至2023年6月30日

李君的逆向投资主要为左侧买入价值被低估的股票。左侧相比于右侧的优点在于,不需要对股票未来的盈利预测做得特别精准,而是只需研究清楚两个问题:一是股票所处的低点,是否足够便宜;二是未来行业周期或企业经营会不会复苏。这样就有足够的精力去覆盖更多的股票,在左侧买入后等待兑现,每种股票兑现的时间不同,也平滑了组合的波动。

03全天候的投资工具

在李君的投资“工程”中,选择高安全边际的资产,加上逆向投资策略,可以让投资组合始终保持较高的风险收益比。在市场处于低位时能够加仓增强弹性,而市场向上反弹时可以兑现收益收敛风险。

这套投资“工程”体现在基金净值上,就是市场下跌时相对抗跌,市场反弹时修复相对更快乃至创出新高。自2022年以来,截至今年8月18日,万得偏债混合基金指数和二级债券基金指数的跌幅仍超-3%,而安信新趋势A和安信永鑫增强A的涨幅为5.01%和4.68%,超额收益非常显著。从下图可见,在2022年上半年同类产品指数的大幅回撤中,安信新趋势和安信永鑫增强回撤不到同类指数的一半,下半年指数再陷回撤时,这两只基金已刷新了前期高点。

安信新趋势、安信永鑫增强对比万得偏债混合、二级债基指数

数据来源:Wind,统计区间为2022年1月1日至2023年8月18日

本文开头笔者提过,在高波动的市场中,基金净值是连接投资者和基金回报的桥梁。净值的长期表现也直接决定了这座桥梁能否让投资者信赖。安信新趋势、安信永鑫增强的净值曲线,显然更加稳健。而投资者越了解李君的投资策略,就越有信心在市场回调时拿住或配置。

过去一年股市大幅波动相信大家感同身受,以安信永鑫增强A为例,动态回撤超过-1%的情况,只有6次。而如果敢于在回撤后买入,半年后的收获相对更为丰厚,历史上近一年回撤大于-1%买入半年后的涨幅均在3%以上。

安信永鑫增强A近一年动态回撤修复表现

数据来源:根据Wind数据统计整理

看到这里,可能也会有朋友觉得,李君的股票投资“工程”既然这么有效,为什么不直接做一款股票基金呢?而李君在2022年9月30日任职管理的安信平稳增长,就是将他管理的二级债基股票仓位放大几倍,直接打造成偏股策略的产品。当股市回暖时,也能成为投资者进阶的选项。

数据来源:Wind,基金二季报

在资管领域,大家可能都期待能打造全天候的投资工具。但全天候并不一定意味着每种市场环境下都要赚钱,这不仅难度大,也不现实。笔者认为,如果一只基金能够在同类产品跌的时候,将回撤收敛得尽可能小;在同类产品反弹时,更快地创出新高,就不失为一种可以全天候配置的工具。

风险提示:本文仅代表作者观点,不作为任何法律文件,也不构成任何法律承诺。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者在进行投资前请认真阅读《基金合同》、《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。市场有风险,投资须谨慎。