从今天开始,赶碳号推出“洞见财报”系列,试图以独特视角解读光伏新能源上市公司2023年报以及2024一季报。

各家公司选择发布年报的时间,其实是一门学问——业绩好的公司大多赶早不赶晚,业绩一般的为避免成为关注焦点,大多尽可能选择靠后且扎堆,也有去年业绩虽然不好但今年一季度有所改善的,就索性年报一季报同时发,给个好预期,消化坏结果。但是,媳妇不管丑俊,早晚都要见公婆,上市公司不管绩差还是绩优,也都要见投资者。

今天,我们走进第一家发布2023年报的光伏企业——横店东磁。

若论历史,创立于1980年的横店东磁,恐怕是光伏企业中创业最早的一家企业,甚至比刘永行创立于1982年的东方希望还要早上两年,堪称民营企业的老大哥。创始人徐文荣生于1935年,是浙商中的长青树,横店集团更是中国民营企业阵营的一座丰碑。

公司官网介绍,横店东磁于1999年完成股改,2006年在深交所上市,是一家拥有“磁材+器件”“光伏+锂电”产业群,坚持“磁材+新能源”双轮驱动发展的国家高新技术企业。

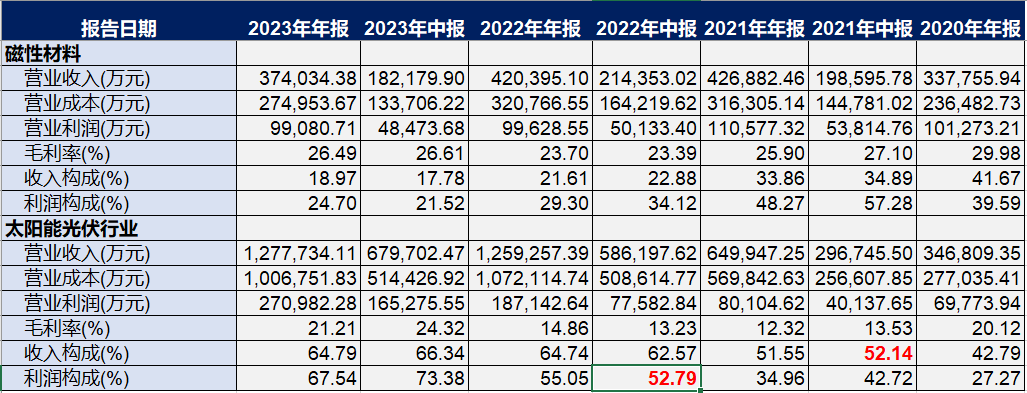

横店东磁的业务分为三部分:磁材+器件、光伏及锂电。2010年,公司增加了太阳能光伏产品的生产和销售;2016年,公司增加了锂电池产品的生产和销售;2018年,公司增加了器件产品的生产和销售。

最近两年,横店东磁连续排名全球光伏组件出货量第十,已是一家有相当规模的光伏企业。虽然公司介绍自己是双轮驱动,但光伏这个轮子近年来已经越来越大,让横店东磁更像是一辆光伏独轮车。特别是最近四年,公司迅速实现从磁性材料到光伏主业的转变。

2020年时,公司来自光伏的营收首度超过起家产业磁性材料,2021年中报时,光伏营收占比过半,2022年中报时,来自光伏的利润贡献占比过半。2023年,来自光伏的营收和利润都超过六成,成为公司绝对的第一主业。

相比而言,起家产业磁性材料业务逐步萎缩,收入占比不足两成,利润贡献24.7%。

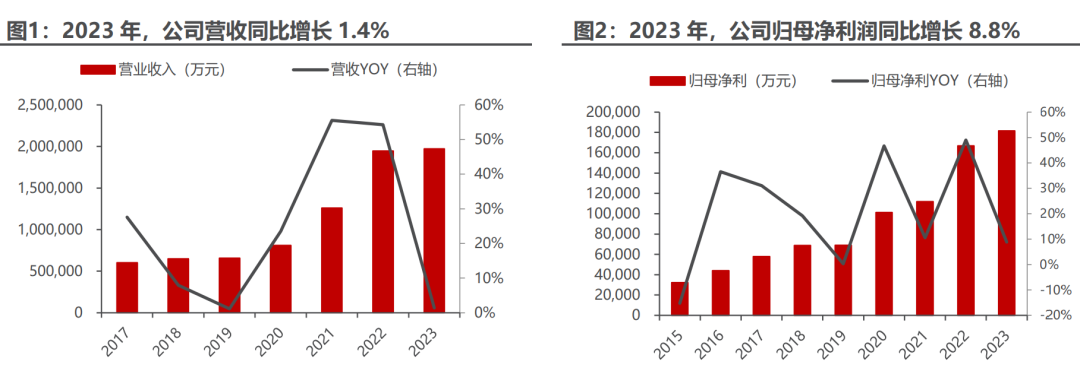

横店东磁年报显示,2023年公司实现营业收入197.21亿元,同比增长1.39%,归属于上市公司股东的净利润18.16亿元,同比增长8.80%,归属于上市公司股东的扣除非经常性损益的净利润20.25亿元,同比增长26.58%,基本EPS为1.13元,平均ROE为21.68%。

总体看,横店东磁的经营质量在A股上市公司中,算是表现非常不错的。但是,这家老牌企业的麻烦和问题其实也不少。

02“低价竞争将成光伏常态”横店东磁在2022年、2023年都是全球光伏组件出货量的第十名。不过,虽然都是排名第十,但是2023年的“含金量”可能要低一些——2023年竟然有四家公司同时并列第十。当然,这也侧面反映了光伏行业竞争之激烈,哪怕并列,也要进入前十。在很多情况下,只有进入前十,才有资格坐上“牌桌”,参与五大六小的集采招标。

公司年报显示,2023年光伏产业实现收入127.77亿元,盈利同比接近翻番,实现总出货约10GW,同比增长24.27%。

在产能端,横店东磁在四川宜宾、江苏连云港、东南亚等地区加大产能布局,新增落地6GW TOPCon高效电池和5GW TOPCon高效组件,在建2GW TOPCon高效电池。

在经营计划上,2024年横店东磁力争实现营业收入和盈利双增长。光伏产品出货力争同比增长50%。

横店东磁的经营计划罗列地很清楚,但是,该公司并没有对盈利前景做出预测。

纵观横店东磁2023年度的业绩,呈现出明显的前高后低趋势:第四季度营收环比下降28%,净利润环比下降62%。行业如此,公司的业绩波动和已经发布业绩快报的几家头部光伏企业也类似。

横店东磁2023年度经营情况;来源:公司年报

横店东磁在年报中判断:“基于供给端的产能释放或远高于应用端的增长,预计产业链低价格竞争会成为后续一段时间的常态”。

估计也正是基于这个判断,横店东磁在光伏产业上扩产,但是一直保持理性。2024年,公司将继续加大先进产能和产线技改投资,积极推进四川东磁二期6GW TOPCon高效电池、连云港东磁二期5GW TOPCon高效组件、东南亚2GW TOPCon高效电池片项目、越南和泰国磁性材料项目的落地。

03被骗子“收割”2.86亿这几年来,“收割”成了一个常用词。2023年,横店东磁这个“土财主”也被骗子“收割”了一把。

光伏行业扩产疯狂,企业的负债率普遍较高,横店东磁却是一个例外。

2023年底,公司资产负债率只有56.65%,并且货币资产高达91.85亿元,占总资产43.33%。值得一提的是,横店东磁账上的钱都是企业基本自己赚出来的,其最后一次在A股市场直接融资还发生在2012年。相较于赶碳号报道过的再融资无比生猛的双良节能、海优新材等等来说,横店东磁真的是一家良心企业!

账上钱多,但管理好这些钱并不是一件容易的事情。

货币资金;单位:元

从上述表格可以看出,公司的货币现金大部分是银行存款,高达56.9亿元。

此外,公司还进行了一些高收益理财。截至2023年年末,公司有8.40亿的委托理财,其中6.63亿元是信托理财。其预期收益率肯定较银行存款、银行理财等要高。

不幸的是,横店东磁的高收益理财在2023年踩雷了。2022年11月,横店东磁通过国通信托买了杭州的一家私募产品——杭州瑜瑶私享5号私募证券投资基金,结果这家私募“跑路”了。现在公安机关已立案。但是公司仅收到了1375万元,其他的2625万元可能无法追回,因此公司选择了全部计提。

这并不是一件小事,在财务上、在公司市场形象、投资者信心上,都对横店东磁产生了一定负面影响。横店东磁的公司治理、财务管理能力、风控能力方面的弱点由此被暴露出来。

显然,对于一家经营稳健的老牌企业而言,这样的错误是不可宽恕的。2023年12月11日,横店东磁原财务总监方建武“因公司经营管理需要而解聘”。

04

光伏电站下重注

虽然公司的业务分为磁材+器件、光伏及锂电三部分。磁材和锂电的竞争压力和市场空间还不及光伏。公司发展光伏产业,也是慎重对比得出来的结论——光伏虽然越来越“卷”,但和光伏相比,起家产业更难干。

磁材器件业务方面,“2023年,在结构性弱需求的环境下,全行业投资仍保持了一定的增长,业内企业新上了多个万吨级的永磁铁氧体和软磁铁氧项目,新上项目在自动化、智能化方面具有一定的优势,使得部分竞争力弱的企业面临被出清的风险。”

锂电业务,在2023年的毛利率只有6.93%;而光伏和磁材料分别有21.21%、26.49%。光伏是相比之下,还算不错的,起码市场够大,中长期前景比较乐观。

2024年2月1日,何悦被聘任为公司总经理。其曾任尚德太阳能电力有限公司副总裁、公司光伏产业负责人等职务。这次人事调整或也代表着公司将加大在光伏产业上的投入。

横店东磁判断光伏制造低价竞争,在短期内难言结束,因此在扩产问题上表现理性。去年开始公司业务逐渐向光伏电站倾斜。

2024年,横店东磁“将推进光伏电站项目的建设,争取投资建设GW级以上集中式电站和推进200MW分布式EPC项目。”

这应该是一个不错的发展方向,光伏电站需要大量资金,而横店东磁最“不差钱。”

后 记虽然隆基绿能李振国总裁警告过,这一轮光伏洗牌将有一半企业死去。但是,可以断定肯定不会有横店东磁——因为这家公司实在太稳健了,货币资金充裕,过冬棉袄很厚。另外,公司在技术、产品、市场上也毫不逊色。

如果横店东磁在经营上出现意外或波动,可能还是发生在非经常性损益部分。

2023年对公司净利润影响的因素有两项重要计提。第一部分是因为购买私募产品踩雷,计提2.86亿元;另一部分是计提PERC产能资产减值,“以PERC电池产线为主的部分设备进行了资产处置和资产减值准备计提、对存在减值情形的存货计提了存货跌价准备,合计金额2.61亿元”。

2022年底,横店东磁拥有年产8GW电池、7GW组件产能。这些产能应该都是PERC。2023年年报虽然计提了2.61亿元,但是只是“部分”,资产减值并不彻底。

2024年1季度,PECR开工率较低,仅在30%左右。根据多家机构预计,2024年TOPCon的市场占有率将达到70%。现在,PERC的产能正处在加速出清中。

END