图片来源:Nareit

摘要:

“双碳”目标下,我国能源转型需要大量资金。而公募REITs作为能源企业的新兴融资方式,具有盘活存量不动产资产、降低企业负债、优化资源配置等特点,未来大有可为。

撰文 | Penn

编辑 | Tang

→这是《环球零碳》的第1161篇原创

7月26日,国家发展改革委发布了《关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》(发改投资〔2024〕1014号,以下简称《通知》),部署推进基础设施REITs常态化发行工作,《通知》自2024年8月1日起实施。

《通知》涉及公募REITs的资产范围拓宽、发行审核机制优化,项目资产要求调整等多方面,为公募REITs的高质量发展提供了战略指导和政策支持,标志着具有中国特色的基础设施REITs正式迈入常态化发行的新阶段。

基础设施REITs是以基础设施项目为底层资产的REITs,通过发行基金份额汇集投资者资金,投资于基础设施项目,并将底层资产产生的收益分配给投资者。简单来说,REITs 通过募集众多投资者的资金,用于投资不动产资产来获得收益。

这一过程把流动性低、非证券化的基础设施项目,转化为资本市场上的金融产品,类似于企业的“IPO”, 其具有盘活存量不动产资产、降低企业负债、优化资源配置等特点,为新能源类基础设施资产投融资提供了一种新途径。

我国基础设施REITs经历了从2020年4月份基础设施REITs试点工作正式启动,到2021年6月份首批9个基础设施REITs试点项目挂牌上市,再到过去三年探索发展的完整周期。截至7月26日,我国公募REITs上市数量已达40只,累计发行规模共计1285.04亿元,其中首发规模为1234.4亿元;扩募上市4只,扩募规模为50.64亿元。其中,用于新增投资的净回收资金超过 510 亿元,可带动新项目总投资超过 6400 亿元。

从底层资产看,涵盖资产类型已由最初的收费公路、产业园、仓储物流和污水处理四大主流类型扩容至水利设施、保障性租赁住房、消费基础设施、能源基础设施等领域。其中清洁能源发电已覆盖天然气发电、风电、光伏、水电等多种类别。

北京大学光华管理学院副院长张峥表示:“基础设施REITs的常态化发行指的是将基础设施REITs的发行过程制度化、规范化。”那么,标志着基础设施REITs迈入新常态的《通知》将给新能源领域带来哪些机会?

图说:1014 号文与此前 958 号文、236 号文对行业范围要求的比较(部分) 来源:国家发改委、招商证券

01

资产范围拓宽至储能、低碳燃煤发电项目

2021年7月,发改投资958号文将能源基础设施纳入试点范围,包括风电、光伏发电、水力发电、天然气发电、生物质发电、核电等清洁能源项目,特高压输电项目,增量配电网、微电网、充电基础设施项目以及分布式冷热电项目均被列入试点。

此后,天然气发电、风电、光伏、水力发电REITs产品陆续上市。在国家“双碳”政策背景下,新能源项目的发展潜力逐渐得到了REITs投资人的认可,新能源项目可以说是近两年REITs申报项目的“大热门”。截至目前,能源基础设施领域共发行 REITs 6 支,发行规模合计 178.28 亿元。

而在政策上,国家也不断加大对于新能源项目发行REITs产品的支持力度。2024年4月,中国人民银行联合国家发展改革委等七部委联合印发《关于进一步强化金融支持绿色低碳发展的指导意见》,指出支持清洁能源等符合条件的基础设施项目发行不动产投资信托基金(REITs)产品。2024年7月国家发展改革委、国家能源局发布的《煤电低碳化改造建设行动方案(2024—2027年)》亦提出鼓励符合条件的项目参与发行REITs。

图说:40兆瓦等级燃煤锅炉35%氨混燃中试验证 来源:国家能源集团

根据最新发布《通知》的申报要求,能源类底层资产的范围在发改投资958号文基础上进一步扩大,新纳入的项目包括储能设施项目,清洁低碳、灵活高效的燃煤发电项目。其中,燃煤发电项目应具备以下一项或多项条件:纯凝工况最小发电出力在30%额定负荷及以下;掺烧生物质、氢、氨等低碳燃料,掺烧热量比例不低于10%;配备大规模碳捕集利用与封存(CCUS)设备。

此次《通知》丰富了能源基础设施的细分领域,首次将清洁高效、灵活高效的燃煤发电项目纳入底层资产,并界定了纯凝工况的灵活调节能力等条件,无疑将吸引更多投资主体参与煤电低碳化改造建设,推动生物质、氢、氨等低碳燃料以及CCUS市场的发展,并提振相关产业的投资信心。

而对于商业模式仍不清晰且收益稳定性仍然存疑的储能领域,纳入基础设施REITs的底层资产则将有助于盘活存量资产,吸引增量资金参与并激发产业活力。与此同时,《通知》不再对项目未来收益率提出要求,而是改为对EBITDA(或经营性净现金流)的要求,交由市场自行判断、自主决策,这或将进一步推动储能项目资产发行公募 REITs。

图说:公募REITs收益要求变化 来源:国家发改委,光大证券研究所

02

新能源基础设施REITs受热捧

2023年3月,我国首单光伏REITs和风能REITs同时推出,当时便引发市场极大反响。

今年以来,我国公募REITs市场在政策支持与市场需求的双重驱动下,发行规模不断刷新历史纪录。而在国家电投新能源 REIT和中航京能光伏REIT示范作用带动以及政策的支持下,我国能源基础设施REITs也呈现出了常态化发行趋势。

3月28日,嘉实中国电建清洁能源REIT正式在上交所上市,使我国基础设施REITs进一步扩容到水电领域。公告显示,机构网下认购和公众认购均出现了较低配售比,最终个人投资者配售比例为1.94%,网下投资者配售比例为17.42%,体现出投资者对清洁能源REITs优质底层资产的认可。

6月16日,华夏特变电工新能源REIT宣布募集活动提前结束。在发行阶段,该产品备受资金关注。基金网下发售有效认购倍数67.8倍,创下今年以来公募REITs网下询价倍数新高;公众投资者有效认购倍数448.5倍,刷新公募REITs公众发售配售比例纪录。

该REITs拟募资总额为11.637亿元,最后累计募集资金高达644亿元,是其拟募集规模的55倍,该产品标志着全国首家民营企业正式进军新能源公募REITs资本市场,具有重要的里程碑意义。

图说:新能源公募REITs发售情况 来源:东方财富

近期上市的中信建投明阳智能新能源REIT也于询价阶段收到了58家网下投资者管理的142个配售对象的询价报价信息,有效认购数量总和为初始网下发售份额的91.38倍。

能源基础设施REITs为何受到追捧?中证鹏元研发部资深研究员吴进辉表示,由于公募REITs二级市场整体回暖,能源相关板块的表现更为出色,投资者认可度高,叠加基础资产的相对稳定和高分派率,兼具成长性和抗周期性。

上市首日,华夏特变电工新能源REIT涨幅达到22.30%,而中信建投明阳智能新能源REIT也实现了11.5%的涨幅。从市场表现来看,今年上半年,能源基础设施公募REITs的表现也颇为亮眼。Wind数据显示,截至6月30日,嘉实清洁能源REIT以23.04%的涨幅领跑。同时,国家电投新能源REIT、中航京能光伏REIT等能源基础设施REIT在上半年分别上涨12.74%和12.18%。

从二季报来看,能源基础设施REITs表现也较为突出。其中,鹏华深圳能源REIT以4.15亿元的收入位居榜首,当期净利润为3998.7万元。此外,国家电投新能源REIT当期收入为1.73亿元,净利润为2815.4万元;中航京能光伏REIT收入为1.38亿元,净利润8115.2万元,二者收入均超过1亿元。

图说:2024年二季度基础设施公募REITs收入及利润情况 来源:第一财经

03

基础设施REITs会给新能源带来什么?

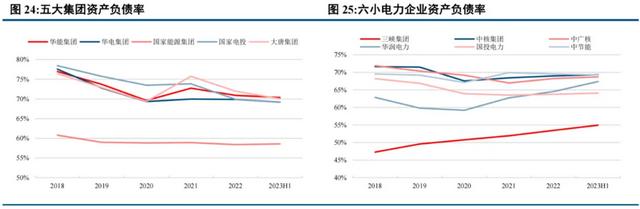

随着我国新能源的蓬勃发展,电力企业对新能源发电投资规划持续扩张,国内“五大六小”国有电力公司“十四五”期间新能源装机规划超5亿千瓦,对应投资规模预计超过3 万亿元。

但与此同时,由于发电设备固定资产投资金额巨大,电力运营商资产负债率普遍高企,负债率整体在 65%-70%的水平。电力运营商传统的融资方式主要集中于银行信贷以及债券融资,资金来源单一且期限偏短,项目持续开发面临瓶颈。

图说:“五大六小”电力企业资产负债率 来源:Wind,中信建投证券

此外,在以光伏、锂电池等为代表的新能源领域,正面临着供给端产能过剩等现实挑战,需要持续不断的资金支持来助力上游产能消化。

而基础设施REITs则为能源企业的绿色转型提供了新的权益融资渠道,有助于能源企业盘活存量资产,提高能源领域不动产的资产流动性。公募REITs还可通过引入权益资金实打实地降低企业负债和杠杆率,将更多资金可持续地用于开发新项目,形成盘活存量和带动增量的良性循环。

国家电投资本运营部主任何召滨在论文中指出,国家电投新能源 REIT的发行预计将降低国家电投江苏省公司合并口径资产负债率5.72%,降低国家电投合并口径资产负债率0.19%。同时,其将为国家电投引入权益资金50.33亿元,扩大有效投资空间,预计可为国家电投释放308亿元的新增清洁能源项目投资额度。

同时,REITs还可以对于持有能源资产的上市公司进行估值优化。长城基金REITs负责人刘峰介绍:“REITs对企业降低负债率、提升估值和改善资产流动性有积极意义。以深圳能源REITs为例,上市后,电厂以占上市公司8.06%的营收和5.88%的净利润,创造了上市公司11.37%的估值。”

中信建投证券房地产首席分析师兼建筑首席分析师竺劲指出,“毫无疑问,REITs工具作为盘活重资产即发电及电网类资产的重要金融工具,发展正逢其时,并将为能源转型保驾护航。”

-------

参考资料:

[1]https://www.ndrc.gov.cn/xxgk/zcfb/tz/202407/t20240726_1392003.html

[2]https://www.ndrc.gov.cn/xxgk/jd/jd/202407/t20240726_1392007.html

[3]http://www.news.cn/20240726/36b300bc3afc47a382235433a572a413/c.html

[4]https://finance.eastmoney.com/a/202407293141857034.html

[5]http://www.ce.cn/xwzx/gnsz/gdxw/202407/29/t20240729_39085188.shtml

[6]https://www.cnstock.com/commonDetail/222092

[7]https://finance.eastmoney.com/a/202407263141636525.html

[8]http://paper.people.com.cn/zgnyb/html/2024-01/01/content_26035484.htm

[9]https://finance.sina.cn/2024-07-02/detail-incauhfe0418094.d.html

[10]https://www.nbd.com.cn/articles/2024-07-29/3483980.html

[11]http://finance.ce.cn/jjpd/jjpdgd/202407/27/t20240727_39084348.shtml

[12]https://www.yicai.com/news/102204944.html

[13]https://www.cnstock.com/commonDetail/221715

[14]20240729-招商证券-环保公用事业行业点评报告:环保能源类REITs凸显韧性,项目申报、扩募提速

[15]张宝珠,何召滨.REITs产品如何助推电力企业高质量发展?——以国家电投REITs实践为例

[16]20240312-中信建投-房地产行业能源基础设施REITs:保驾护航双碳目标,业绩稳健收益明显

免责声明:

本文仅用于学术交流和传播,不构成投资建议