近日,多家银行密集发布公告,

智能通知存款纷纷下架啦。

首先我们要知道

什么是通知存款。

为了搞清楚这个概念,

我们不妨从头说起。

根据存款对象不同,我们可以将银行存款分为2种。

对这2种存款还可以进一步分类。

其中,个人存款主要包括:

而单位存款主要包括:

从中我们发现,

对个人和单位,都有通知存款。

我们普通定期存款总会约定一个存款期限,比如3年、5年。

但通知存款不这样,通常不约定存款期限,

但在支取的时候需要提前一定时间通知银行,

约定支取的时间和金额。

等到了约定时间,再到银行支取即可。

通知存款给予了银行一定时间安排资金,

保证适度的清偿能力,提高资金利用效果。

同时,通知存款的利息一般高于活期,所以储户短期闲置资金能获得更大收益,提高存款的积极性。

按照储户提前通知的期限长短,

银行提供1天和7天通知存款两个品种。

但通知存款有一定的存款门槛要求,一般对个人最低的起存金额要求为5万元,对单位则为50万元。

那这次多家银行宣布下架的“智能通知存款”

又是咋回事呢?

一般的通知存款,客户按照规定提前1天或者7天通知后进行支取时,

银行才会结算利息。

可见,通知存款在支取前是不会结算利息,

这是一种单利产品。

而智能通知存款并不这样。

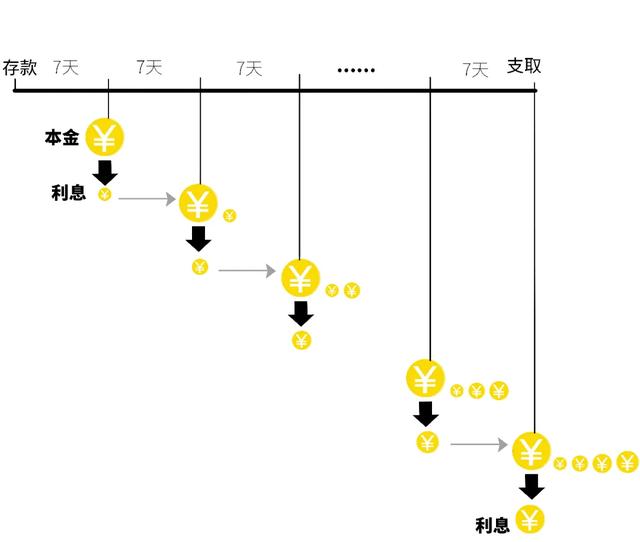

比如7天智能通知存款,会每7天结息一次,然后自动转存,过7天再结息一次,以此往复。

这时候,每次7天结息产生的利息,

都会在下一期计入本金来重新结算利息。

客户在这一过程中,

并不需要做任何操作。

所以,

所谓的智能通知存款利息会比一般的通知存款利息高。

正常情况下,通知存款是属于无固定期限的存款,

但智能通知存款在没有客户提前通知的情况下自动计息,将其变成了1天或者7天的定期存款,

不禁让人产生是不是有变相高息揽储的嫌疑?

这种自动转存功能虽然为客户提供了便利和更高的利息,但增加了银行的资金成本和运营风险。

在利率下行的背景下,银行息差压力都比较大,

因此不少银行主动下架了“智能通知存款”。

好了,

今天就说到这吧。