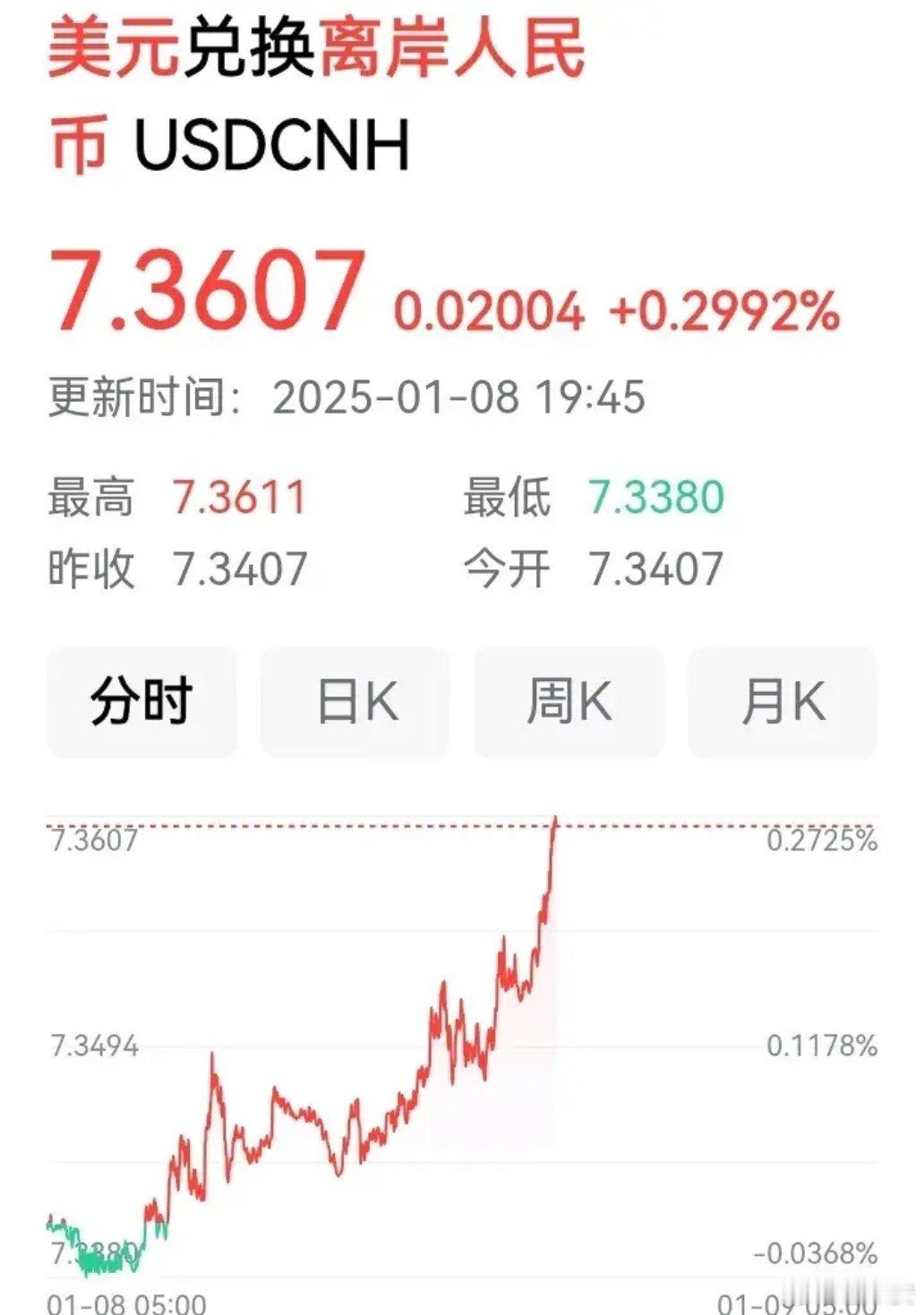

近期,关于全球主要货币对美元贬值的预期成为市场讨论的焦点。人民币、日元、俄罗斯卢布和韩元等货币在近期均呈现一定的疲软趋势,而美元强势地位仍在延续。2025年是否仍将是“美元的天下”?以下从美元强势的原因、主要货币贬值的驱动因素及未来的可能趋势进行全面解读。

一、美元强势的原因:2025年美元地位难撼动1. 美联储货币政策优势高利率政策维持美元吸引力:尽管市场认为美联储加息周期接近尾声,但美国仍维持着高利率水平,吸引国际资本流向美元资产。相比其他国家实施宽松货币政策的趋势,美元的利差优势仍将延续。抗通胀目标明确:美联储对抗通胀的决心表明,货币政策转向不会过于迅速,高利率可能贯穿2024-2025年,支撑美元强势地位。2. 美国经济相对强劲消费与就业市场稳健:虽然全球经济增速放缓,但美国经济在消费、就业等领域表现较为强劲,资金对美国市场的信心相对更高。全球避险资金流向美元:地缘政治风险、经济不确定性增加等因素,进一步推动避险资金涌入美元资产,特别是美国国债市场。3. 国际结算地位的长期优势美元主导国际贸易:美元在国际结算和外汇储备中的占比长期维持在**60%**左右,远高于其他货币,这使得美元在国际经济中的地位难以被撼动。能源贸易美元计价的垄断地位:原油、天然气等大宗商品主要以美元计价,全球能源需求增加将进一步增强美元需求。二、主要货币贬值的原因分析1. 人民币:内外压力叠加出口压力与经济复苏放缓:中国出口增长放缓,叠加内需恢复不均衡,人民币贬值压力加大。中美利差扩大:美联储维持高利率,而中国央行近期多次提及“择机降准降息”,利差扩大导致资本流向美元,人民币承压。政策托底但缺乏短期效果:中国政府通过“逆周期因子”稳定汇率,但全球资本对新兴市场的信心修复需要时间,人民币在短期内仍可能保持震荡下行。2. 日元:超宽松货币政策拖累央行宽松政策未调整:日本央行长期坚持超低利率和货币宽松政策,导致日元在全球利率环境趋紧的大背景下缺乏竞争力。贸易逆差扩大:日本依赖进口能源,能源价格上涨导致贸易逆差扩大,加剧日元贬值压力。3. 俄罗斯卢布:制裁与经济困境地缘政治风险高企:西方对俄罗斯的经济制裁仍在持续,出口收入锐减,卢布缺乏支撑。经济结构单一化:俄罗斯过度依赖能源出口,国内经济结构调整迟缓,在外部制裁环境下,卢布贬值是长期趋势。4. 韩元:对美元的脆弱依赖出口导向型经济受挫:韩国对全球半导体、电子消费品出口依赖较高,全球经济放缓直接拖累韩元。资本外流与美元流动性不足:美联储高利率吸引全球资金流向美元资产,韩元面临资本外流压力。

一、美元强势的原因:2025年美元地位难撼动1. 美联储货币政策优势高利率政策维持美元吸引力:尽管市场认为美联储加息周期接近尾声,但美国仍维持着高利率水平,吸引国际资本流向美元资产。相比其他国家实施宽松货币政策的趋势,美元的利差优势仍将延续。抗通胀目标明确:美联储对抗通胀的决心表明,货币政策转向不会过于迅速,高利率可能贯穿2024-2025年,支撑美元强势地位。2. 美国经济相对强劲消费与就业市场稳健:虽然全球经济增速放缓,但美国经济在消费、就业等领域表现较为强劲,资金对美国市场的信心相对更高。全球避险资金流向美元:地缘政治风险、经济不确定性增加等因素,进一步推动避险资金涌入美元资产,特别是美国国债市场。3. 国际结算地位的长期优势美元主导国际贸易:美元在国际结算和外汇储备中的占比长期维持在**60%**左右,远高于其他货币,这使得美元在国际经济中的地位难以被撼动。能源贸易美元计价的垄断地位:原油、天然气等大宗商品主要以美元计价,全球能源需求增加将进一步增强美元需求。二、主要货币贬值的原因分析1. 人民币:内外压力叠加出口压力与经济复苏放缓:中国出口增长放缓,叠加内需恢复不均衡,人民币贬值压力加大。中美利差扩大:美联储维持高利率,而中国央行近期多次提及“择机降准降息”,利差扩大导致资本流向美元,人民币承压。政策托底但缺乏短期效果:中国政府通过“逆周期因子”稳定汇率,但全球资本对新兴市场的信心修复需要时间,人民币在短期内仍可能保持震荡下行。2. 日元:超宽松货币政策拖累央行宽松政策未调整:日本央行长期坚持超低利率和货币宽松政策,导致日元在全球利率环境趋紧的大背景下缺乏竞争力。贸易逆差扩大:日本依赖进口能源,能源价格上涨导致贸易逆差扩大,加剧日元贬值压力。3. 俄罗斯卢布:制裁与经济困境地缘政治风险高企:西方对俄罗斯的经济制裁仍在持续,出口收入锐减,卢布缺乏支撑。经济结构单一化:俄罗斯过度依赖能源出口,国内经济结构调整迟缓,在外部制裁环境下,卢布贬值是长期趋势。4. 韩元:对美元的脆弱依赖出口导向型经济受挫:韩国对全球半导体、电子消费品出口依赖较高,全球经济放缓直接拖累韩元。资本外流与美元流动性不足:美联储高利率吸引全球资金流向美元资产,韩元面临资本外流压力。 三、未来趋势:2025年是否仍是“美元的天下”?1. 美元强势或持续,但有减弱迹象美元地位的短期稳定性:美联储政策与美国经济表现仍将支撑美元强势,2025年美元地位仍难撼动。潜在的拐点:如果美联储在2025年中后期明确转向降息,或美元强势周期接近尾声,届时其他货币可能开始修复。2. 人民币:波动中渐稳经济复苏与政策托底作用:随着中国政策刺激逐步落地,经济增长复苏将为人民币提供支撑。虽然短期仍可能在7.2-7.5区间震荡,但长期趋势偏向稳定。区域结算地位提升:随着中国在区域贸易中的结算地位提升(如RCEP框架下使用人民币结算的比例增加),人民币的国际化进程将逐步提升其抗贬值能力。3. 日元:或保持弱势宽松政策短期难改:日本央行宽松政策转向的可能性较低,日元大概率在未来两年内维持弱势,波动区间可能在140-150日元/美元。4. 韩元和卢布:前景分化韩元:韩国经济对全球科技产业的依赖使其前景与全球经济复苏紧密相关。若全球经济复苏乏力,韩元可能继续承压。卢布:在制裁和经济困境下,俄罗斯卢布仍将保持弱势,且波动性较大。四、对全球市场和投资者的影响1. 外汇市场美元资产仍具吸引力:在主要货币贬值的背景下,美元资产仍是全球资本的避风港,尤其是美债和美元计价的基金产品。波动率上升:人民币、日元等主要货币的贬值可能导致外汇市场波动性进一步提升,企业需警惕汇率风险。2. 股市与大宗商品新兴市场面临压力:人民币等货币贬值可能加剧外资流出新兴市场,进一步压制股市表现。黄金或迎配置机会:在主要货币贬值、地缘政治风险增加的背景下,黄金的避险属性可能进一步凸显。3. 进出口企业出口企业优势扩大:人民币和韩元的贬值将为出口型企业提供竞争优势,但对进口型企业而言,成本压力将上升。五、投资策略建议:如何应对货币贬值与美元强势?1. 配置美元资产美元债:选择高评级的美元债券,以享受美元强势和较高利率带来的稳定收益。美股:标普500指数中的消费品、科技板块可能继续受益于美元的避险属性。2. 关注避险资产黄金与贵金属:适当配置黄金资产对冲汇率波动和通胀风险。人民币债券:长期看好人民币稳定,可逐步布局人民币计价的国债和高信用评级债券。3. 关注出口型公司出口导向型企业:关注受益于本币贬值的中国出口企业以及韩国的半导体龙头公司。

三、未来趋势:2025年是否仍是“美元的天下”?1. 美元强势或持续,但有减弱迹象美元地位的短期稳定性:美联储政策与美国经济表现仍将支撑美元强势,2025年美元地位仍难撼动。潜在的拐点:如果美联储在2025年中后期明确转向降息,或美元强势周期接近尾声,届时其他货币可能开始修复。2. 人民币:波动中渐稳经济复苏与政策托底作用:随着中国政策刺激逐步落地,经济增长复苏将为人民币提供支撑。虽然短期仍可能在7.2-7.5区间震荡,但长期趋势偏向稳定。区域结算地位提升:随着中国在区域贸易中的结算地位提升(如RCEP框架下使用人民币结算的比例增加),人民币的国际化进程将逐步提升其抗贬值能力。3. 日元:或保持弱势宽松政策短期难改:日本央行宽松政策转向的可能性较低,日元大概率在未来两年内维持弱势,波动区间可能在140-150日元/美元。4. 韩元和卢布:前景分化韩元:韩国经济对全球科技产业的依赖使其前景与全球经济复苏紧密相关。若全球经济复苏乏力,韩元可能继续承压。卢布:在制裁和经济困境下,俄罗斯卢布仍将保持弱势,且波动性较大。四、对全球市场和投资者的影响1. 外汇市场美元资产仍具吸引力:在主要货币贬值的背景下,美元资产仍是全球资本的避风港,尤其是美债和美元计价的基金产品。波动率上升:人民币、日元等主要货币的贬值可能导致外汇市场波动性进一步提升,企业需警惕汇率风险。2. 股市与大宗商品新兴市场面临压力:人民币等货币贬值可能加剧外资流出新兴市场,进一步压制股市表现。黄金或迎配置机会:在主要货币贬值、地缘政治风险增加的背景下,黄金的避险属性可能进一步凸显。3. 进出口企业出口企业优势扩大:人民币和韩元的贬值将为出口型企业提供竞争优势,但对进口型企业而言,成本压力将上升。五、投资策略建议:如何应对货币贬值与美元强势?1. 配置美元资产美元债:选择高评级的美元债券,以享受美元强势和较高利率带来的稳定收益。美股:标普500指数中的消费品、科技板块可能继续受益于美元的避险属性。2. 关注避险资产黄金与贵金属:适当配置黄金资产对冲汇率波动和通胀风险。人民币债券:长期看好人民币稳定,可逐步布局人民币计价的国债和高信用评级债券。3. 关注出口型公司出口导向型企业:关注受益于本币贬值的中国出口企业以及韩国的半导体龙头公司。 六、总结:2025年会是美元的天下,但变化在积累

六、总结:2025年会是美元的天下,但变化在积累核心观点:

美元强势延续:美联储高利率政策和全球避险资金涌入将支撑美元强势,2025年美元仍占据主导地位。人民币与主要货币短期承压:人民币、日元、卢布和韩元将在短期内受外部压力和经济复苏挑战影响,呈现震荡贬值态势。投资策略:优先配置美元资产与避险资产,同时关注出口型企业和人民币长期修复的潜在机会。尽管美元地位在未来几年难以撼动,但全球货币格局正在经历深刻变化,投资者需密切关注政策和经济动态,灵活调整资产配置策略。

短时间就想取代美元简直是痴人说梦