第47周螺纹市场

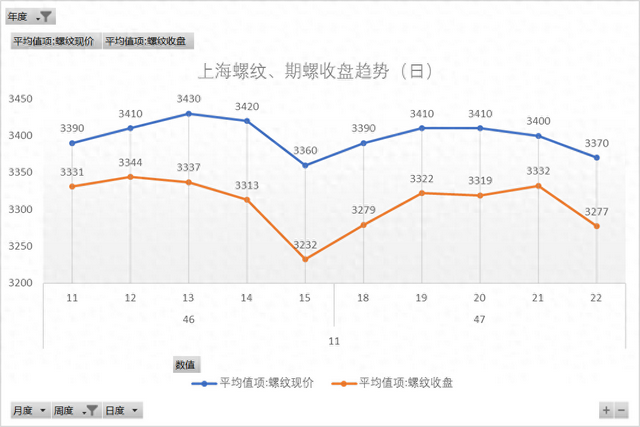

本周现货冲高回落,周一低位上调;周二波动趋高;周三、周四,横盘观望;周五,先稳后跌;期螺加速移仓换月,频繁大幅洗盘,主力合约周五收盘价3277元/吨,环比周一收盘价3279元/吨,下跌2元/吨。

本周5品种螺纹产量233.82万吨,环比降0.12万吨;表需234.2万吨,环比增3.36万吨;厂库148.72万吨,环比降0.64万吨;社库296.39万吨,环比增0.26万吨;总库存445.11万吨,环比降0.38万吨;产量延续年内高位水平,表需连续2周小幅上升;

本周螺纹成本均价3391元/吨,环比降20元/吨;现货均价3396元/吨,环比降6元/吨,盘面利润4元/吨;成本降幅大于售价,盘面利润紧贴盈亏线;

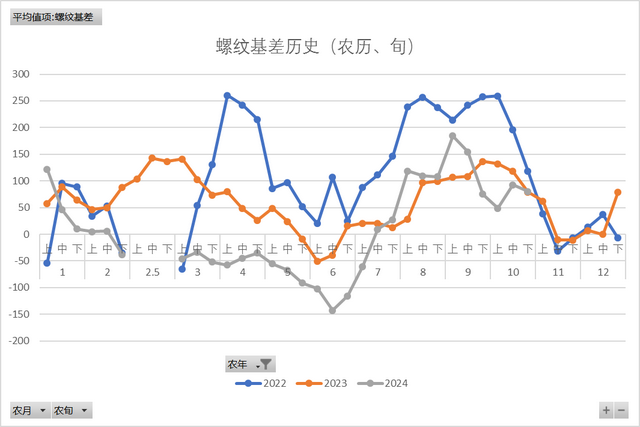

本周螺纹市场均价3396元/吨,环比降6元/吨;期货收盘均价3306元/吨,环比降6元/吨,基差升水90;期、现均价同步微降,基差升水延续年内高位;

本周热卷-螺纹期货品种差174元/吨,环比降3元/吨;现货品种差108元/吨,环比降6元/吨,期差、现差同步转降,现货品种差结束10连涨;

本周建材日均成交11.61万吨,环比增0.43万吨;电商日均成交17.17万吨,环比降0.21万吨;建材成交再度小幅上升,电商成交结束2连升;

本周螺纹基本面弱稳运行,产量延续年内高位水平,表需连续2周小幅上升;期螺主力合约加速移仓换月,周内价格重心微跌,日内大幅波动洗盘;

利空方面:焦炭第三轮提降落地,铁矿库存延续高位,原料成本支撑持续走弱;产量连续3周保持年内高位水平,迟迟未见明显下降;冬储价格远高于市场预期,商家对后市信心不足;

利多方面:铁矿价格抗跌韧性十足,北方大部分地区进入采暖季,煤焦价格难以持续下跌,成本支撑虽然转弱,但不会大幅下移;北方地区钢市进入需求淡季,必然带动价格重心下移;

目前,螺纹基本面矛盾持续积聚,期螺主力加速移仓换月,资本洗盘将进一步增强,从而带动现货市场反复横跳,短期市场或再度由期货走势主导,关注更多螺纹冬储策略发布。