申通快递股份有限公司(股票简称:申通快递)初创于1993年,2010年9月在深交所主板上市,是中国率先成立的民营快递公司之一。

申通快递是国家5A级物流企业、全国工商联2023中国民营企业500强、《财富》中国500强。近年来,申通快递发展为全站上云的快递企业,后续仍将进一步深化数智化运营,精细化管理,改善时效及服务质量。

2024年前三季度,申通快递的营收同比增长了14.2%,这是连续出现的增长减速。但是,增长减速不是下跌,并不影响申通快递继续刷新着前三季度的营收新纪录。

快递业务是申通快递的绝对核心业务,占比99%,其他业务很少。主要的市场在华东和华南,两地合计占比六成多;华中和华北市场的规模也较大,合计占比两成多;西南等市场的规模和占比相对较小。

净利润从2020年暴跌,2021年大额亏损后,近年来在缓慢反弹之中,虽然离峰值年份的距离还比较远,但连续两年多的大幅增长,特别是2024年前三季度接近两倍的增长,还是相当可观的。

分季度来看,营收增长减速在2022年四季度就有所显现,但接着的两个季度增速又有提升;2023年三季度再次减速后,接下来的季度仍然有所提升。两次下跌后的提升,高度越来越低,直到2024年三个季度的增速都没能超过两成。

每个季度都是盈利状态,2024年前三个季度的净利润额度明显高于前两年的同期,盈利能力回升的趋势还是相当明显的。

毛利率的波动让人有点吃惊,2021年谷底时仅为2.3%,四年前还高达18.5%,这是“脚踝斩”的节奏。在两年多的反弹后,2024年前三季度恢复至5.8%,仍然不足2017年时的零头。

销售净利率也只能随着毛利率的下滑而下滑,与此同步的还有净资产收益率。只是净资产收益率的波动幅度更大,原因当然是杠杆在起作用。2024年前三季度还是比较牛的,把弄丢了四年的“葵花宝典”(年化净资产收益率超过毛利率)的绝招又找了回来。

2020年和2021年的总成本都超过了营收,也就是主营业务是亏损的,2020年亏得少,靠其他收益还能抹平,2021年就不行了。2022年和2023年的主营业务盈利空间都不足1个百分点,2024年前三季度恢复至2.4个百分点,主营业务盈利能力确实有明显提升。

除了2021年,其他年份在其他收益方面都是净收益的状态,主要是政府补助类收入较高。2024年前三季度,净收益下滑明显,似乎也不应该把提升盈利能力的希望寄托在这上面。

前两年的毛利率波动幅度较大,并导致两年的三季度都出现了主营业务亏损;2024年的情况明显好转,虽然三季度的毛利率也在环比下滑,但同比提升明显,主营业务盈利空间也维持在3个百分点以上。

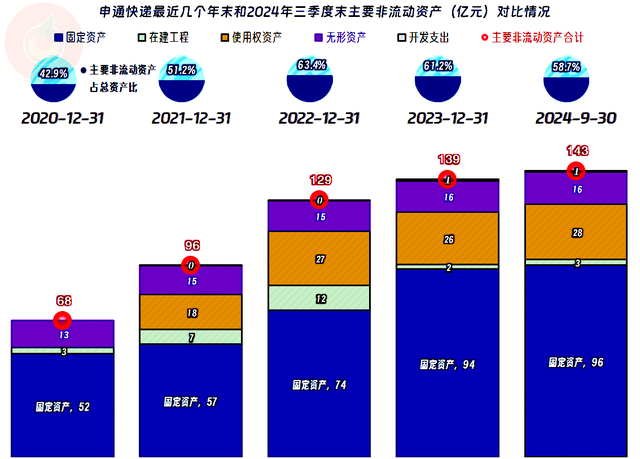

“经营活动的净现金流”表现良好,近年来盈利能力下降并没有影响其继续刷新新纪录。但是,申通快递的固定资产类投资规模很大,而且这样的表现已经持续了多年,活生生把轻资产搞成了重资产。

固定资产的规模增长很快,2024年三季度末的增长才慢了下来。为何这些年需要这么大的投入呢?主要就是其简介中说的,全站上云和智能分拣之类的投入,这些投入虽然在大量消耗资金,但确实能节省人工成本的支出,从长远看,似乎也比较划算。这方面我们在文末看人工支出对比的时候再说,但也只能简单说,详细的情况还得等年报发布后才有更多的数据。

申通快递从2021年开始,长短期偿债能力就在大幅下跌,2023年末和2024年三季度末的长期偿债能力还在下降,但短期偿债能力已经有所回升了。主要原因是2021年和2022年在大额固定资产类投资后,资产结构快速变重。最近一年多的固定资产投资规模虽然也不小,但并没有导致结构失衡,也就是没有以流动资产下降为代价来增加长期资产。

至于说申通快递会不会有明显的偿债风险,那是不可能的,除了其资产负债率并不算太高,流动比率也不是特别低之外,最为关键的是其持续稳定的造血功能,也就是“经营活动的净现金流”能持续稳定地维持大额净流入状态。

有息负债的规模还是在持续增长的,对于申通快递来说,似乎并没有太大的偿债压力,但是在毛利率较低时,由此导致的财务费用增长,也是不小的负担。

我们简单看一下分配去向,2024年前三季度,职工类的支出方面大幅下降,前三季度还不到去年的一半,就算有年底集中发年终奖等因素,全年也会大幅下降。现在不清楚是员工减少,还是平均薪酬下降所导致的这种结果,只有等年报发布后才会有准确答案了。

申通快递稳住了前几年盈利能力大幅下降的不利形势,正在慢慢恢复之中。产生这些积极因素的原因是营收能持续增长,然而,营收还能持续增长多少年呢?就算还能长期增长,增速下降可能马上就来了,或者说已经来了。

声明:以上为个人分析,不构成对任何人的投资建议!