我们今天看一家中型民营建筑类企业的财报,宏润建设集团股份有限公司(股票简称:宏润建设)成立于1994年,2006年在深交所主板上市,主营市政工程、轨道交通、地下空间(综合管廊)、公路桥梁、房屋建筑、水务环保、海上等工程施工,房地产开发,基础设施项目投资建设,太阳能产业投资。

宏润建设拥有市政公用工程施工总承包特级、建筑工程施工总承包特级和工程设计市政行业甲级、建筑行业甲级资质。可以承接市政公用、房屋建筑、公路、铁路、港口与航道、水利水电等各类别工程的施工总承包、工程总承包和项目管理业务。

2024年前三季度,宏润建设的营收同比下跌了5.5%,这是在连续四年下跌基础上的再下跌,去年差不多就只有峰值年份的一半,今年全年有可能会低于一半。

净利润晚营收下跌一年才开始下跌,虽然下跌后就没有反弹,但是,在营收腰斩时,还能维持不错的盈利,已经是相当牛的了。

从2024年上半年的营收构成看,“建筑施工及市政基础设施投资业务”占比62.9%,是宏润建设的核心业务,“房地产开发业务”和“新能源开发业务”和少量的其他业务占了另外接近四成的比例。主要的市场在华东大本营,其他地区的市场占比合计不足一成。

每年都只有一个季度出现营收同比增长的状态,其他季度都是下跌。净利润看起来波动无序,但总体上也是跌多涨少的趋势。

在营收下跌时能维持净利润下跌较少的主要原因是宏润建设能持续提升毛利率;虽然有过2023年的微跌,但近年来总体增长的趋势还是明显的。至于说是有意只接毛利率高的业务,还是市场波动中自然形成的,我们不得而知,但可以说他们应对市场下行时措施得当。

销售净利率是稳中有升的状态,净资产收益率有走低的趋势,现在这种形势下,生存问题超过了盈利追求不能再追求太高的杠杆效应了。

净利润最高的2020年的主营业务盈利空间才4.2个百分点,2024年前三季度已经提升至9.6个百分点了。实际上,2020年如果没有2.5亿元的营业外收入,是无法创下现在仍然无法突破的盈利峰值的。宏润建设是如何能快速且大幅降低期间费用的,值得同行们借鉴学习;但是,期间费用占营收比仍然是有所上升的,只是上升的幅度较小。

在其他收益方面,由于“资产减值损失”和“信用减值损失”都高,2020-2022年的净损失是比较高的;2023年的“资产减值损失”下降了,净损失也一同下降;2024年前三季度,两者都不高,加上一些其他影响因素之后,就成了有一定的净收益。

季度间的毛利率波动比较大,有两个峰值季度,2022年四季度和2024年二季度,这个季度的水平高得有点离谱。同时,我们还发现,当季的“税金及附加”也高得离谱,有可能是其“房地产开发业务”集中确认收入的季度,至于说为何房地产业务的“税金及附加”那么高,原因当然是“土地增值税”高,比如2022年,仅“土地增值税”就交了1.35亿元。由于房地产业务的毛利率高达四成多,而施工业务就只有一成左右,结构变化就会导致平均毛利率的异常波动。

每个季度的主营业务都是盈利状态,扣除毛利率极高的季度之后,实际上波动并不大,就算有提升,其实并不是太明显。

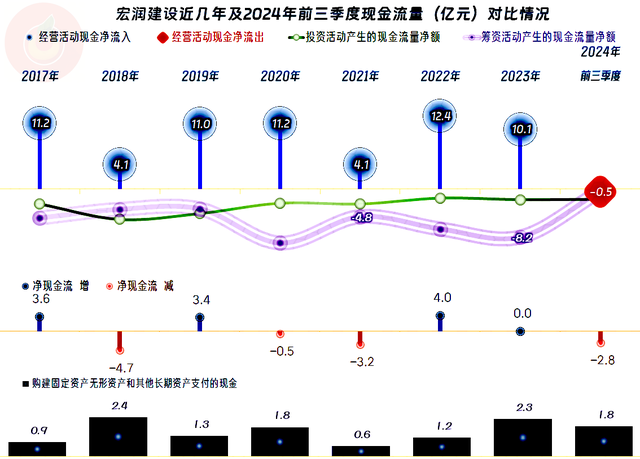

“经营活动的净现金流”表现不错,只有2024年前三季度出现过少量净流出的状态。固定资产投资的规模并不大,那么折旧和摊销回收资金的规模也不可能太大,远高于净利润的“经营活动的净现金流”,是负债在累积,还是回款情况变好呢?

2022年末以来,宏润建设就开始了“缩表”(总资产下降),到2024年三季度末,仍然在继续收缩之中。负债的下降,也带来了长短期偿债能力的提升,2024年三季度末的长短期偿债能力都还不错。

有息负债在2022年末和2023年末下降后,2024年三季度末又有所增长,但总体上仍然算是“降杠杆”取得了不错效果的。

这得益于2022年末以来的应收类业务款项下降明显,虽然“应收票据及应收账款”在波动中还有所增长,但“合同资产”的下降还是效果明显的,合计金额也在下降。与此同时,应付类的业务款项也在下降,2024年三季度末,正是因为“应付票据及应付账款”和“合同负债”都在大幅下降,并首次低于应收类业务款项,这就需要从其他方面补充资金,也是其有息负债增长的主要原因。

和增长中的酸爽相比,下坡路可不好走,摔跟头的企业起堆堆,宏润建设算是把下坡路走得相当稳的企业了。有涨有跌才是人生,既要抓住机会,分享发展的红利;更要审时度势,果断调整,在收缩期把路走稳。宏润建设算是给同行们做了一个不错的示范。

声明:以上为个人分析,不构成对任何人的投资建议!