去年 7 月份,香港立法会通过了一项法案,香港保险业的监管体系即将迎来全新的转变,这便是于 2024 年 7 月 1 日正式开始施行的 RBC(风险为本的资本制度)监管体系。

香港保监局发言人表示:引入风险为本资本制度,会提高本港保险公司的财务稳健性,通过与每间保险公司风险状况更匹配的模组方式评估风险,并且与国际标准接轨。新制度的实施象征着保险业的一个重要里程碑,加强了对保单持有人的保障,同时巩固了香港作为全球保险枢纽的地位。

一

加强对保单持有人的保障

在此之前,香港保险业的资本充足制度主要基于规则、以统一比例确定资金要求,许多动态情况无法得到有效监管,存在公平性问题。采用风险为本的方式来规范保险业,这是一种旨在增强保单持有人安全性的全球趋势。其体现为构建了一个以风险为基础的资金框架,在对保险公司资金水平是否足够进行评价时会考虑到保险公司各类风险因素的影响,风险越大的保险公司就必须拥有更多的资金。

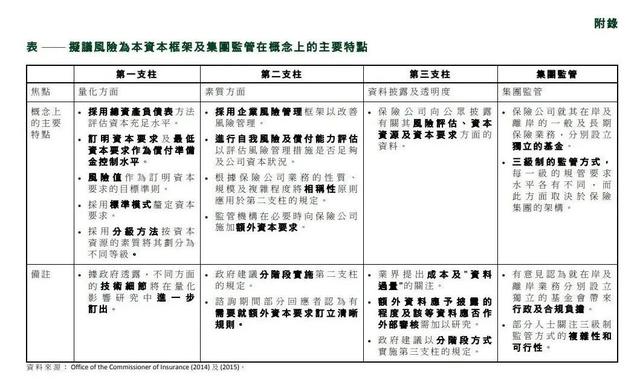

保险公司需要依据四个主要的风险类别开展压力测试,这涵盖了市场风险、保险风险、交易对手风险和营运风险,并以「200 年一遇」的罕见危机作为基准,来计算公司在最为恶劣的情况下所需要的资金准备。换句话说,RBC 监管体系是要求那些夸大其词的保险公司支付与其风险相匹配的资金,也就是吹嘘得越厉害实现率越小,必须持有更多的资金才能够兜底自身风险和维护投保人的权益。RBC 推行后,香港的保险公司将会呈现两极分化的态势。有些产品设计激进,实际回报率较低,或者保证收益较高,“锁定期”较短等情形下,部分保险公司将面临偿付压力,或者补交资本金,或者停止销售。另一方面,主打“低保证,高预期”的分红险以及产品设计相对稳健、实际回报率高的保险公司所受影响不大,反而有益。

二

引入风险资本制度,能够实现双赢

实际上,风险资本制度在欧美众多国家已经推行了多年,欧盟、英国、新加坡等国家都已经推行了以风险为基础的资本制度。新制度有助于营造一个公平的竞争环境(Level Playing Field),为保险市场带来新的气象,「RBC 不是让市场出现更多花哨的高风险产品,而是能够让市场推出更多更合理的优质产品。」目前市场上存在许多宣称具有「高保证成分」和「高红利」的保险产品,但是在 RBC 制度下,当保险公司推出高风险产品时,所需要的资本就会相应增多。

三

新制度降低保险公司违约风险

在实施 RBC 之后,如果有保险公司因为经济能力不足而无法提供赔偿,那么这种情况出现的几率或许会非常小。预计 RBC 将促使行业更加积极地重新审视其投资策略,并对保险产品和投资可能带来的风险进行恰当的管理。换句话说,在 RBC 全面强化风险评估的背景下,保险公司的违约风险将会显著降低,从而更有效地履行对投保人的承诺。