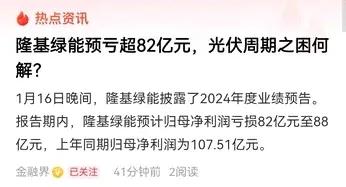

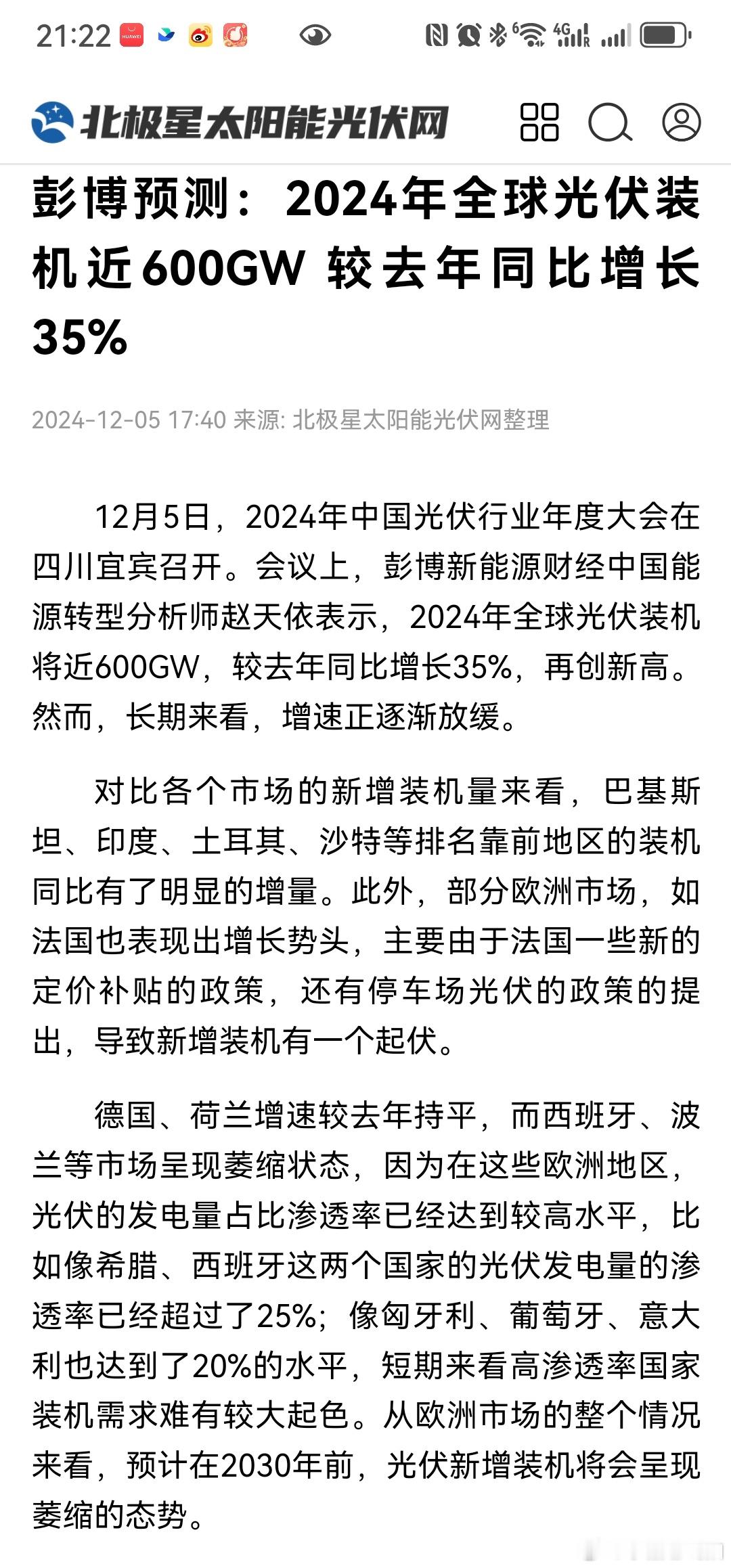

2024年,全球新能源市场依然火热。特别是部分地区实现光储系统价格最优后,光伏新增装机规模再攀高峰,市场需求稳定增长。

但这依然无法消化日益增长的光伏产能。据索比咨询统计,到2024年底,国内多晶硅产能已超过360万吨,电池组件产能都超过1000GW,且仍处于增长状态,迫使相关企业“卷”到极致,对他们的品牌影响力、技术研发实力、生产管理水平、成本把控能力和海外渠道建设都提出了更高的要求。

为了帮助有关部门、光伏相关方了解行业发展真实情况,索比光伏网&索比咨询经过全面调研、反复核对,推出了2024年度中国光伏组件企业出货量榜单,供大家参考:

本次发布的榜单报告覆盖39家企业,创历史新高。其中,既有出货量超过70GW的龙头霸主,也有低于3GW的行业新秀。整体看,Top4门槛达到70GW,4家企业出货量合计超过310GW,市场占比近50%;Top10的门槛超过19GW,Top20的门槛达到5.8GW,市场和订单进一步集中,企业压力有所增大。

在统计、分析、审核过程中,我们得到了产业链上下游多个环节的支持和帮助,在此向各位朋友表示诚挚的感谢。

▶ 企业方面,可以看到,晶科能源、晶澳科技、天合光能、隆基绿能稳定地保持在前四位置,Top10品牌的位置也相对固定,彼此差距不大。2025年,协鑫集成、一道新能、东方日升、英利能源、横店东磁这五家企业可能进入混战模式,彼此先后顺序预计会有所调整。

对于出货量低于6GW的企业,我们认为,2025年企业还需要加大品牌宣传力度,多角度展示自身优势。特别是海外销售占比低于30%的企业,可以积极拓展海外高价市场,提升出货量和盈利水平。

▶ 产品和技术方面,TOPCon依然是绝对主流,也是竞争最激烈的板块。之前我们发布《2024年光伏组件中标统计》,所有低于0.65元/W的n型投标价都来自TOPCon,最低预计2025年,TOPCon赛道依然拥挤,竞争白热化。在没有合理退出通道的情况下,大概率会出现更多低价。如果企业中标后必须通过压缩成本的方式完成供货,可能给电站质量带来一定隐患。

BC还是两家企业为主,在部分招标中,甚至出现过BC标段有效投标不足3家企业导致流标。当然,随着更多企业布局BC赛道,2025年,这一问题有望得到改善。

HJT方面,企业数量并不算少,但HJT组件出货超过5GW的只有华晟和东方日升,其他企业还需努力。预计2025年,会有更多企业在HJT方面有所突破。

值得关注的是,由于光伏产业链处于低价竞争状态,对部分企业而言“卖越多亏越多”,因此,我们建议大家不要只看出货量,也需要了解企业经营和盈利情况,综合评估企业发展。