“林暗草惊风,将军夜引弓。平明寻白羽,没在石棱中。”

唐代诗人卢纶的这首诗句勾勒出了大将李广的箭射实力:随手一射,便是深深地插入石棱之中。

战场出战将,基金市场出的是投资大将。来自富国基金的俞晓斌股债双修,是位“左右开弓”的投资大将。

他从业15年,基金经理职业生涯逾5年多间,不仅管理过主流的各类偏债基金,还涉足管理过科创主题基金、灵活配置型等权益产品。截至2022年6月30日,他在管基金资产高达500亿¹。

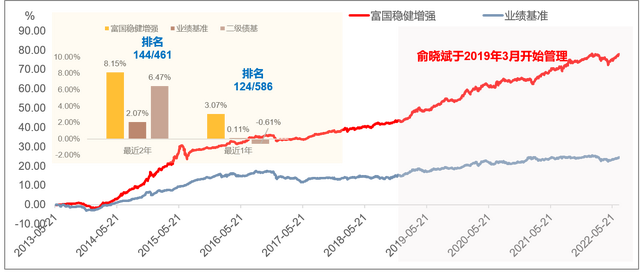

在管固收产品的时候,他的实战表现恰似垂绅正笏,不动声色,而措天下于泰山之安。比如,在管富国稳健增强以来,他箭射出了一条持续向右上方延展的曲线。

数据来源:数据来源:以上指的是稳健增强A/B类份额,走势图来自基金定期报告,截至2022-06-30;排名及相关数据来自海通证券,同类基金开放式债券型-偏债债券型,截至2022-08-31;注1:富国稳健增强A(二级债基,2013年5月21日成立),基金及其业绩比较基准自2016年-2021年净值增长率分别为2.82%(-0.63%),3.26%(-1.08%),3.85%(1.51%),9.91%(4.53%),4.60%(2.62%),7.19%(0.17% ),数据来源:基金定期报告,截至2021-12-31;富国稳健增强(二级债基)自成立以来,近5年历经以下基金经理管理:2014/10-2016/4,张钫;2016/1-2017/3,郑迎迎;2017/3-2019/3,李羿;2019/3由俞晓斌接手管理注2:俞晓斌管理的其他二级债基有富国双债增强(二级债基,成立于2020-08-20)2021年基金及业绩比较基准收益为8.53%(3.86%),自基金成立日起,俞晓斌担任该基金的基金经理;偏债混合基金有富国泰享回报6个月(偏债混合,成立于2021-06-17)成立至今,基金及业绩基准收益为2.70%(-0.41%),自基金成立日起,俞晓斌担任该基金的基金经理。数据来源:基金定期报告,时间截至2022年6月30日。基金过往业绩及评价结果不代表基金未来表现。基金有风险,投资需谨慎。基金管理人和基金经理管理的其他基金的过往业绩不构成对本基金业绩的保证。

对于含权类产品,他遘此颠沛,依旧神情玄定,处之弥泰。比如,他管理的富国泰享回报A、富国双债增强的任职回报均位列同类前40%。其中,富国双债增强A自他2020年11月18日管理以来,累计取得7.8%回报,在4357只同类型基金中排名1475位( 数据来源:choice,截至2022年10月25日)。

他是如何做到股债双修,且成绩斐然的?

首先,基金经理一朝绩优背后,至少练了十年功。

俞晓斌是在富国基金成长起来的。2012年,他作为交易员入职,之后转岗研究助理,接着完成了研究员、基金经理助理到固收基金经理、股债双馨的投资大将的蜕变。

在这“十年磨一剑”的漫长岁月中,他将自己能力圈做了大力拓展。

他成长为了固收“多边形战士”,先后管理过中长期纯债、一级债基、二级债基以及偏债混合型基金。他在固收投资中,无论是基于交易层面,还是组合构建,抑或是对性价比、潜在雷区等的判断,都有丰富的实战经验和自己的深刻认知。

其次,在股票投资上,他在管理稳健增强后逐渐形成价值白马的投资风格。十大重仓股平均市盈率(PE)不到17倍、市净率(PB)仅为2倍,低估值十分显著²。

最后,由纯债起手的俞晓斌,他的权益投资的思路相比普通偏股基金经理而言,更偏绝对收益。并在固收和权益投资上的不断积累后,他的绝对收益策略也得以更迭,转为追求回撤可控下的收益增强。

为了实现这一理念,他在策略上做到了层次分明。

①纯债是固收部分的“基石”,在“固收+”产品中占据着高比例的仓位。俞晓斌纯债管理的超额收益主要缘于:精选信用、拉长久期和杠杆等方面。

在债券投资中,他首先做到精选信用,目的在于最大限度地排除掉债券暴雷风险;其次是杠杆的小心使用。只有当确定性的机会出现时,他才会选择加杠杆。

俞晓斌曾在2018年的债市牛市时,依靠信用加久期和适当的杠杆策略实现了还不错的收益。

②当固收投资视野延伸到可转债后,他超额收益的工具箱中又多了一件利器。

兼具债券和股票属性的可转债在他的手里可以实现进退皆可,且有助于实现绝对收益。“进”可以像股票一样具备向上的弹性;“退”可如债券般确保风险可控。

在多年的实战中,在俞晓斌对于可转债投资有了自己独到的认知。在他看来,相较高价转债,他更偏好中低价转债。后者可以帮助他减少组合的波动。

③如何在股票投资上也做到绝对收益?俞晓斌的解决办法是,不论市场处于怎样的环境中,他都要能够控制住个股Beta风险。

“淡化择时、精选个股”是大部分权益基金经理的普遍选择,但是,相比公司质地和价格,俞晓斌更偏重买到一个好价格。

这个好价格并不专指单纯的数字小或者低,而是暗藏着明显的性价比优势。他选的公司未必要特别优秀,但要具备价格保护的隐含功能。于是,他把胜率放在了赔率之上。

总得来看,想要实现股债双馨,除了自己的能力范围可以拓展的开,实施策略也得规划的清晰。能力+规划,或许正是其中最质朴的奥秘。