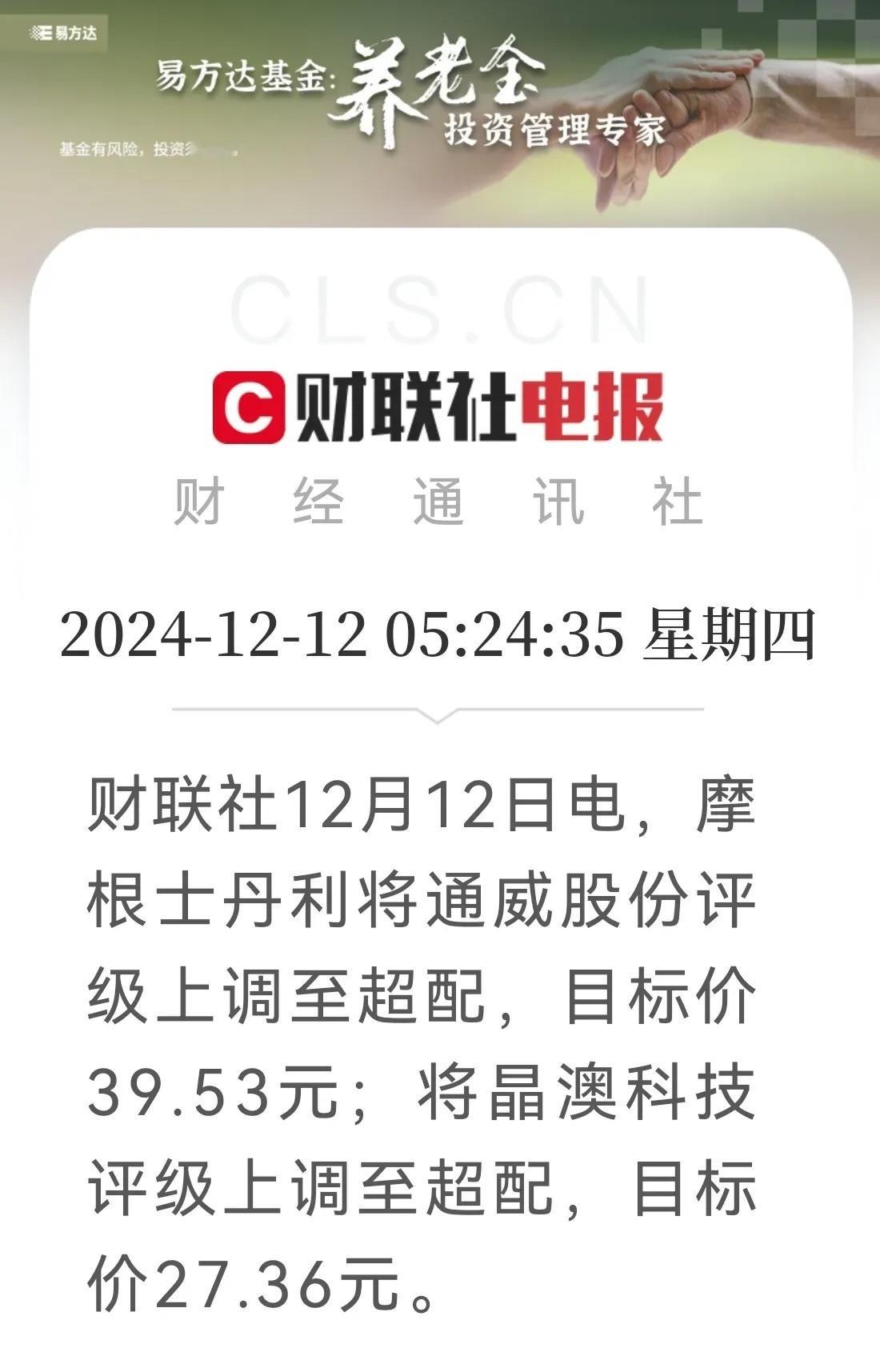

在《战火升级,2025年n型格局恐生变?》一文中,就n型竞争格局展开了讨论。实际上,n型三剑客就晶硅电池主流技术争论不休之时,钙钛矿相关企业也在暗自努力,悄悄惊艳。今年以来,大面积钙钛矿组件效率不断取得突破。前不久,纤纳光电8.6MW钙钛矿地面电站并网,标志着钙钛矿商业化进程已显著加快。

资本“真爱”

钙钛矿电池是目前业内公认的第三代太阳能光伏电池,具有更高理论效率、更低成本、弱光效应好、温度系数低等优势,随着晶硅电池转换效率逐渐逼近理论极限,钙钛矿是太阳电池清晰明确的迭代方向。

诸多优势加持之下,钙钛矿技术备受资本青睐。据北极星统计,2023年就有10家钙钛矿企业获得数亿元融资。2024年,在行业融资寒冬之下,钙钛矿相关企业屡获融资,可谓资本“真爱”。据统计,2024年1月至今,已有12家企业获得融资,总规模高达数亿元,多数企业用于MW级产线建设。

在资金的助力下,钙钛矿已经走过了试验线、中试线,进入了量产线阶段。据了解,目前国内已有4GW级钙钛生产线正在建设中,今年以来多条十兆瓦、百兆瓦级钙钛矿产线相继落地。

11月5日,极电光能GW量产线调试实现全工序的整线贯通,2.8平方米超大面积钙钛矿组件首片顺利下线,组件功率达到450W,全面积效率16.1%;脉络能源在珠海市香洲区正菱(三溪)高科园建成100MW钙钛矿光伏组件生产线,并实现首片组件下线;10月,京东方钙钛矿光伏电池中试线成功产出首批样品;8月,光晶能源举行了100MW钙钛矿中试线投产暨首片下线仪式。从参与企业来看,当前量产钙钛矿产品的以初创企业为主。

在电站应用方面,钙钛矿产品优势已在多个分布式、集中式场景得到验证。11月6日,吴都能源首个钙钛矿示范应用项目正式并网发电,项目规模386.65kWp。11月20日,青海华电西宁青海大学高原兆瓦级钙钛矿1MW屋顶分布式光伏示范项目首栋建筑共计116.72kW首次并网成功。前不久,大同市正在与宁德时代等企业合作,推动1.52兆瓦钙钛矿示范区落地。11月30日,纤纳光电8.6MW钙钛矿地面电站并网……

钙钛矿的商业化进程有目共睹,但要提升产品性价比,尽快实现经济效益,仍需进一步降低成本,目前还存在一定挑战。

下一战,叠层!

天下大势,分久必合、合久必分,光伏技术竞争也不外如是。钙钛矿-晶硅叠层电池效率可实现30%+,被称作突破晶硅电池极限的下一代技术。尽管目前业内关于TOPCon和异质结哪种更适合做底层电池仍有争论,但作为不可或缺的“搭档”,钙钛矿显然是受益者。

从技术进展来看,2023年11月美国国家可再生能源实验室(NREL)最新认证报告显示,隆基自主研发的晶硅—钙钛矿叠层电池效率达到33.9%;今年5月,经中科院上海微系统与信息技术研究所检测,晶科能源基于N型TOPCon的钙钛矿叠层电池转化效率达到33.24%;公开消息显示,天合光能的钙钛矿两端叠层电池实验室光电转化率已超34%。

除实验室效率节节攀升外,钙钛矿叠层电池产线陆续建设,个别企业已实现产品供货。近期,协鑫光电宣布完成近5亿元C1 轮融资,据悉C轮融资将用于协鑫光电昆山新总部的吉瓦级钙钛矿叠层产线建设,该产线预计将于2025年投产。

11月底,杭州纤纳光电钙钛矿α叠层组件成功出货三峡能源50MW光伏示范项目,这成为全国首次实现四端子钙钛矿-晶硅叠层组件商业化应用的项目。

未来,光伏技术终将进入钙钛矿叠层时代,但目前来看仍有难点待突破。首先是钙钛矿自身的稳定性,尤其是大规模应用的可靠性仍需验证,此外与钙钛矿叠层的相关技术的稳定性也尤为重要;第二,目前叠层组件的面积较小,实现大面积、高效率还有难度;第三是成本问题,钙钛矿叠层同样要继续降本增效,提高性价比。此外,钙钛矿企业多“各自为战”,企业选择的技术路径不同、标准不同,也是阻碍钙钛矿叠层发展的主要因素。

相信随着光伏技术的不断发展,产业链上下游协同以及相关标准的完善,钙钛矿终将绽放耀眼光芒。

又在胡扯,行业没有壁垒,没有自律,一拥而上,还不如亏损?