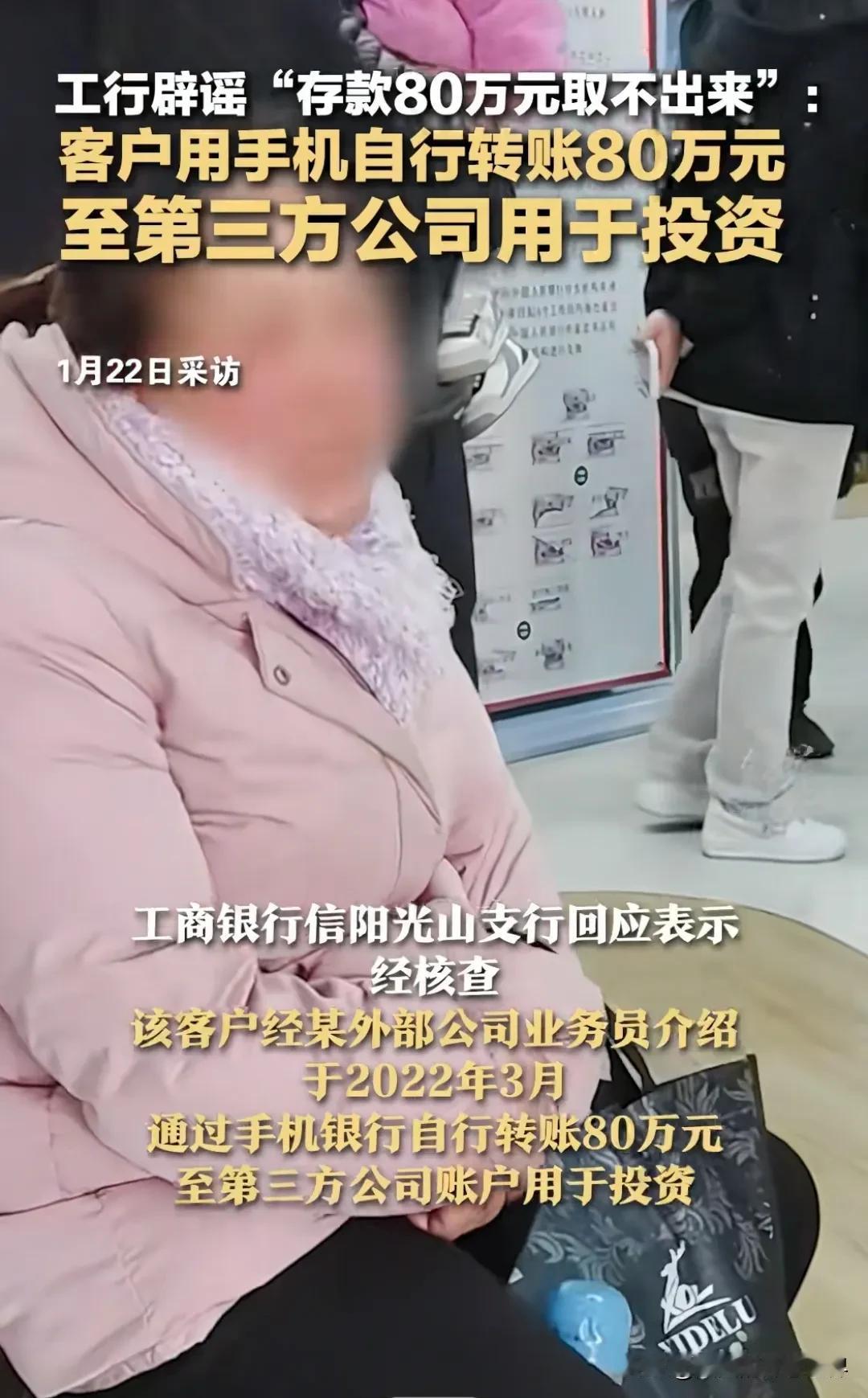

在咱们中国,说起存款100万,这数字听起来挺让人羡慕的。对于大多数人来说,这可能是个可望不可即的目标。但对于那些顶尖富豪,100万可能只是他们账户里的一个“零支出存款”。那么,100万存款到底意味着什么?普通人真的能轻松达到这个目标吗?咱们不妨从银行内部人士的视角来瞅瞅。

咱们先说说我国居民的现状。100万,对很多人来说,那可是个“高攀不起”的数字。央行统计的数据说,我国居民存款已经突破了100万亿元,平均下来每户家庭大约有21万元。听起来是不是觉得“大家都有钱”?但别急着高兴,这平均数背后藏着巨大的贫富差距。绝大多数人的存款,远远低于这个水平。

你瞧瞧,能存下100万元的人,那可是凤毛麟角,只占全部储户的不到2%。特别是当咱们去掉房贷、车贷等各种贷款后,真正拥有“净”100万的家庭,那就更少了。大多数家庭的实际存款,也就是在10万到20万元之间,还有很多家庭甚至是月光族。

那100万,在不同城市里到底算什么水平呢?咱们得分开来说。

在一线城市,像北京、上海、深圳这些地方,生活成本那叫一个高,房价动不动就每平方米6万元起步。你算算,100万连一套18平方米的小房子都买不起。在这些城市里生活,100万的存款也就够维持8个月左右的开支。想靠这100万过上“幸福”生活,那可真不够格。

咱们再看看二线城市,比如南京、成都、杭州这些地方。房价相对较低,每平方米大约3万元。100万的存款,在这里可以买一套30平方米的房子,或者支撑普通家庭十年的日常支出。对于二线城市的家庭来说,这100万就算是能提升生活质量的财富了。

到了三四线城市,那情况就又不一样了。房价低至每平方米1.5万元,100万能换来70平方米的大户型住宅,同时还能维持长时间的储蓄生活。对于这些城市的居民来说,100万那已经是“不愁吃穿”的水平了。

说了这么多,咱们再来听听银行内部员工怎么说。银行员工可是透露了个秘密:账户等级实际上是根据存款金额来划分的。普通卡,那就是没存款;黄金卡,至少得20万元存款;钻石卡,那可得100万存款以上。

拥有钻石卡的客户在银行系统里可是非常稀少的,只占储户总体的2%左右。大多数人,甚至连20万的存款都难以维持。而那些存款超过100万的客户,他们更倾向于投资,而不是简单地存入银行。

那存款100万,为啥这么难呢?咱们得说说原因。

很多工薪阶层,月收入只有四五千元。日常生活支出包括房租、食品、教育、医疗等,根本剩不下多少钱。就算省吃俭用,每年也只能存下两三万元。存够100万,那可能需要几十年。

再说了,就算你有钱存下来,还得考虑通货膨胀的问题。物价上涨,存款的实际购买力逐年下降。过去100万可能能买一套好房,现在却可能只够付个首付。

就算月薪过万,很多人也难逃高房贷、高消费的压力。他们的钱,往往被房子、车子、教育等大额支出“预订”了。真正存下100万,那可不是一件容易的事。

那如果你已经存下了100万,该怎么理财最靠谱呢?这里有几个建议。

别把所有资金都放在单一的投资渠道里,比如只存银行。可以考虑分散到基金、债券、股票或其他理财产品中,以分散风险。

还得留出部分可用的资金,确保在突发情况下可以取用。这叫做注重流动性。

理财不仅仅是投资,更是学习如何应对市场变化。与其追求高风险的短期回报,不如选择稳健增长的投资方式,确保资产的长期保值和增值。

咱们得明白,100万存款在中国确实不是普通人能够轻松达到的目标。但也并非遥不可及。通过努力工作、合理消费和科学理财,普通家庭同样有机会实现这个积累。

现在,你心里是不是有个数了?100万存款对你来说是什么水平呢?欢迎在评论区分享你的看法!咱们一起聊聊。