前言:

雷军终归是来了,进入到智能电车这个残酷的“角斗场”。

从此以后,他将不会有退路,要一直在这个角斗场里厮杀,击倒一个又一个对手,直到终局,或者是被另外一个更强有力的对手击倒。

这是每一个智能电车赛道上选手们的宿命。

对于智能制造产业,雷军有足够多的体感,他也意识到这个赛道的特性,这也是为何,在2023年12月份的岁末,雷军和他的小米是如此用力的营销。

一、强势登台

对于汽车从业者而言,雷军只是传说中的“数字英雄”,能力超强,小米很善于营销……

然而,这些都只是传说。

在2023年12月,汽车人士得以见识了全力施为的小米营销。

雷军以持续刷屏开启了自己的汽车营销之路。

2023年12月25日,小米汽车正式宣布将在12月28日下午14点举办主题为“跨越”小米汽车技术发布会,瞬间吸引走了行业的关注度,开启了第一轮刷屏。

谁会不关注小米的第一款车呢?

同一天,雷军放出话题,小米要造一辆什么样的汽车?随后,该公司提出了“从出行工具到移动计算终端,再到移动智能空间”的概念。

2023年12月26日,雷军密集发微博,放出一些自己造车的理念和故事,吸引眼球。

此外,小米汽车的供应链官微全面转发小米汽车技术发布会,疯狂到甚至于在华为问界M9发布会之前,业界的注意力都还在被小米汽车所吸引。

2023年12月27日夜晚,小米突然发动一轮致敬营销:在北京、上海、深圳、广州四个城市购买巨幅户外灯光广告,分别向蔚小理、华为和比亚迪致敬。一家新车企,在各个大城市的最繁华之地购买户外广告,向竞争对手表达敬意,引发整个行业的轰动。

这一轮营销,甚至于让余承东的问界M9发布会都为之失色。

在做了密集的预热之后,2023年12月28日下午14点,北京国家会议中心,雷军走向了舞台中央。

这是他的第一场真正意义上的汽车发布会,也意味着他正式步入新能源汽车这个残酷的角斗场。

坦率地说,由于前期的预期被吊得太高,当这一切真的发生时,反而生出了不过如此之感。

发布会分为上下半场,上半场主讲技术,下半场做小米SU7的预发布。

在技术环节,雷军核心介绍了小米汽车自研的电机、电池Pack、大压铸、智驾和智舱几个版块的内容。

在电机版块,小米进攻的方向是转速,本质上是功率密度,该公司量产电机的转速将达21000转/分钟,2025年量产的电机转速将达27200转/分钟,预研的产品在实验室达到了35000转/分钟。

看起来不错,但新能源汽车的“发动机”不是电机,而是电池。

在电池上,雷军介绍了CTB技术,电池Pack和地板的高度为12cm,较为显著降低了Z向高度,电池包体积利用率为77.8%,该电池Pack最高可塞进132度电,支持1000km的续航。

雷军声称,小米CTB电池,在55度高温,水冷系统不工作的情况下,热失控时无明火,无热蔓延,这和理想MEGA是一个水准。

得益于热泵技术,雷军立下flag称要挑战冬季续航之王,他指出,该公司的热泵空调甚至在-20℃还能工作,而行业平均水平是在-10℃。

在大压铸方面,小米一体化压铸机最大压力达到9100t,超过了特斯拉9000t。

得益于此,小米后地板可实现72个部件合一,降低了840个焊点,车内降噪2dB,重量减轻17%。

在智驾方面,雷军主要展示了一些城市NOA场景和一些代客泊车的场景,在代客泊车方面,搭载该小米Pilot的车型可以挑战狭窄的机械车位,让人印象深刻。

在技术上,雷军称小米智驾的软件,实现了感知和决策大模型的合二为一。在硬件上,小米Pilot搭载2颗英伟达Orin X和一颗禾赛的128线激光雷达。

在开城目标上,雷军提出在2024年底,实现100城的城市NOA的覆盖。相对而言,华为和小鹏的目标更激进,他们声称要在2023年底实现全覆盖。

在智舱方面,这是小米的优势。

该公司采取了一块16.1英寸3K分辨率的平板作为中控屏,16:10的比例,91.7%的屏占比。

芯片为高通8295。

平板上车的好处是,小米平板上所有的应用生态都可移植到车上。当然了,小米公司会对应用进行筛选以决定哪些应用可以上车。

这还是蛮有意思的。

传统车企和腾讯音乐、喜马拉雅、B站等APP合作,每一个车都需要交一定的license费用给应用。

对于小米而言,每一个APP进入到小米商店进行预装,应用反而是要付给小米渠道费的。

和华为一样,小米汽车后排座椅靠背上有拓展坞,支持挂平板接入汽车,并可以进行车控。

基于小米澎湃OS,小米可以实现手机、汽车、IoT设备之间内容的无缝流转。

手机上的应用,可无缝流转到汽车上,汽车给IoT留下了大量的接口,任何米家的智能硬件,一上车,连上车内wifi,就可以与车联通,进行控制。

在小米SU7正式发布之后,该公司将发布软硬件接口标准,让小米生态企业为该车型打造汽车IoT生态。

这还是蛮具有想象空间的。

小米发布的这些技术,电机本身目前看没有什么门槛,核心还是电控模块比如碳化硅。

电池Pack大家都会做,集成效率、散热等方面确实有一些进步,但没有本质的护城河。

在热管理上有一定的想法,尤其是提升冬季续航,提升空调升温,提升电池升温方面的探索是有意义的。

在智驾上,小米依然处于追赶位置,截至目前的投资是47亿元,研发人员为1000人,处于中游水平,雷军计划在2024年底达到领先水平。

小米汽车的核心竞争力主要还是在智舱上,一个是丰富的应用生态,即小米应用商店上的应用,可无缝移植到车上;一个是小米澎湃OS,使得小米相关的人车家之间的内容可无缝流转;一个是小米生态企业,这些企业可以围绕着车型平台做开发,即CarIoT生态。

当然了,这里需要有一个前提,即汽车的销量是ok的。

二、小米SU7

对于小米SU7,雷军声称投入了100亿元的研发成本,只能成功不能失败。

在定位上,雷军的说法是“C级高性能 生态科技轿车”,坦率地说,这个定位较为难以被记忆。

当雷军在讲用户画像时,我甚至于都没有记住,奋力截了一张图,口号是“与时代精英同行”,问题是,时代精英为何需要一台“C级高性能 生态科技轿车”。

雷军也解释了为何要做一台轿车,核心理由是,“轿车,是汽车工业的‘时代精神’”,历史上的经典车型都是轿车。

还有一个理由说轿车比较难做,小米要从难的事情做起。

上述理由缺少说服力。

基本上,我们可以判断,小米汽车在核心的市场进入这个战略问题上,思考的深度不够,这将会在小米SU7后续的销售中反映出来。

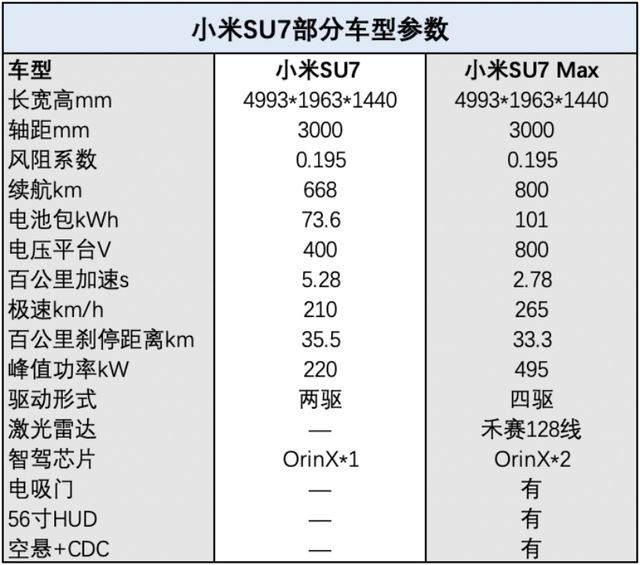

由于是预发布,目前给到的信息还不大够,大致可以判断有两个车型,一个是小米SU7 Max,一个是小米SU7。

小米SU7是一款400V平台的车型,带电量为73.6度电,后驱,续航里程为668km,单OrinX,无激光雷达、空悬、HUD、电吸门等配置。

这款车会有一定的价格竞争力,而101度电的小米SU7 Max,价格应该不低。

如果最终只有两个版本的话,小米SU7的销售将会遭遇灾难性的后果。

因为按照目前的配置,两个车型的价差保守看,价差在6万元左右,会带来一个结果,购买小米SU7的用户,会觉得自己的车特别丐,需要忍受购买“丐版”的屈辱感,但也不会再额外多出6万元购买Max版本。

Max版本的问题是配置过度,比如说性能、四驱、续航,不少是过度的,用户哪怕是有钱,直接出大价钱购买小米SU7 Max版本也会觉得有一些问题。

当然了,这也会吸引一部分先锋人群。然而,要起量的话,不能靠先锋人群,而是要靠主流人群。

最后,小米SU7 Max版本所在的价位区间的竞争会非常激烈。

这里建议该公司要重新进行SKU的设置。

在配色上,小米SU7目前只有3种颜色,分别是海湾蓝、雅灰和橄榄绿,色调还是偏年轻态,不知道后续是否会有新的车身颜色发布。

在外观设计上,小米SU7的风格偏轿跑,前脸和后尾的设计感觉过于sharp,前脸进气格栅的面积过大,也一定程度上影响了美感;后尾下方的两个“导流槽”也让后屁股的形态变得复杂,后尾灯也过于个性化。

轮辋的形状也是偏年轻和个性化。

从内饰上看,小米SU7的内饰风格以简洁为主,且具备一定的品质感,有一定的科技氛围又不失温馨。

中控的平板的高屏占比确实能够营造出不错的视觉效果,但那个方向盘的档次不高,还有优化空间,他们还有时间。

在中控台,该公司保留了一些实体按键,包括空调的温度调节、空调的风量调节,还有一个专属于Max版本的电动尾翼调节和空气悬架调节。

此外,还保留了一个比较令人困惑的按键是“START/STOP”,这个是一个灾难性的按键。

对用户而言,当靠近车门就上电,自动打开空调,上车即可感受到一股凉意,体验是好的。

但如果需要一个START的操作,过程就会变成这样,打开车门、爬上车、屁股在座位上坐好,点击START按键,启动上电开空调,这个过程中需要忍受燥热,这种体验的差别,在夏天会变得特别明显。

此外,当开惯了自动上电和下电的车之后,额外的一步上下电操作,对体验的破坏也是灾难性的。

这个按键也是需要优化的一个地方。

智舱会是小米的核心竞争力。

手车互联,CarIoT,Pad插入拓展坞都是加分项。

然而,小米的CarIoT,在轿车这样的产品上,不大好发挥,更好的形态应该是大型SUV,或者是MPV。

由于是预发布,现在看到的这些东西,都是管窥一豹,在几个月时间之内,小米还有快速调整的时间。

三、挑战重重

对于雷军和小米而言,最大的问题是入场的时间有一些迟。

他的友商华为,在2021年12月2日发布AITO品牌,于2021年12月23日发布问界M5,这个时间比小米早了2年时间。

对于智能手机公司企业而言,无论是雷军还是余承东,均是人中之龙,为一时之选,然而,无论学习能力多么强的人,深入理解汽车市场和用户,还是需要时间的。

该踩的坑很难避开,该犯的错,一个都少不了。

以华为为例,当问界M5在快速收割走一波华为产品中的铁粉之后,在经历了特斯拉Model Y 的大降价之后,销量急转直下,迅速陷入了被动之中。

这个被动的局面,直到今年9月份发布问界M7大五座版本之后,才有所扭转。

在这个过程中,汽车市场相关的STP问题,4P中的产品、价格、渠道和促销,每一个该遇到的问题,华为都遇到了,然后再改进。

对于小米SU7而言,我们相信,如果定价得当,早期依然会有一波死忠的米粉会掏钱支持一定的销量,直到这款车在竞对的冲击之下,产品力变得非常之弱。

汽车是大件消费,无论用户有多爱,当你的产品力不行的时候,都会是爱莫能助的。

对于雷军而言,2023年12月的竞争环境,和2021年12月份余承东所面对的竞争环境截然不同。

在那个时候,问界M5定价25-32万元,性价比还游刃有余。

此外,竞争环境也不一样。

在那个时候,蔚小理还非常孱弱,小鹏在经历了一轮“井喷”之后,很快将会步入到一个下降的通道,何小鹏将不得不干掉核心高管团队。理想汽车,只靠一款理想ONE续命,如李想回忆,他们很快就会被华为打得满地找牙。

在那个时候,传统车企尚未真正意识到新能源的浪潮已然卷起,长安刚刚开始布局新能源,长城和吉利直到2022年才开始痛定思痛,要准备发力。

在当下,小米汽车所面临的经营环境已无比凶险。

一方面,华为、理想等企业已经坐大,非常凶悍。

另一方面,头部传统自主品牌也正在变得无比强悍,比亚迪销量已经过300万辆,长安和吉利的月销量已经逼近5万辆,长城的月销量逼近3万辆,奇瑞的总销量也接近200万辆;2023年12月27日极氪007发布的价格,就是给小米SU7的下马威。

在这样的背景之下,留给雷军和小米的容错空间正变得无比逼仄。

鉴于此,一些相关的短板所造成的问题,就会变得尤为严峻。

比如,对用户和市场的认知问题。

表现在小米SU7,从C级轿车切入确实是一个糟糕的起点,高性能C级轿车就更糟糕了。

在轿车市场,能够获得成功的车型大概就是56E、34C、雅凯、速腾朗逸等几种类型。

C级轿车,由于尺寸比较大,更适合做商务行政;雅阁这种类型,以家用为主,也兼具一定商务行政的诉求;34C主打收入较高的年轻家庭的首购。

小米SU7的策略是用C级轿车,做收入较高的年轻家庭的首选。

对于小米SU7而言,如果主打商务行政,其品牌竞争力不如华为,也不如BBA,做C级轿车没有胜算,且他们的目标受众比较年轻。

所以,在外观的设计上选择了走年轻的道路,这就使得该款车的主要购买人群,除了早期的兴趣购买和粉丝购买之外,会是以年轻家庭为主。

对于年轻家庭而言,基本上是零孩,或者是说孩子还比较小,对空间的需求不大,C轿车形态优雅、后排空间大的优势无从发挥。

这个高性能和C级轿车也是矛盾的。

对于高性能车型,如果要操控好,还是要尽量控制尺寸和轴距,更好的选择是B级轿车,甚至是尺寸更短的车型。

C级轿车,为了性能,需要功率很大的电机,为了续航,不得不上很大的电池包,这又会让车型的三电成本急剧增加。

对于年轻家庭而言,由于人生阶段的关系,支付能力不够,C级高性能轿车在成本上又缺乏竞争力,这会让小米SU7在定价上陷入被动。

李想曾经有一个结论,带年轻、运动这两个形容词的车,价格都很难定到30万元以上,核心原因就是年轻家庭的购买力问题。

在C级轿车市场,极氪001曾通过超高的性价比,获得了年轻家庭的喜爱,一度月销量过万。然而,随着竞争对手的增加,其竞争力逐步下滑,需要频频通过价格战维持销量。

对于小米SU7而言,如果想有一定的销量,就一定要把价格降下来。

这个时候,雷军和小米会遇到第二个重大的挑战,即成本竞争力。

对于一个新造车企业而言,在开始的时候,进入到了一个竞争无比激烈的市场,且要面临着巨大的价格战,这是非常难受的。

一方面,在开始的时候,新造车企业没有规模优势,在供应链上的溢价能力一定是弱的。

另一方面,新造车企业在开始的时候,第一款不仅是造一个车型,而是要搭建所有的横向平台,比如说车型平台,智驾平台、智舱平台,投资非常大,研发费用会很高。

对手没有这样的烦恼。

比如,极氪007,只是浩瀚平台上的一个车,它的核心零部件都可与其他车型共享,且吉利作为头部汽车自主品牌,有非常强的溢价能力。

当然了,对于雷军而言,在开始的时候,应该会有零毛利定价的觉悟,小米有现金储备,卖车可以亏损,但销量必须要起来。

假如在前期能够把量给拉起来,则小米汽车必须要面对的就是质量控制的问题。

无论小米汽车请了多少经验丰富的专家,当一个新体系从0到1建起来的时候,一定会有磨合的问题。

在初期,由于主要竞对,均已从有规模的量产这个大坑中爬了出来,这会让小米显得弱势,会在质量这个地方成为被攻击的口实。

此外,从产品组合的角度看,小米汽车不仅需要做成一款车,而且需要做成多款车型,这也是接下来需要面对的挑战。

从理想汽车的经历来看,一款车的组织体系和多款车型的组织体系完全不一样。

一个车型的时候,创始人可以一竿子插到底,实施垂直管理;多个车型,则需要建立矩阵型组织,要把一些成功的经验凝聚在组织和流程之中,持续复制成功。

虽然小米在手机领域拥有大规模量产的经验,但能否有效复制到汽车,还是要打上一个不小的问号。

除了上述的这些挑战之外,接下来,小米汽车会遇到很多第一次:

第一次出现重大事故而引发的舆情;

第一次销量在上升之后下滑;

第一次在渠道模式上的反思;

第一次因为对销量预测过于乐观,而导致零部件供应商的索赔;

第一次因为汽车销量的下滑而影响了股价,让整个生态的士气低落;

第一次因为预测过于保守而遭遇爬产问题,从而错失市场机会……

这些,都会是走向成功路途中的挑战。

四、差异化竞争力

当然了,小米造车也有他自己的优势,包括:

1.雷军

雷军作为个体,对于小米造车而言,会有两方面的价值:

一方面,雷军是一个成熟的企业家,能力超群,造车是一件非常困难的事情,需要一个强力一号位。

雷军的个人能力会是小米造车的加分项。

另一方面,雷军有着巨大的无形资产。作为中国第一代数字英雄,连续创业者,雷军的举动会引发各方关注,将会转化小米汽车的关注度和品牌资产。

2.IoT生态

这是小米造车另外一个差异化核心竞争力。

对于所有的友商,甚至是华为,在生态上的能力,都不一定能够匹敌小米,这家公司有一堆小米生态链企业,使得CarIoT这样的设想能够成为现实。

我本人一直认为,未来围绕着智能电车,将可以产生一大堆有意义的智能硬件生态,在吃、喝、办公、娱乐、户外等各个场景,都有想象空间。

小米的IoT生态,不仅体现在智能硬件生态,还体现在手机、应用、家居等所有内容和场景的结合。

比如,Pad上的App可以无缝地移植到车上,并能够保证体验。

所有的这一切都基于小米澎湃OS。

对于一些智能硬件公司,从现在的视角看,无论是苹果,还是华为,包括小米,看起来最终都会走向一个多场景硬件的制造商。

3.小米公司

小米公司拥有良好的品牌、资金、技术、人才、渠道。

蔚小理在开始卖车的时候,一些用户会因担心公司倒闭而不敢入手,小米汽车遇到这个问题的概率会低很多。

此外,小米的现金储备使得该公司在早期为了速度可以牺牲一部分的效率。

小米的技术、人才和渠道体系,使得该公司可以比较快地搭建出来智能电车研产供销体系。

总结

我们乐于看到小米造车。

更多能打的选手入场,更加激烈的竞争,对于促进中国新能源汽车产业的发展,有巨大的好处。

当然了,小米造车依然需要提速,尽管该公司将小米SU7的发布时间从2024年下半年大幅提升到2023年底,依然显得较为被动。

2024年,中国新能源汽车将彻底进入到城市NOA阶段,在电车替代油车的同时,开启了智能电车替代电车的征程。

在智能电车阶段和油车或传统电车阶段相比,规模效应所发挥的作用将会大很多。

对于小米汽车而言,需要尽快把销量做上去,而且是把拥有城市NOA能力的车型销量做上去,否则,在智能电车时代将会变得非常被动。

时间窗口也许只剩下2年了。