非常时期,释放出非常信号。

■ 撰文 | 叶知秋 ☞ 《地盘》特邀撰稿人

久旱逢甘霖,静待中的大招终于落地。

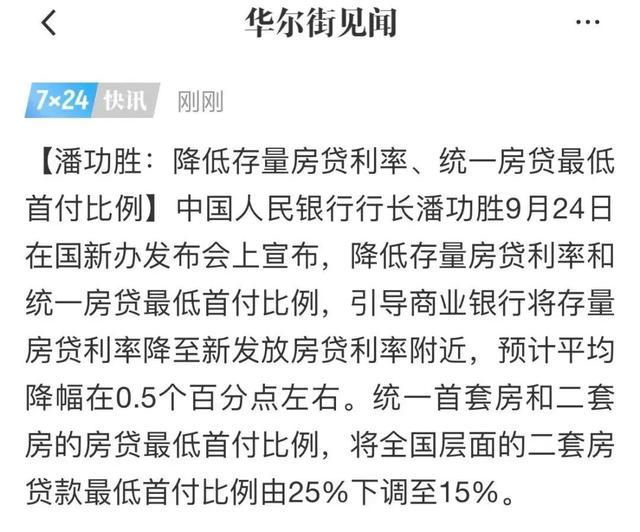

9月24日,国务院新闻办公室召开《金融支持经济高质量发展有关情况》的发布会,央行潘功胜行长宣布:

引导商业银行将存量房贷利率降至新发房贷利率附近,预计平均降幅大约在0.5个百分点左右。

将全国层面的二套房贷最低首付比例由25%下调到15%,统一首套房和二套房的房贷最低首付比例。

©央行官宣放大招

发布会上,中国人民银行还宣布,近期将下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元。这意味着,降准、降存量房贷利率、降准、降首付,可谓三箭齐发,这下子终于把油门踩到底了。早在美联储降息前后,关于房地产和利率政策的小作文就不断传来。北京时间9月19日凌晨2点,美联储宣布降息50个基点,这是4年来美联储首次降息,预示着本轮降息周期的开启。

©美联储官宣降息

消息传来,世界瞬间沸腾。甚至有人认为,美联储降息之日就将是我国房价起飞之时,这想象力怕是有点过于想当然了。毕竟,历史上从没有一个国家的资本市场是靠别国降息来实现扭转的。数据见真章。9月14日,国家统计局发布了2024年1-8月份全国房地产市场基本情况,房地产投资、销售、融资等各项指标仍在下滑,楼市供求两端依然处于深度调整过程中。

©销售额比销售面积下降更明显

1-8月份,房企到位资金同比下降20.2%,降幅较1-7月收窄1.1个百分点,降幅已连续5个月收窄。房企资金来源有所改善的背后,是各地出于保交房任务及“白名单”制度安排,对房地产项目融资给出的大力支持。

虽然,从8月单月数据看,商品房销售面积为6453万平方米,比7月份增长3.5%;商品房销售额为6393亿元,比7月份增长3.2%。但这是开发商“以价换量”的结果。

不难看出,楼市调整仍在探底。

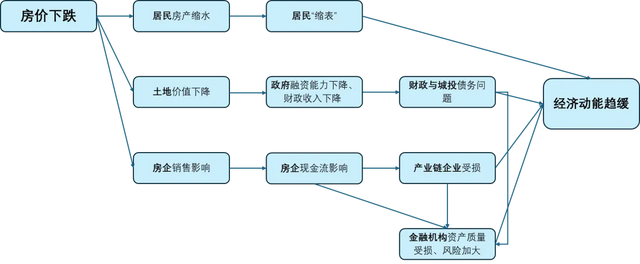

就像财经作家刘晓博所说,A股是否见底,关键看楼市;楼市是否见底,关键看经济;经济是否见底,要看货币政策和财政政策的力度是否足够。

©房价下跌拖累经济动能机理

归根结底,美联储降息的利好,重点不在于所谓的扭转,而在于传导经济触底企稳的预期。伴随着这次降息周期的开启,会让央妈对包括存量房贷利率在内的金融政策,有了进一步的操作空间。

眼下,不少购房者在期待政策进一步放松,市场观望情绪持续加重。

就在前不久,中指研究院进行了关于“阻碍买房因素”问卷调查,排在第一位的是,57%老百姓认为预计后期房价下跌,第二是等政策进一步救市,第三是首付资金不足。

©中指研究院关于阻碍买房因素调查

显然,从长期看,单凭“挤牙膏式”的救市,几乎很难去改变楼市短期下行的趋势。

比如517救市后的6月短期反弹后,7月、8月又双双跳水,原以为金九银十会有所好转,但事实上,“金九”已经过半,一二手销售仍然同环比都在温和下降。不得不说,现在的楼市光从供给端出政策已经没用了,需要从最根本的收入端和消费端发力才行。在美联储降息后,大家期待的9月份LPR报价利率调整,出人意料的按兵不动:1年期3.35%,5年期以上3.85%,很多人有点失望。

©9月份LPR按兵不动

就郑州而言,目前首套住宅商贷利率为3.25%(LPR-60个基点),二套住宅商贷利率为3.35%(LPR-50个基点)。而郑州大部分存量房贷利率在上次调整后在4.2%-4.35%左右,随着这次存量房贷利率再次下调50个基点,将保持在3.8%左右,向新发房贷利率进一步靠近。此次存量房贷利率下调,无疑是给了一份大礼包。在今年7月底的重要会议后,郑州在取消限价、加快“以旧换新”、推出配售型保障房、提高公积金贷款额度到130万等优化政策上不遗余力,助力现象级红盘持续热销。像兰溪府、SIC超级总部中心·润府、中海时光之境、招商林屿境等,都取得了不俗的成绩。

©招商林屿境首开现场

但很明显仅靠地方的一己之力还是不够,破解消化存量和优化增量的矛盾,仍需要由顶层的组合拳去配合、去刺激。楼市走到9月下旬这个节点上,就到了需要政策来托举市场的时候了。简单复盘过往930,每一次楼市政策的释放,都触动着大家敏感的神经。2014年930全面放松,2016年930全面调控收紧,2022年930“降低公积金贷款利率、放宽首套房按揭利率下限”,2023年9月“调降存量房贷利率,放松认房不认贷”,这次在930前夕,再次下调存量房贷利率、统一首套二套房首付标准,更多的是提振信心。

就连一向楼市政策最保守的北京,也要取消普通住宅和非普通住宅标准了,昭示意义已经非常明显。

楼市终于迎来重大利好,预计930将有更进一步的政策细节。

楼市企稳的大底与大梁已筹就,转折与反弹,也自此开始。

部分图片来自网络,版权归原作者所有。

-END-