2023年特高压设备中标总额达到385亿元,与往年相比,同比增长率高达2414.9%。

高压开关设备市场增长趋势:高压开关设备市场正处于增长轨道上,对特高压输电系统的安全稳定运行起着关键作用。

2022年,高压开关设备市场的估值为154亿美元。

预计从2023年至2031年,该市场的复合年增长率(CAGR)将达到5.3%,到2031年底,市场规模将达到241亿美元。

在高压隔离开关行业内存在众多国内外知名品牌和制造商,如ABB、西门子、日立、山东泰开、思源电气、平高电气、长高电新等。

在2023年国家电网6次输变电设备招标中,长高电新组合电器中标7.24亿元,份额占4.3%。

长高电新近5年的业绩:

近五年长高电新的毛利率一直比思源电气、平高电气高,处于行业领先水平,2023年长高电新的毛利率达到34.44%,比兆易创新、杰瑞股份、川宁生物等其他行业龙头也都要高。

1、2024年:

第一季度净利润2972.18万元,同比增长45.66%。

第一季度实现营业总收入2.54亿元,同比增长11.62%。

毛利率达到35.33%,同比上升7.85个百分点。

净利率为11.66%,较上年同期上升2.92个百分点。

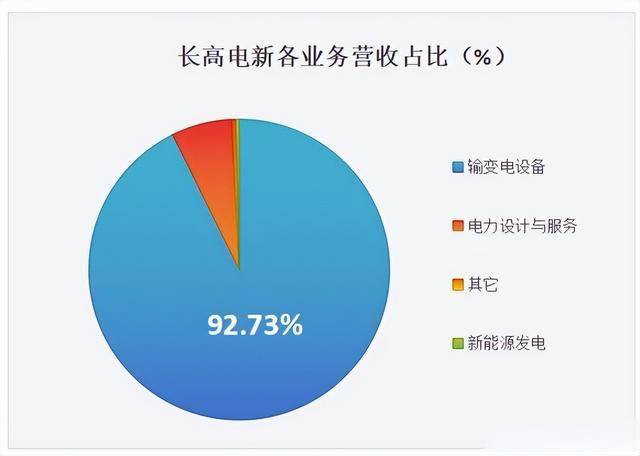

其中设备板块是公司营收和净利润的主要来源,营收占到90%以上,设备板块里组合电器(GIS)是公司目前营收占比最大的产品,接近50%。

2023年:

2023年:营收达到14.93亿元,同比增长22.12%。

归母净利润1.73亿元,同比大增198.15%。

毛利率达到34.44%,处于行业领先水平。

2022年:

2022年:实现营业收入12.23亿元,同比减少19.61%。

归属于挂牌公司股东的净利润5805.06万元,同比减少76.92%。

研发投入8775万元,同比增长12.09%。

2021年:实现营业收入15.21亿元,基本与上年持平。

实现归属于上市公司股东的净利润2.51亿元,较上年同比增长17.85%,创历史新高。

关于特高压设备市场与长高电新的地位:长高电新作为特高压设备供应商,在行业内拥有领先地位。其产品覆盖12—1100kV所有电压等级,并在国家电网建设项目中持续参与同步研发,国网市场占有率多年稳居行业前列。

长高电新的看点确实非常丰富,不仅在产品线、市场布局,还在研发创新和未来市场拓展等方面都有显著的亮点:

产品线丰富且持续创新:隔离开关:作为公司的传统强项,隔离开关产品系列齐全,覆盖超高压和特高压领域。公司正通过加大研发力度,提升产品的性能和适用范围,如针对高海拔等恶劣条件进行优化,并推进新产品如GIS、GIL的研发。同时,开发的一二次融合行波定位磁控柱上开关等新产品也显示了公司在技术创新上的持续努力。

新产品开发:公司不仅巩固传统产品优势,还积极开发新产品,如风电箱变、工商业储能一体机、固体绝缘环网柜等,这些新产品有望为公司带来新的增长点。

国内市场布局优化:

国内市场布局优化:渠道下沉与南网进军:公司通过渠道下沉策略,成功进军南方电网市场,并取得显著成效,订单量稳步增长。这不仅拓宽了公司的市场覆盖范围,也增强了公司的市场竞争力。

南网市场突破:公司在南网市场的订单量首次过亿,特别是在110kV组合电器领域取得重大突破,为公司未来的业绩增长奠定了坚实基础。

海外市场拓展:多元化市场战略:公司在稳固国网市场的同时,积极开拓南网市场、配网市场以及电网系统外市场,以分散客户集中度并降低风险。

探索海外市场:公司正积极探索海外市场,以增加订单来源和市场份额。随着全球对新能源和电网建设的需求增长,海外市场有望成为公司新的增长点。

行业机遇与成长性:

行业机遇与成长性:新能源与电网建设:随着我国持续推进新能源基地建设和电网投资建设,输变电设备行业迎来了新的发展机遇。长高电新作为行业龙头,有望充分受益于这一行业趋势。

业绩增长潜力:2023年公司的电气设备年度订单签订金额创历史新高,显示出公司强大的市场竞争力和成长性。展望未来,随着新产品的推出和市场的进一步拓展,公司业绩有望继续保持增长态势。

具体产品亮点:长高电新的产品在行业内具有显著的技术优势,如500kv组合电器在国网输变电项目中的重大突破,中标金额达5326.5万元。公司的高压隔离开关产品持续参与国家电网建设项目的同步研发,在国网市场占有率多年稳居行业前列。