今年以来,国际局势愈加复杂,各国降息预期高涨+全球局势不确定性增加,导致以黄金和铜为首的大宗商品,出现持续上涨。

且在可预见的时间周期以内,低迷的全球经济环境,以及复杂的国际局势不会出现明显好转,那么,以金、铜为首的大宗商品,有望在今年,继续取得超预期的成绩。

今天看的这家公司,就是我国的有色大宗商品巨头。公司钴产量全球第一,铜产量,全国第二,是名副其实的大宗商品龙头。

这家公司就是在A股上市的洛阳钼业。

公司的产品,包括,多种有色金属,其中铜的营收占比最高。

今年三季度,公司铜产品营收占比18.71%,毛利率高达48%。

而在新能源相对弱势的当下,公司的新能源钴金属营收占比4.45%,毛利率依然高达36.61%。

铜的利润占比高达70%,钴的利润占比高达12.75%,二者合计利润占比高达80%以上,是公司的利润支柱产品。

作为有色行业龙头之一,丰富的有色资源是公司的核心竞争优势。

公司拥有矿山均为世界级资源,刚果(金)TFM 是全球最大的铜钴矿之一,KFM 是全球第一大钴矿、巴西铌矿是世界第二大铌矿,中国三道庄钼钨矿是世界最大的钼 矿田之一。

公司资源品种覆盖基本金属、特种金属,与能源转型和工业升级领域紧密相关,同时通过磷介入农业应用领域。

在新能源金属领域,公司具有铜、钴、镍、锂的完整布局,是全球领先的新能源金属生产商,同时拥有钼、钨、铌、磷等独特稀缺的产品组合,均具有领先的行业地位。

那么,公司的实际财报含金量情况又如何呢,

先来看公司的盈利能力情况如何,

可以看到,在最近7个季度,公司实现了相对行业的盈利能力逆转。

在2024年1季度之前,行业平均净利润,均持续高于公司的销售净利率。此时,公司盈利能力要弱于行业。

而从2023年1季度至2024年1季度,公司的销售净利率在持续提升,而行业的平均净利率在不断下降。

最终, 公司在2024年1季度,销售净利率反超行业,实现逆袭。

而从公司的运营能力来看,

公司在过去7个季度,总资产周转率均略高于行业,运营能力,领先于行业平均水平。

且,随着公司净利率的上升,盈利能力已经明显超过行业的平均水平。

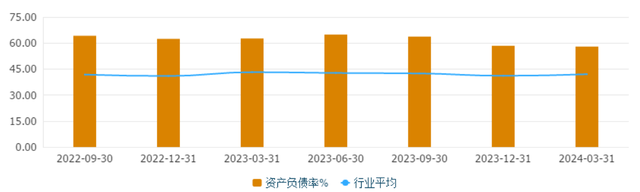

而从公司目前的财务杠杆来看,

最近7个季度,公司的负债率从2022年3季度的60%以上,下降至2024年1季度的57.95%,

虽然降幅不大,但至少说明,公司的盈利能力的上升,并非是通过高杠杆高负债给做出来的。而是由自己的核心竞争力,转化为较高的利润空间。

综合来看,公司左手新能源右手传统能源,且在手资源均是世界级矿山水平,资源禀赋优秀。且最近两年,公司的盈利能力持续提升,运营水平也高于行业平均,盈利能力较好。不足之处在于,公司的负债率仍然高于行业,整体负债率略高。

大家还看好有色板块中的哪家公司呢,欢迎在下方留言讨论!