随着我国老龄化进程的加速,个人养老金制度作为一项重要的社会保障措施,正逐步在全国范围内推广。这一制度旨在为广大民众提供多样化的养老保障选择,减轻未来养老压力。然而,在金融机构积极抢占市场的同时,一系列乱象频发,严重损害了消费者的合法权益,引发了社会的广泛关注。

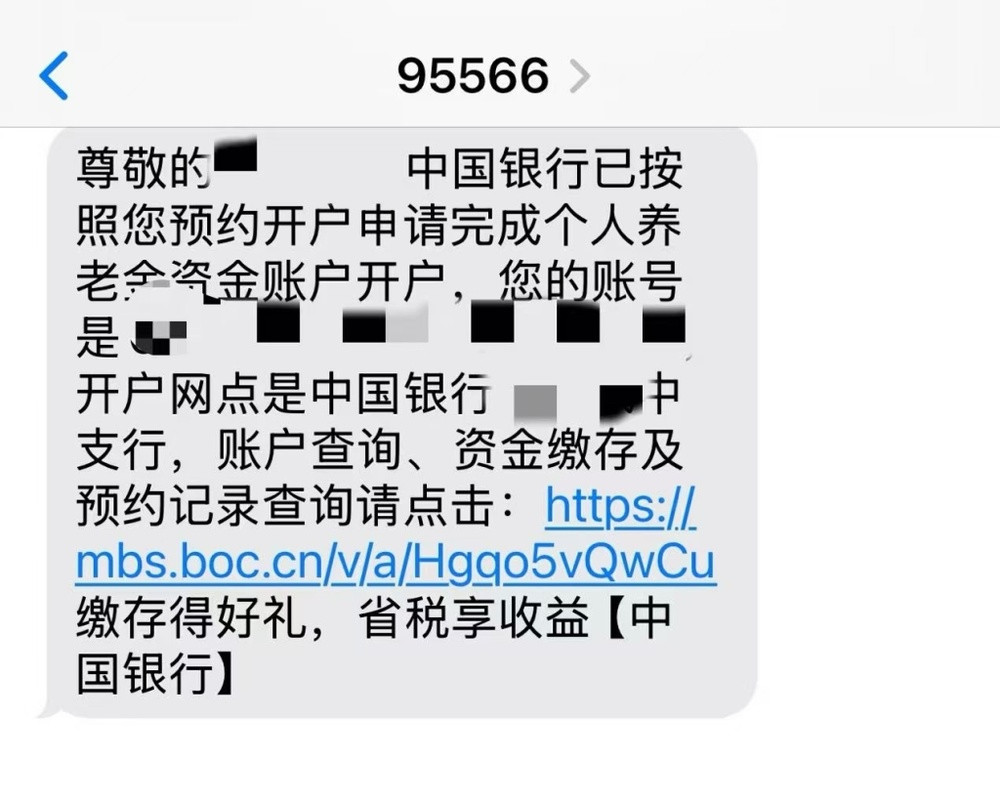

近年来,不少消费者反映,在家中静坐时突然收到银行发来的短信,告知其个人养老金账户已开通。这些消费者往往对此一无所知,更未主动申请过开户。这种“人在家中坐,户从天上来”的现象,不仅让消费者感到莫名其妙,更对其个人信息安全和资金安全产生了极大的担忧。银行在未征得消费者同意的情况下擅自开通个人养老金账户,显然违反了相关法律法规,侵犯了消费者的知情权和选择权。

除了“被开户”现象外,还有一些金融机构在办理业务时故意隐藏信息,诱导消费者提交预约开户申请。例如,在激活信用卡、办理存款等业务时,业务人员往往会以种种理由推荐消费者开通个人养老金账户,甚至不惜夸大其词、隐瞒真相。一些消费者由于缺乏相关知识或受到业务人员的误导,往往会在不知情的情况下提交了开户申请。这种做法不仅违背了诚信经营的原则,更可能导致消费者在未来的养老保障中陷入困境。

更为严重的是,随着个人养老金制度的推广,相关的“灰产”链条也开始活跃起来。一些“开户中介”在社交媒体平台上打出广告,提供开户业务报价,声称可以帮助消费者快速开通个人养老金账户。这些中介往往与部分国有大行存在不正当的利益关系,通过收取高额费用来牟取暴利。据了解,当前部分国有大行的开户收费标准已经达到了单户95元,并且还有“过几天会更贵”的趋势。这种利用制度漏洞进行非法牟利的行为,不仅扰乱了市场秩序,更让消费者对个人养老金制度产生了极大的不信任感。

面对这一系列乱象,我们不禁要问:个人养老金制度为何会陷入如此尴尬的境地?究其原因,主要有以下几点:

一是制度设计不够完善。个人养老金制度作为一项新的社会保障措施,在制度设计上还存在诸多不足。例如,账户开立、资金缴纳、投资运营、待遇领取等环节都存在诸多不确定性,导致消费者对其缺乏足够的了解和信任。此外,不同地区的政策执行也存在差异,使得消费者难以享受到公平、透明的服务。

二是金融机构利益驱动。在激烈的市场竞争中,部分金融机构为了抢占市场份额,不惜采取不正当手段进行营销。他们往往将个人养老金制度作为吸引客户的一种手段,通过夸大其词、隐瞒真相等方式诱导消费者开户。这种利益驱动的行为不仅损害了消费者的合法权益,更破坏了市场的公平竞争环境。

三是消费者保护机制不健全。在个人养老金制度的推广过程中,消费者保护机制并没有得到充分的重视和完善。一旦消费者遇到权益受损的情况,往往难以得到有效的维权途径和救济措施。这种保护机制的缺失使得消费者在面对金融机构的不当行为时显得无能为力。

个人养老金制度的推广需要各方共同努力来维护市场的公平、透明和消费者的合法权益。政府应加强制度设计、完善监管机制;金融机构应遵守法律法规、诚信经营;消费者应提高风险意识、加强自我保护。只有这样,个人养老金制度才能真正发挥其应有的作用,为广大民众提供更加优质、可靠的养老保障服务。同时,我们也期待相关部门能够加强对金融机构的监管力度,严厉打击各种违法违规行为,为消费者营造一个安全、放心的金融环境。

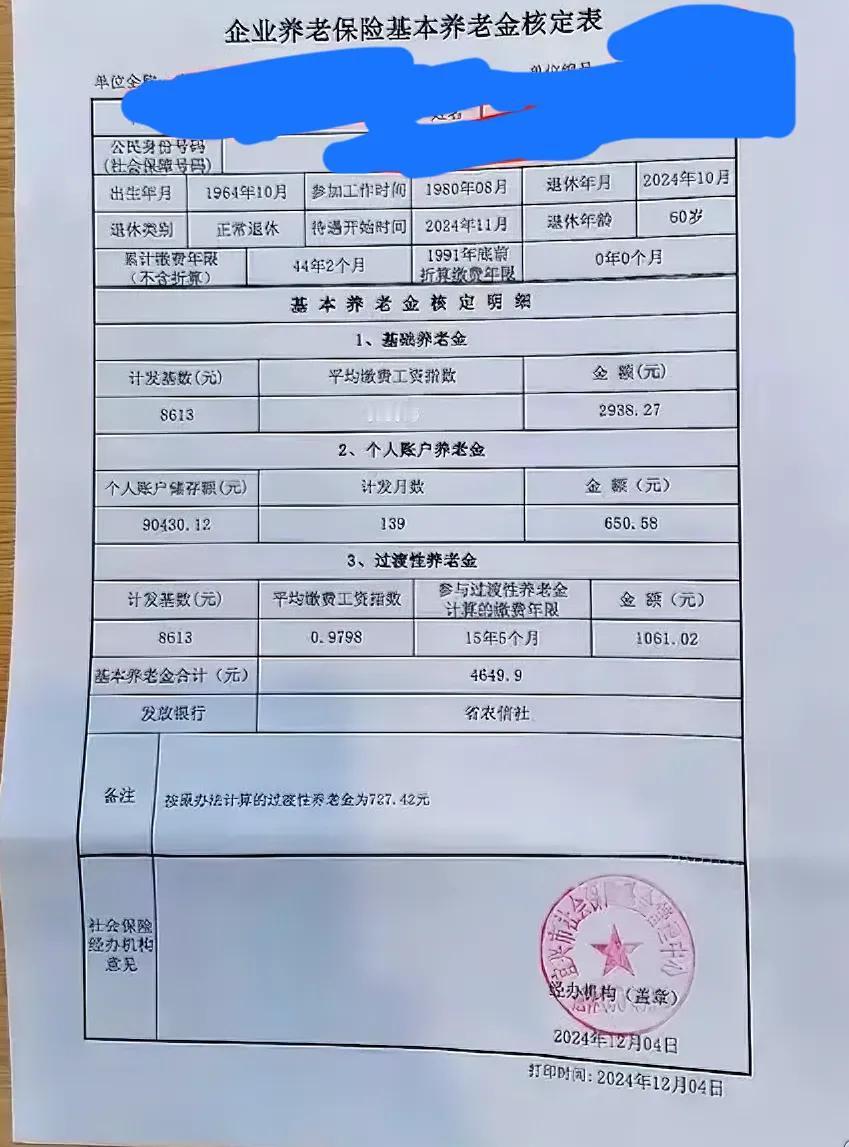

自己的钱存入养老金账户,还必须要到退休年纪才能取出,而且收取3%的税?谁会这样傻

最后要收3%的税,挡住了很多人不愿意参加个人养老金。税收本来就是取之于民,用之于民。既然个人养老金是给养老谋福利,你干嘛要收税呢?再说了,你限制到12000,没钱人卖不起,有钱人瞧不上。中间部分人想买点,你又收3%的税,把他们挡在门外。

当我们瓜娃子?

™我基本社保交的都费劲……哪来钱交这个?

主要是对为业绩胡乱给储户开设养老金账户的银行没有处罚,本质还是过去银行为了提成故意把存款办成保险的延续

真正为百姓好的事,人们肯定欢迎,

不能随意支取才是最要命的好吧……

[吃瓜]没国家兜底,推出类似存款保险条例,有哪个小白鼠敢去买。

快退休,税收到达第二档以上还可以,这年头钱贬值的厉害,谁会舍得长时间这么存着

我现在都不想交养老金了,压力太大

[得瑟]为什么开个人养老金帐户?直接存定期不好吗?自主可控[笑着哭]

存个人养老金银行和社保先用,个人等退休年龄才可以使用,对个人不公平

要不是开户送点什么,几个会开[得瑟]

穷人只是穷,可不傻。

[得瑟]又不保值 鬼知道几十年后一个包子几百块啊? 这玩意都是平安玩剩下的

能说出个一二三来,不错。

为什么就不能改变一下社保政策,取消等级差异,每个人都一样,把社保变成税收,按百分之一的收入收取,然后单独设立社保基金,就像长期国债那样,年利率百分之6左右,每人每月最多可以购买2万,

说来说去,就是个理财产品[鼓掌]

乍一看很美好,再细看,现在的美好,都得在将来还回去:现在可以抵税,将来要交税,那还有什么吸引力呢?我自己开个普通账号,储蓄基金理财,照样可以做,还不用等退休再取。

先不说税不税的,我拿钱让你去炒股,几十年如一日。最后还要按月才能领[笑着哭][笑着哭][笑着哭]

要让百姓买可以,工资福利得跟上,百姓没钱拿什么买,去银行贷款?

是好事你急毛线?

这么多人都不明白个人养老金是什么,就发表评论,真是无知,这是真对收入高的人政策,本来要交10%以上的个税,你买了,这每个月一千块钱就不交税了,等退休时拿钱,交3%的税,还是省不少钱的,就怕投资收益不好,前几年有许多没赚钱,还赔了不少,主要就是少交个税,

做好实实在在最根本的宗旨服务才是最重要的老百姓最需要的

这么操心,大家还是买买买吧

没经本人同意 自动帮我开户了

富人不需要,百姓没钱买[笑着哭][笑着哭][笑着哭]

为什么要收3%的税?

收3%的税没问题。前提是这笔存入的钱,应该免收20%的个人所得税。比如说稿费收入。奖金收入。

现在开户还要收费,没听说过!

有了社保养老,商业养老保险,这个人养老是什么东西

[流鼻涕]主要还是没几个算是高收入的,目前的生活都刚刚解决,去哪还有钱整这个?

自己的菜,干嘛要放到你的碗里

为了人家完成任务,我每年交200意思一下,应该亏不了

不是蠢就是坏,开个户又不损失什么,那么大的仇恨。

还养老金?社保我都不想交。能退我那一部份,我全退了

开一个户上面给多少钱,业务员天天打电话

以后请不要相信任何关于银行和金融之类的东西。

说明大家都缺钱!

大国的普通民众太卷了,活的有点累

要不是公司上班强制上缴不然社保我都不想交

开个新的银行卡需要用尽洪荒之力[笑着哭],银行居然这么好心主动帮人家开通个人养老金账户[捂脸哭]