海湾地区房地产市场的主要特点是住房可负担性的下降,以及优质物业与二线物业之间差距的扩大。与此同时,阿联酋、沙特和卡塔尔的国际游客数量激增,推动了主要旅游热点地区的酒店和零售业蓬勃发展。行业观察人士预计,2025年这一趋势仍将持续,进一步巩固海湾地区作为房地产和旅游业投资热点的地位。

沙特

2024年,沙特住房市场在面临前所未有的压力,住房供应愈发紧张。由于“2030愿景”带来的经济活力,外籍劳工大量涌入利雅得,同时政府政策也显著提高了本国居民的住房拥有率。Colliers驻沙特总经理Imad Damrah指出,土地和建筑成本的上涨导致住房和商业单位价格全面攀升。高层塔楼的永久产权住宅公寓和经济适用住宅社区需求旺盛,第三季度住宅销售量同比增长31%,别墅和公寓的平均价格分别上涨5%和4%。此外,利雅得的办公楼因供应短缺而出现高占用率和租金飙升。

旅游业方面,朝觐的正朝和副朝给当地酒店和商店带来大量国际游客,数量同比增长27%。然而,偏远地区的零售业则因客流减少而表现不佳。展望2025年,中端至高端住房需求预计将继续增长,城市化和人口增长将是主要驱动力,利雅得的“2030愿景”计划还将吸引更多跨国企业,进一步带动高端办公空间需求。

阿联酋

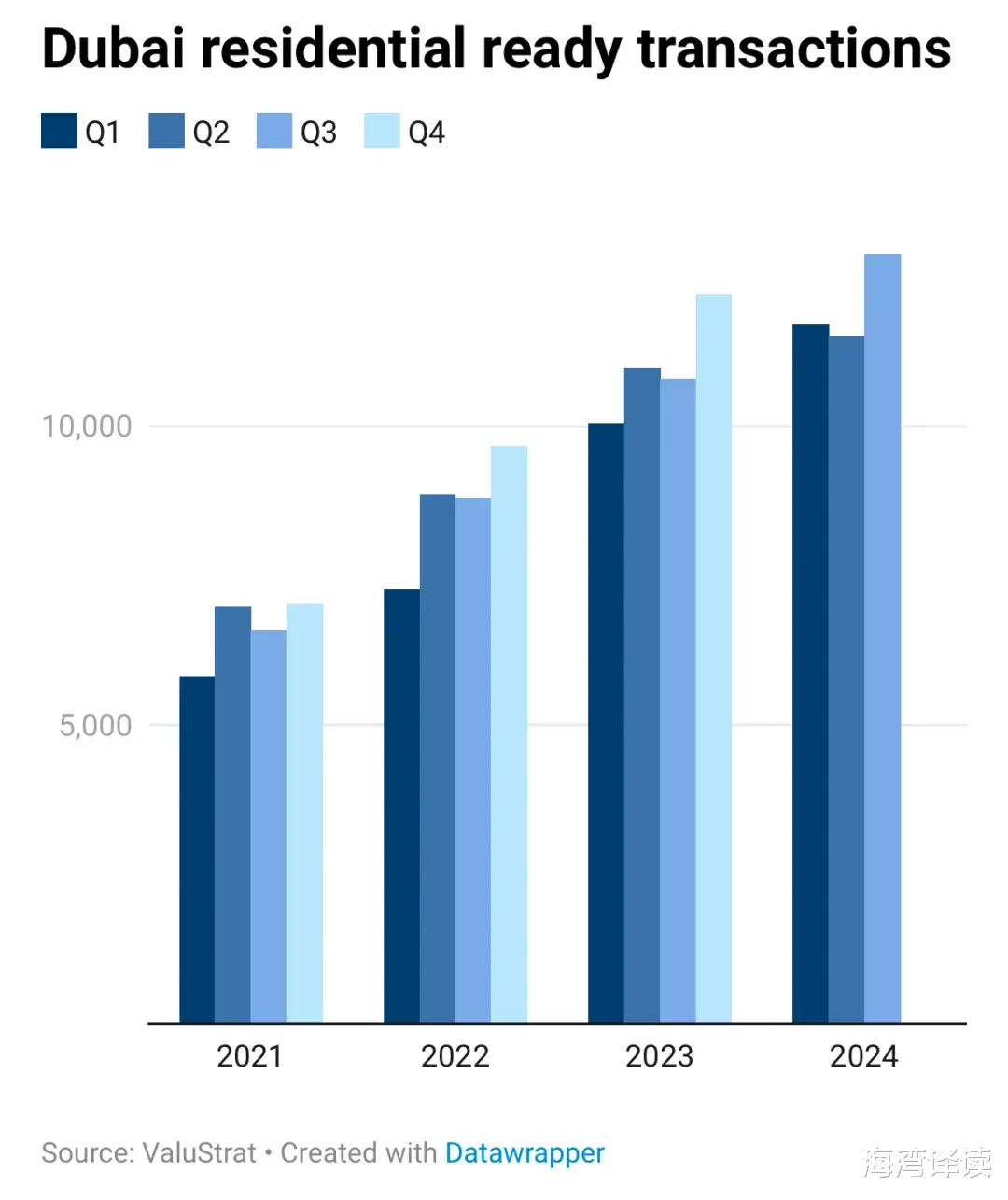

阿联酋的房地产市场在2024年表现超出预期,迪拜和阿布扎比的交易量创下新高,价格持续上涨。ValuStrat研究主管Haider Tuaima指出,迪拜第三季度房屋销售和抵押贷款申请均达到历史新高,同时办公楼和仓库的价格也创下纪录,但出售房屋的平均面积降至历史最低点。

阿布扎比的住宅市场则延续强劲表现,第三季度现房交易量环比增长18.9%,同比增长51.1%。办公空间的中位销售价格同比上涨15.3%,中心商业区的租金增长了25.6%。在哈伊马角,Wynn度假村的建设引发了建筑热潮,这一项目还将包括全国首家赌场,显示出阿联酋房地产市场的多样性和活力。

卡塔尔

卡塔尔的房地产市场在2024年保持稳定,但优质物业与次级物业的表现差距有所扩大。Cushman & Wakefield卡塔尔研究与咨询主管Johnny Archer表示,A级办公楼、高端零售商场和豪华公寓的需求旺盛,但老旧物业在次级市场表现疲软,难以维持高入住率。尽管上半年高利率未能阻挡购房贷款的活跃,但随着利率下降,7月至9月期间贷款活动有所放缓,消费者似乎在等待进一步的利率下调。

ValuStrat卡塔尔研究主管Anum Hasan表示:尽管利率下降,抵押贷款活动减少表明消费者态度谨慎,他们更加注重战略性时机,反映出市场对宏观经济变化高度敏感。游客数量的增加进一步推动了酒店业发展,房地产监管机构Aqarat的成立和新的房地产所有权法规的推出,表明卡塔尔正积极吸引国际投资。由于卡塔尔货币与美元挂钩,美联储的利率决策以及特朗普重返白宫等宏观经济因素将对卡塔尔市场产生直接影响。

阿曼

2024年,阿曼的土地和房地产市场受高利率影响整体低迷,但别墅价格小幅上涨2.5%。国家统计与信息中心数据显示,第三季度公寓价格同比下降近13%,显示出市场的分化特征。

尽管如此,观察人士普遍认为,这种情况只是暂时的。阿曼继续吸引外籍工人,并通过改善财政状况和优化投资环境为未来增长奠定了基础。此外,特朗普连任也被认为将有助于保护阿曼及海湾地区的投资。阿尔萨法出版社(AlSafa Press & Publishing)首席执行官Saleh al-Shaibany表示,本地建筑和酒店行业从业者对未来持乐观态度。

巴林和科威特

巴林和科威特的房地产市场则各具特色。巴林房地产监管局发布报告显示,2024年第三季度交易总值增长近18%,为写字楼等领域长期供过于求的市场注入了信心。然而,Knight Frank中东北非区估值与咨询主管Stephen Flanagan指出,随着阿联酋和利雅得崭露头角,巴林作为中东金融中心的地位将有所削弱。

在科威特,住房可负担性已成为主要问题,政府上月对房屋所有权实施了新限制。尽管第三季度住宅销售回升,但房价已连续六个季度逐步下降。科威特国家银行指出,科威特城的房价依然是海湾地区最难以负担的城市之一。商业房地产销售在第二季度的激增后有所回落,显示出市场对新政策的谨慎反应。