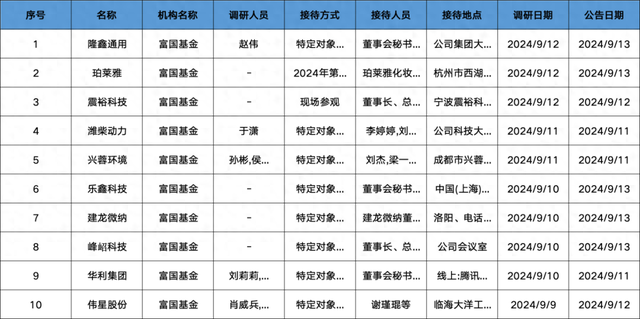

富国基金:

隆鑫通用

调研摘要:

问题1:请介绍一下公司上半年整体经营情况?

答:2024上半年,公司实现营业收入76.66亿元,同比增长28.23%。实现归属于母公司的净利润5.89亿元,同比增长17.48%;公司自主品牌战略推进效果显著,实现自主品牌收入24.59亿元,同比增长75.21%,占公司营业收入比重32.08%,同比提升8.60个百分点;实现综合毛利率18.68%,稳中有增。

问题2:请分拆一下公司各业务板块收入情况?

答:2024上半年,公司摩托车业务实现销售收入59.06亿元,同比增长42.51%。其中,摩托车整车实现销售收入47.64亿元,同比增长55.47%;出口创汇4.80亿美元,同比增长45.51%。宝马业务实现销售收入5.06亿元,同比增长5.23%。自主摩托车发动机产品实现销售收入8.89亿元,同比增长5.65%;250cc以上发动机销量同比增长15.64%;踏板动力销量超10万台,同比增长63.22%。通用机械业务实现销售收入14.30亿元,同比下降3.20%,降幅进一步收窄。

问题3:请介绍一下公司无极品牌上半年经营情况,并介绍无极主要销售市场?

答:2024上半年,公司无极系列产品实现销售收入15.20亿元,同比增长132.08%,其中,国内实现销售收入8.71亿元,同比增长168.74%;出口实现销售收入6.49亿元,同比增长96.19%。目前无极在国内主要市场为华北、华中、华南、西南等地经济发展较好的一、二线城市,在海外的主要市场为欧洲(含土耳其)以及中南美洲的部分国家和地区。

问题4:请问无极接下来的新品规划?

答:在今年上半年公司推出了4款改款升级产品,SR150GT H、SR150C两款全新产品,下半年至今,公司完成了DS900X的国内首发,并且推出了全新运动巡航CU250V,通过独特的平衡轴设计、黄金人机三角设计以及特调魔毯悬挂系统,使得CU250V在拥有超强动力的同时具备领先的骑乘舒适性。在即将到来的重庆摩博会上,公司将推出无极首款四缸仿赛,该车拥有超低风阻、超百匹马力、3.5s的零百加速,以及可变阀门排气,可调人机三角,让消费者既能体验超赛的激情驾驶,又能舒适骑行不扰民。

经过五年的发展,无极目前已经成长为国内头部的休闲娱乐摩托车品牌,我们的产品矩阵逐渐丰富,目前在品类上已经相对完善,但在各细分品类的细分排量段还有许多待补强的空间,因此接下的新品开发的重点将集中在补强主流品类的细分排量段产品上。

问题5:请问无极接下来在渠道开拓方面有怎样的计划?

答:目前无极国内累计建成销售网点1027个,累计建成形象店472家,国外销售网点达到923个,其中欧洲近700个。在渠道数量开拓方面,公司在国内以及欧洲市场工作成果较为显著,接下来公司将更加重视渠道质量的提升,同时,公司将大力拓展中国、欧洲以外市场,为无极下一阶段的增长奠定基础。

券商研报:

震裕科技

调研摘要:

Q:公司模具业务毛利润较高的趋势是否能够维持?

A:模具事业部着重于模具制成工艺提升并结合数字化赋能,计划新建一流模具自动化生产车间,进一步巩固精密级进冲压模具的龙头地位,加强成本及交期优势,拓展新兴应用领域、提高国产化替代的比率,并为公司精密结构件产品提高竞争力保驾护航。力争未来几年将点胶模具市场份额做到50%以上。

Q:2024年上半年公司模具业务增速较快的原因?

A:模具的产能扩产是需要时间的,前几年,模具事业部一个工作重点是协调解决锂电事业部和铁芯事业部快速发展中的模具诉求和技术问题,模具对外销售这一块相对稳定。从去年开始,集团其他两个事业部已处于一个相对稳定的发展阶段。模具事业部去年开始扩产。目前模具事业部国内外市场订单充足。同时因为刺激家电消费的相关政策,下游家电行业对模具的需求比较旺盛。

Q、模具业务未来发展的看点?

A:一是继续维持相对较高的毛利,公司在精密级进冲压模具具备较强的竞争优势,今年下半年还会继续扩大相关产能;二是模具业务下游家电及新能源汽车需求近几年维持较高景气度;三是正计划依托精密级进冲压模具的精密加工技术及工艺,积极参与机器人等新兴产业领域的执行机构相关组件、精密零部件的研发生产,为模具事业部持续发展寻找新的业务增长点。

Q:公司电机铁芯业务上半年收入没有增长的原因?

A:电机铁芯业务上半年营收基本持平,主要因为原材料价格上半年大幅下降,同时公司出货量同比增长约30%,综合下来营收基本持平。另外铁芯事业部上半年客户结构改善明显,对大客户的依赖程度明显减低。

Q:公司电机铁芯业务毛利同比下降的原因?粘胶工艺收入占比?毛利率及客户开发情况?

A:铁芯毛利同比略有下降主要因为在产品价格商务降价以及折旧增加,苏州范斯特毛利率在行业内仍保持较高水平,相信今后随着高毛利点胶工艺铁芯出货量增长,铁芯毛利还会逐渐提升。

券商研报:

峰岹科技

调研摘要:

1、公司2024年半年度经营情况

(1)营业收入

凭借敏锐的市场洞察力和前瞻性的布局策略,在全体员工共同努力下,报告期内公司实现营业收入28,232.44万元,较上年同期增长57.78%,实现归属于上市公司股东的净利润12,202.07万元,较上年同期增长46.68%;归属于上市公司股东的扣除非经常性损益的净利润10,401.55万元,较上年同期增长94.14%。

(2)毛利率

公司长期执行“成本+目标毛利率空间”的定价策略。2024年上半年,公司综合毛利率为53.17%,较上年同期略有下降,仍维持在合理区间。

(3)非经常性损益

2024年半年度公司非经常性损益项目金额为1,800.52万元,其中主要包含现金管理产生的收益、计入当期损益的政府补助等。

(4)存货

截至2024年6月末,公司存货余额13,940.40万元,较上年末下降19.42%。上半年,公司凭借深厚的技术积累、优秀的产品性能以及对下游市场的不断拓展深耕,实现产品销售量和营收双双提升,库存量较上年有所下降。公司将持续根据市场情况优化存货结构和数量,保障下游客户需求。

(5)研发投入

2024年上半年,公司持续加大传统领域与新兴应用领域的研发前瞻性布局,保持核心产品市场竞争力,在工业控制、车规级芯片等方面持续加大投入。上半年公司研发投入4,019.43万元,同比增长24.11%。此外,公司继续进一步加强研发队伍建设,通过校园招聘与社会招聘相结合的方式扩充人才团队,保持研发稳定和团队活力。

2、公司产品下游应用领域情况

公司持续深耕电机驱动控制专用芯片领域,专注于BLDC电机应用,产品广泛应用于智能小家电、白色家电、电动工具、运动出行、工业与汽车等领域。2024年上半年,公司通过长期研发技术积累,持续深挖现有市场潜力,并继续向下游应用领域渗透发力,各下游应用领域均有不同幅度增长。其中,白色家电、工业和汽车等新兴应用领域持续放量,销售额较上年同期增长86.27%;由于新兴领域增速较快,公司面向智能小家电、电动工具、运动出行等既有传统领域的销售占比为63.33%,该领域销售占比2023年度为70.99%。

3、公司BLDC电机驱动控制专用芯片路线的竞争优势

公司主要产品为电机驱动控制专用芯片,专注于BLDC电机应用。相比于传统电机如感应电机和有刷直流电机等,控制模式较为单一,难以满足应用领域日益复杂的控制需求,BLDC电机拥有转矩密度高和优越调速性能,具备高可靠性、低振动、高效率、低噪音、节能降耗的性能优势,并可在较宽调速范围内实现响应快、精度高的变速效果。BLDC电机应用领域广泛,且仍在持续拓宽,公司产品下游应用领域有较为广阔的市场空间。为了满足BLDC电机控制复杂多样的控制需求,公司从底层架构上将芯片设计、电机驱动架构、电机技术三者有效融合,设计出具备高运算能力、高集成度、高效率、低噪音控制且能完成复杂控制任务的电机驱动控制芯片,持续适应下游领域不断变化的市场应用和节能降耗的产业发展需求,同时加速推进我国电机控制芯片进口替代和提高国产化率。

公司电机驱动控制芯片具备卓越性能、可靠品质、高性价比等竞争优势,已在BLDC电机领域拥有较高的品牌知名度、市场认可度和行业地位,在核心技术人才组建及培养、研发技术体系搭建、供应链渠道整合、下游市场客户培育、知名客户认同、系统级技术服务等诸多环节,均已形成独特竞争力。

4、今年业绩情况怎么样,能否简单阐述一下,谢谢

2024年上半年,在全体员工共同努力下,报告期内公司实现营业收入28,232.44万元,较上年同期增长57.78%,实现归属于上市公司股东的净利润12,202.07万元,较上年同期增长46.68%;归属于上市公司股东的扣除非经常性损益的净利润10,401.55万元,较上年同期增长94.14%。2024年全年业绩情况请持续关注公司定期报告。

5、请问贵司上半年订单是否充足,产能是否饱满?

2024年上半年公司产品的下游应用市场逐步回暖,凭借公司产品在芯片技术、电机驱动架构、电机技术三个领域的核心优势、前瞻性的市场布局策略,以及供应链的持续优化,较好完成了下游订单的需求。

券商研报: