深度报道|EDITORIAL

全球最大的奢侈品公司LVMH集团迎来了4年以来销售额首次下滑,主要受时装皮具部门的影响。

在奢侈品市场上一直扮演关键角色的中国消费者在这个季度进一步减少了支出。

上半年被看作救命稻草的日本奢侈品市场,也由于8月开始的日元升值,放缓了增长的脚步。

*撰文/包韵

●●

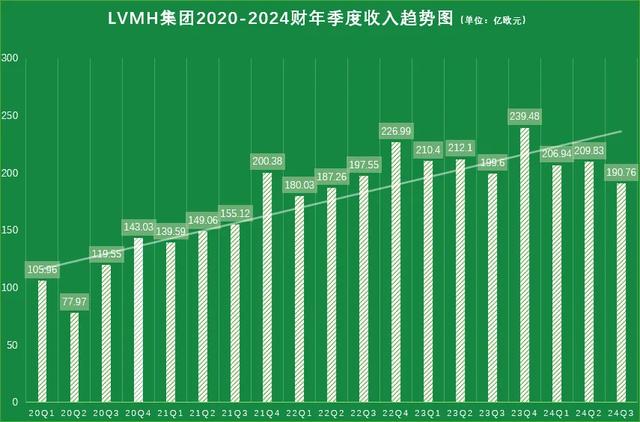

10月15日,全球最大的奢侈品公司LVMH集团发布了最新财报,2024年第三季度销售收入同比下降3%至190.79亿欧元,低于分析师预期的200.5亿欧元。

这是自2020年第四季度以来,LVMH集团季度销售额首次出现下滑,也是经历了疫情后几年销售额反弹式「疯涨」的阶段性回落。

(*有机基础指的是在固定的整合范围和货币基础上,对LVMH集团而言前9个月集团整合范围变化的影响为-1%,汇率变动的影响为-2%。)

不过,如果将2024年第三季度的销售额放在更长的时间维度来看,该集团在过去10年实现了收入翻倍(较疫情前2019年同期的133.17欧元,同比增长了43%,较10年前的2014年同期收入73.9亿欧元的数值增长了近一倍)。

LVMH集团首席财务官Jean-Jacques Guiony表示,面对去年同期较高的比较基准,以及宏观经济挑战,集团业绩稳定,并有信心在2024年保持其在奢侈品领域的全球领导地位。

LVMH集团2024年对比2023年增幅

在有机基础*上计算

2024

财年

葡萄酒

与烈酒

时装

与皮具

香水

与美妆

腕表

与珠宝

精选

零售

总额

第一

季度

-12%

2%

7%

-2%

11%

3%

第二

季度

-5%

1%

4%

-4%

5%

1%

半年

-9%

1%

6%

-3%

8%

2%

第三

季度

-7%

-5%

3%

-4%

2%

-3%

前九

个月

-8%

1%

5%

-3%

6%

0%

LVMH集团2023年对比2022年增幅

在有机基础*上计算

2024

财年

葡萄酒

与烈酒

时装

与皮具

香水

与美妆

腕表

与珠宝

精选

零售

总额

第一

季度

3%

18%

10%

11%

28%

17%

第二

季度

-8%

21%

16%

14%

25%

17%

半年

-3%

20%

13%

13%

26%

17%

第三

季度

-14%

9%

9%

3%

26%

9%

前九

个月

-7%

16%

12%

9%

26%

14%

(*有机基础指的是在固定的整合范围和货币基础上,对LVMH集团而言前9个月集团整合范围变化的影响为-1%,汇率变动的影响为-2%。)

作为奢侈品行业的佼佼者,LVMH集团凭借着高昂的营销预算、优越的零售门店地点以及人才优势,挤压其他奢侈品公司,获得更大市场份额。该集团的销售额下滑预示着规模较小的竞争对手未来的日子更加艰难。在LVMH集团发布财报的当天,Ferragamo也公布了第三季度业绩,其销售额下滑达到了7.2%。

花旗银行分析师Thomas Chauvet也表示,LVMH集团收入下滑对行业来说是一个显著的负面消息。这致使LVMH集团股价在财报发布次日(10月16日)开盘时下跌了7%,累及当日欧洲主要奢侈品牌股价全线下滑。

01

时装与皮具部门下滑5%,

Dior表现在水平线以下

首先,LVMH集团收入下滑的主要原因来自占该集团收入48%的时装与皮具部门业绩萎缩。

在第三季度,LVMH集团只有两个部门的收入在增长,即香水与美妆部门、SEPHORA所在的精选零售部门。而作为LVMH集团最重要利润引擎的时装与皮具部门销售额仅为91.5亿欧元,同比下滑5%,低于分析师预测的增长0%到2%之间。

首席财务官Jean-Jacques Guiony表示,时装与皮具部门的第三季度下滑主要原因是销量减少。言下之意为,不存在降价的情况。他表示其产品价格甚至略有上涨。

LVMH集团2024年Q3营收

截止2024年9月30日

2024

财年

葡萄酒

与烈酒

时装

与皮具

香水

与美妆

腕表

与珠宝

精选

零售

总额

第一

季度

14.17

104.9

21.82

24.66

41.75

206.94

第二

季度

13.91

102.81

19.53

26.85

44.57

209.83

半年

28.07

207.71

41.36

51.5

86.32

416.77

第三

季度

13.86

91.51

20.12

23.86

39.27

190.76

前九

个月

41.93

299.22

61.48

75.36

125.59

607.53

(单位:亿欧元)

LVMH集团2023年Q3营收

截止2023年9月30日

2023

财年

葡萄酒

与烈酒

时装

与皮具

香水

与美妆

腕表

与珠宝

精选

零售

总额

第一

季度

16.94

107.28

21.15

25.89

39.61

210.4

第二

季度

14.86

104.34

19.13

28.39

43.94

212.1

半年

31.81

211.62

40.28

54.27

83.55

422.5

第三

季度

15.09

97.5

19.93

25.24

40.76

199.6

前九

个月

46.89

309.12

60.21

79.51

124.31

622.1

(单位:亿欧元)

由于LVMH集团不公布单个品牌的销售额,我们无法得知每个品牌的具体数据。

当Jean-Jacques Guiony被问及Dior是否下降了两位数时表示,Louis Vuitton的增长略高于该部门平均水平,而Dior则略低于平均值。

瑞士银行分析师Zuzanna Pusz在最近一份报告中提及,Louis Vuitton七月涨价的预期收益可能会被最近Dior争议的负面影响抵消。这个负面指的是Dior意大利供应链最近被调查而蒙受的损失。

02

产品价格成为一道难题,

整个行业面临「贪婪通胀」

对时装与皮具部门来说,无法回避的一个问题是产品价格带来的销量下滑。

自2019年以来,奢侈品行业应对成本上涨进行了大幅提价。根据汇丰银行的数据,如今的奢侈品价格比疫情前平均高出54%,主要款式的价格甚至更高:Lady Dior中号手袋价格高出了76%,CHANEL 2.55大号翻盖包价格上涨了91%,Louis Vuitton Speedy 30手袋价格上涨了100%,Prada Galleria手袋的价格上涨了117%。

LVMH集团显然被这场「涨价」趋势裹挟前行。Jean-Jacques Guiony对涨价策略的解释是:「其他人都这么做了。如果我们没有像现在这样提高价格,我们今天会有两位数的增长吗?我真的不这么认为。」

汇丰银行分析师Erwan Rambourg指出,这个行业面临着一种「贪婪通胀」。一旦奢侈品牌提高了标志性产品的价格,就很难回头了。尽管这一做法扩大了利润率,但也将许多消费者拒之门外。

BoF认为,今年主要地区的奢侈品需求大幅下降,就是因为宏观经济的阻力和激进的涨价策略赶走了不太富裕的消费者,这使得时尚品牌很难保持增长势头。品牌需要重新评估定价体系以吸引新客户并实现他们的价值预期。

该媒体还指出了这样一个现象,奢侈品牌以更高的价格重启过去的经典设计。以Dior为例,其风靡Y2K时代的帆布保龄球包在今年以Groove版本重新推出时,价格为2900欧元,而老版本在转售市场只需几百美元就可入手。

而面对这些声音,Jean-Jacques Guiony表示,LVMH集团不会改变策略进行价格与供给的调整来应对当前的情况,而将进一步投资销售、营销和产品设计。

LVMH集团想要实现增长,就需要在这个萎缩的市场中夺取竞争对手手中的份额。这不仅仅是提高价格、开设新店、扩大生产以及花钱大量营销,还需要恰到好处地满足消费者的渴望,新鲜的创意、优质的工艺与持久的价值缺一不可,也就是通过最本质的手段来提升「品牌力」。

LVMH集团董事长兼首席执行官Bernard Arnault前不久在LVMH集团卓越工艺学院(Institut des Métiers d'Excellence)成立十周年活动上发表的讲话似乎已经明白了这一点:「人们经常谈论营销,但归根结底,营销完全是次要的。我们未来的顾客应该会被我们的产品所吸引,因为他们感受到了我们工匠的卓越,而不是因为我们在研究他们想要什么的基础上,试图用一些经典的营销策略来吸引他们。」

Bernard Arnault很清楚,未来奢侈品需要将重点转向真正的品质和工艺,远离名人炒作和营销带来的「虚假繁荣」。一场秀前排的流量明星数量以及他们在粉丝中引起的媒体关注度不应该成为这个行业的关键绩效指标。这些流量很难「留存」转化为持续的消费习惯。

03

日本市场增长放缓,

中国消费者减少支出

价格问题也直接表现在了日本市场的销售上。

今年上半年,LVMH集团在日本市场获得了44%的增长,主要是因为日元走低造成的价格差异吸引了大量游客。海外消费者涌入日本购物,拉动了该地奢侈品市场爆发式增长。其中,中国两岸三地的消费者表现最为突出。(相关阅读:半年内,中国内地赴日游客花了217亿元)

然而,随着8月日元升值,奢侈品牌在日本市场提高产品价格,日本市场的价格优势降低,海外消费者的热情被抑制。就LVMH集团而言,第三季度日本市场的同比增幅为20%,较前两个季度32%、57%的增幅有所放缓。

这也从某种角度说明,消费者有强烈的购买意愿,但价格和宏观经济环境遏止了部分消费行为。

即便如此,日本市场也是LVMH集团第三季度唯一双位数增长的板块。

LVMH集团2024年各区域市场

较2023年同期增幅对比

在有机基础*上计算

2024

财年

美国

日本

亚洲

(除日本)

欧洲

总额

第一

季度

2%

32%

-6%

2%

3%

第二

季度

2%

57%

-14%

4%

1%

半年

2%

44%

-10%

3%

2%

第三

季度

0%

20%

-16%

2%

-3%

前九

个月

1%

36%

-12%

3%

0%

分地区来看,不包括日本在内的亚洲市场销售额显然拉了集团的后腿,他们下降了16%。此前,这个市场占集团收入近1/3,在2024年前9个月份额跌至29%。

这主要源于中国消费者支出的进一步降低。特别是时装与皮具部门,该部门上半年在中国市场的增长率为中到高个位数,但到了第三季度已出现中个位数的下滑。腕表和珠宝部门在中国市场从第二季度已经开始出现负增长,第三季度仍然没有恢复增长。

中国消费者的购买行为转移到了欧洲和日本,推动那里的消费持续增长。Jean-Jacques Guiony表示,中国消费者在境外消费比境内消费表现更好。中国消费者境外的贡献在40%到45%之间,高于去年同期的30%到35%之间,而美国或日本消费者90%、95%的购买都发生在本国。

但饶是如此,这些消费转移显然没有填补中国市场下滑造成的整体业绩低迷。

Jean-Jacques Guiony承认,中国消费者信心到达了历史低点。在目前担任LVMH集团财务副总监的Cécile Cabanis论述中提到,中国消费者在上半年仍然相当活跃,当下宏观经济的阻力显然影响了他们的信心。

当被问及中国的情况是周期性的,还是代表了一种更具结构性的长期变化时,Jean-Jacques Guiony表达了对中国市场的信心。他认为,今年上半年中国需求的强劲表现再次证明了中国消费者对奢侈品的渴望是持久的。一旦消费者信心回升,需求也将恢复。

中国上月宣布的一轮刺激措施提振了这个关键市场复苏的希望,Jean-Jacques Guiony认为当局在非常认真地对待这个问题。

04

Tiffany&Co.需要持久战,

消费者在香水美妆上花小钱

即将成为下一任首席财务官的Cécile Cabanis表示:「你不应该指望明天会有两位数的增长。」这是他对于美国珠宝商Tiffany&Co.发表的观点。该品牌所属的LVMH集团腕表和珠宝部门,在第三季度下滑了4%,这也是本年度连续第三季下滑。

Cécile Cabanis强调了「耐心」。自LVMH集团2020年收购以来,对Tiffany&Co.进行了大规模的投资,包括翻新纽约地标旗舰店,对全球四分之一的Tiffany&Co.门店进行翻新、针对标志性产品的营销等等。这些努力让他们「看到了连续的改善」。例如,翻新店铺的销售额实现了双位数增长,标志性产品持续增长将占珠宝的60%(不含婚戒、银饰和高级珠宝份额)。

当然,下滑了4%也不是Tiffany&Co.一个品牌销售不振造成的,这个部门还包括一系列瑞士腕表品牌Tag Heuer、Hublot、Zenith等等。腕表市场今年低迷的情况,显然使这些品牌也难以获得优异的业绩,特别是中国市场。今年上半年,因中国需求下降瑞士手表出口额下降了2.7%,中国市场在2013 年时已占其总出口额的10.3%。而第三季度7、8、9三个月,瑞士手表对华出口份额分别下降了32%、5.9%、50%。其中9月是今年迄今为止最大幅度的下降。

与上面这些大宗投资相比,消费者在香水、美妆上的投资显得不那么吝啬。人们消费的欲望通过这些较小额度的开支获得满足。Dior香水推动的香水与美妆部门、SEPHORA所在的精选零售部门销售额分别增长了3%、2%。

Cécile Cabanis表示,香水品牌表现非常出色。尽管严重依赖中国市场的Guerlain表现不佳,这也与该部门在中国的策略相关。LVMH集团香水与美妆部门为了保护品牌价值,正在令旗下品牌退出中国地区的非官方渠道分销渠道,转为全面直营。目前,Dior的香水美妆板块已完成了调整,Guerlain和Givenchy的香水美妆板块正在进行中。

而SEPHORA表现在北美、欧洲和中东地区扩大市场份额,弥补了中国市场的低迷。此外,SEPHORA于今年上半年任命了新的大中华区总经理丁霞,希望以通过其在Nike电商、京东商城时尚生活事业群的经验改变其在中国市场的现状。

在第三季度,LVMH集团的领导层改组也愈发剧烈,Givenchy、CELINE、FENDI都在更换创意主脑,Dior、Givenchy、Tag Heuer、Hublot更换了首席执行官(Dior更换了副首席执行官)。领导层的调整代表着新的策略推行,这家奢侈品巨头正在进入自我调适期,准备迎接一个新的时代。

满屏长腿、众神归来…时隔6年维密终于“熹妃回宫”!

顶奢代言从不间断,全智贤果然是现实版“千颂伊”

有一种时髦叫60岁的张曼玉!