由于资金涌入凶猛,多只ETF以及指数LOF基金发布风险溢价提示公告,并宣布在10月9日停牌一小时。原因是10月8日多只宽基ETF成交显著放量,成交额创历史新高。其中易方达创业板ETF成交额高达475亿元!截至9月30日易方达创业板ETF规模为908.92亿元,谁能想到一个规模如此巨大的产品能够一天之内成交475亿元,换手率43.62%,更惊人的是这个基金10月8日涨幅为19.98%。而9月23日该基金价格仅仅只有1.5元,短短几天时间涨幅逼近65%,实在是太可怕了。

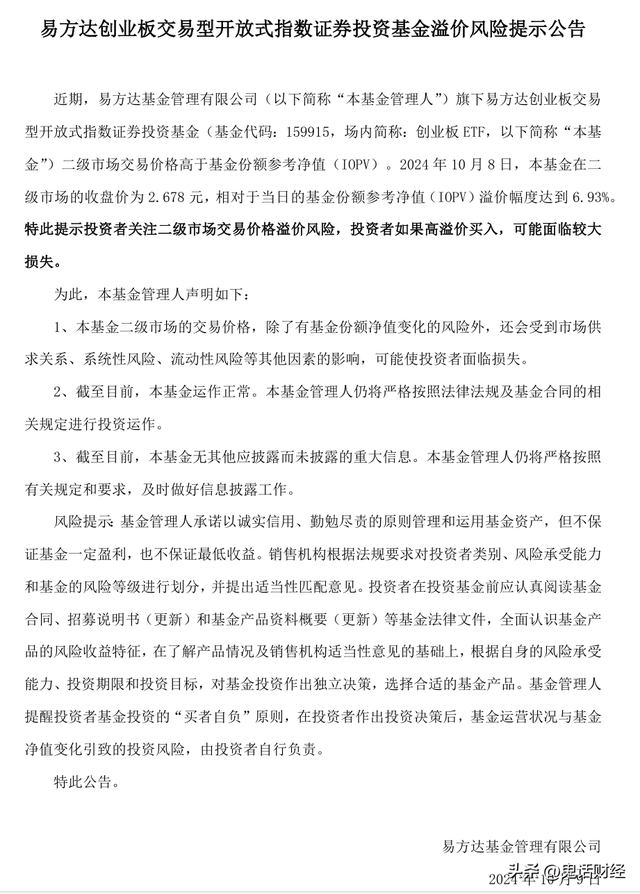

2024年10月8日,该基金在二 级市场的收盘价为2.678元,相对于当日的基金份额参考净值(IOPV)溢价幅度达到6.93%。根据基金公司的公告,“本基金二级市场的交易价格,除了有基金份额净值变化的风险外,还会受到市场供求关系、系统性风险、流动性风险等其他因素的影响,可能使投资者面临损失。”

但是现在的市场很疯狂,特别是大量新手股民的涌入,他们根本不知道溢价率的含义,也不知道可能会出现的风险。对于他们来说只有一个信念,那就是买进,然后赚钱。可是问题在于,在市场如此强势的状态下,人人都知道会涨停,为什么还是会有那么大的成交量?究竟是谁在卖出,他们为什么不等到下一个交易日拿着继续大涨呢?这就不得不说到ETF基金的特殊交易规则了。

交易型开放式指数基金,通常又被称为交易所交易基金(Exchange Traded Fund,简称ETF),是一种在交易所上市交易的、基金份额可变的开放式基金。交易型开放式指数基金属于开放式基金的一种特殊类型,它结合了封闭式基金和开放式基金的运作特点,投资者既可以向基金管理公司申购或赎回基金份额,同时,又可以像封闭式基金一样在二级市场上按市场价格买卖ETF份额,不过,申购赎回必须以一篮子股票换取基金份额或者以基金份额换回一篮子股票。由于同时存在二级市场交易和申购赎回机制,投资者可以在ETF市场价格与基金单位净值之间存在差价时进行套利交易。套利机制的存在,使得ETF避免了封闭式基金普遍存在的折价问题。(这段话可以在百度百科找到)

套利具体是如何操作的呢?当二级市场基金价格高于基金净值的时候,也就是出现了溢价。投资者可以按照权重买入对应数量的A股股票,然后向基金公司申请转换成基金份额,得到份额之后就可以在二级市场抛售,赚取基金净值与市场价格之间的差值。当二级市场基金价格低于基金净值的时候,也就是出现了折价。投资者可以买入基金份额,然后向基金公司申请转换成股票,再去卖出股票,同样也可以赚取基金净值与市场价格之间的差值。简单来说,这种套利机制的存在就是为了抹平基金价格与净值之间的差,一方面可以降低市场风险,同时可以保证交易价格、基金份额净值走势与所跟踪的指数基本一致。

还是以易方达创业板ETF为例,观察10月8日的分时图可以很清楚的看出有三条不同颜色的线。白色线条是价格走势波动线,黄色的是当天的均价线,这些都很普通,也很常见。但是多出来的那一条紫色的线就是基金份额参考净值(IOPV),很明显,紫色线条在全天的大部分时间内都低于白色的线,也就是基金的净值低于二级市场交易价格,出现溢价。因此机构可以很轻松的在二级市场买入对应的股票,然后向基金公司申请转换成份额,再在市场上卖出。这一过程很快,也有专门的软件可供使用,一般整个过程都会在几秒钟内完成。

关键是这一过程是即时完成的,机构的利润马上兑现,当兑现完成之后,马上可以开始下一个循环。只要溢价一直存在,这种套利就永远不会结束,只要资金大小合适,一天之内翻数倍也没有问题。由于机构需要在二级市场卖出基金来兑现利润,这也就是为什么大家都预期会大涨,但是仍然会有高达475亿元的卖出量的原因。

事实上现在正在疯狂上涨的ETF,几乎每一个都在被各路机构不断进行套利,对于普通散户来说,他们可能想得比较简单,就是一门心思看涨。可是他们没想到的是,自己面对的对手是掌握规则利器的机构。本来想的都是如何在疯涨中赚钱,实际上自己钱已经被人家抢走了还不自知。等到未来开始下跌的时候,才会去哭诉自己又上当受骗了。

进行这种套利操作的门槛并不高,只要100万元就可以启动了......这一案例又一次告诉我们,学习规则有多么重要。