圆通速递股份有限公司(股票简称:圆通速递)于2000年5月在上海创立,2016年10月借壳大杨创世在上交所主板上市。

近年来,圆通速递围绕国家战略部署、坚守快递物流主业、加大产业生态投资布局,已发展成为一家集快递物流、科技、航空、金融和商贸等为一体的综合性国际供应链集成商。

2024年前三季度,圆通速递的营收同比增长了21.1%;前两年有所下降的增长速度,2024年前三季度又恢复了两成以上的增长,似乎形势已经好转了。

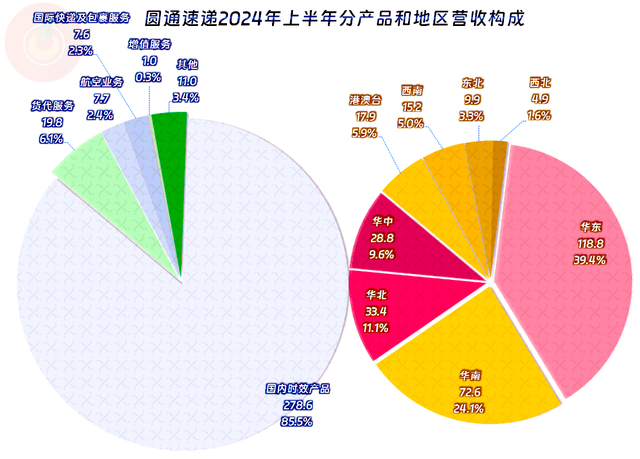

圆通速递把其业务分得还比较细,“国内时效产品”实际上就是快递业务,只是范围没有快递那么广;我们只需要知道圆通速递就是以快递及相关业务为主,其他业务比同行略高就行了。主要的市场在华东和华南,这和同行差不多,毕竟电商业务最为繁荣的就是这两大区域。

净利润在2023年有所下跌后,2024年强劲增长了10.2%,创下了前三季度的峰值;但我们还是看到,净利润的增长速度要低于同期营收的增速。

分季度来看,从2022年四季度开始的四个季度增速明显较低,在这之前和之后的季度增速都要快得多。能不能说是疫情结束后,网购量增长没有疫情下快了呢?可能是,但为何后续增长又加快了呢?由于消费者收入变化等原因,导致网购重新大幅挤压线下实体,再加上运费险的普及程度提高是比较被认可的原因。净利润的波动并不大,营收增长慢的那些季度,表现相对要弱一些,但并不十分明显。

毛利率从2019年就开始下跌,在疫情中的2021年探底后,就开始反弹,但并未达到前期峰值后就再次下滑。2024年前三季度比2023年下滑了0.6个百分点,仅高于2020年和2021年,似乎有点稳不住的感觉。

销售净利率几乎与毛利率同步波动,从2021年起,两者的距离有所缩短,净资产收益率就是放大版的销售净利率,每年都自带“葵花宝典”绝招,一直都大大高于同期毛利率。毛利率低没有关系,可以通过更高的资产运营效率结合着杠杆效应发挥出较强的盈利能力。

主营业务盈利空间在2020年和2021年时,在5个百分点出头,2022年大幅增长至8.5个百分点,增长的主要原因是毛利率反弹,期间费用占营收比也起到了一定的辅助作用。2023年和2024年前三季度的主营业务盈利空间波动也是主要受毛利率下滑的影响,期间费用占营收比只在0.2个百分点的范围内小幅波动。从最近两年多的情况看,期间费用占营收比下降的空间已经不大了,至少在现在的经营模式下没有太大的空间了。

在其他收益方面,每年都是净收益的状态。只是2024年前三季度的收益额度明显下降。收益的主要项目是政府补助类收入,也有其他一些收益和损失,但金额不高,2024年前三季度的净收益下降正是因为政府补助类收入的下降。

按季度看,毛利率波动向下的趋势还是明显可见的,离现在最近的2024年三季度下降至8.4%的水平,这只比2021年的谷底水平高0.2个百分点,当季的主营业务盈利空间也是最近11个季度中最低的。也就是说,经营形势下滑的风险依然存在,高速增长的时间可能不会持续太久,因为从毛利率稳不住就能看出个大概。

“经营活动的净现金流”是持续稳定净流入的状态,这些年来的固定资产类投资规模很大,只有2018年和2021年进行过较大规模的净融资,其他年份靠自身的造血功能基本上就够了。

经营性长期资产,特别是固定资产的规模还是有持续增长的,2024年前三季度的增长已经不大了,随着资产规模的变大,折旧和摊销的规模也会增大,固定资产净值等增长速度慢慢就会下降。在建工程的规模还有33亿元,我们就通过半年报大概看一下是哪些项目。

典型的在建项目有“山西智慧物流暨大数据运营中心”和“临沂科技智创园”等,数据和运营中心可以理解,智创园这类项目是什么情况呢?经查询,是为了实现智能交叉带分拣线、末端无人分拣,目的是提高了快件分拣处理效能。这些项目的不断建设,应该会大量减少人工的使用;季报不公布员工数量,我们大概看一下与员工相关的支出情况。

圆通速递与员工相关的支出2024年前三季度为20.9亿元,高于2023年前三季度的19.3亿元,不仅没有下降,反而有所增长,这和同行申通快递的情况大不相同。我们现在还不好猜测两家产生如此大差异的原因,只有等他们年报都发布了,再去找差异吧。

圆通速递的资产负债率很低,虽然资产结构虽然偏重,但长期偿债能力仍然是极强的;短期偿债能力虽然有下滑的趋势,也还是极强的,如果考虑到其强劲的造血功能,甚至还有继续加杠杆的空间。

从圆通速递看,营收和资产规模等仍然还在膨胀之中,但毛利率已经持续下滑了近两年,后续是在低毛利率的平台上继续大幅增长,还是会慢慢减速,逐步与GDP或社会消费的增速同步呢?过两年,应该就有答案。

声明:以上为个人分析,不构成对任何人的投资建议!