最近,辗转于多项业务的快手收到了来自于市场“寓褒于贬”的评价。

麦格理发表报告表示,短剧业务正成为快手近期新的增长动力,亦维持对快手的正面看法,给予“跑赢大市”评级,预期上市前投资者出售2%股份对基本面没有太大影响。

然而,因为快手对体育赛事的较大开支,该行将今明两年盈利预测下调1%及4%,目标价亦从55.1港元下调至54.6港元,对应2024年预测市盈率12倍不变。

那么,致使快手被唱衰的真正原因到底是什么?

被唱衰的快手,体育赛事成痛点?

相较来说,快手入局体育赛事营销较早,先后获得了2020东京奥运会、2022年北京冬奥会以及今年巴黎奥运会的持权转播商身份。

除获得转播权以外,自制主题节目、与运动员进行独家合作、开展线上活动等,这些内容形式,快手都有发力。

图源:快手平台

毕竟,在巨大的流量和话题热度冲击下,体育赛事营销的价值无需多言。但高价值之下,体育赛事的强周期性也暗含不少问题。

一方面是赛事周期持续时间较短,泼天的流量也只是阶段性。正如此前东京奥运会期间,易观千帆统计数据显示,咪咕视频月活跃用户达到3600万,环比增长14.55%,但奥运会结束后,咪咕视频的用户回落至2500万,降幅达到32.28%。

另一方面在于,若想要尽量加强流量和话题的持续性,就需要开发更多的内容形式,这就意味着更多支出。然而,仅仅是获得转播权,快手就已经付出不小的代价。参考过往的版权费用,今年巴黎奥运的转播权费用预计也达到了数以亿计。

在此基础上,花费数亿成本获得持权转播、并开发主题节目的快手,仍然时刻在面对短周期内能否实现盈利、能否快速实现流量转化和沉淀这一系列难题。

可见,在赛事举办的热闹表象下,快手也潜藏着做体育赛事营销的盈利回本焦虑。

更关键的是,在面对用户市场红利日益饱和的情况下,曾一度将体育用户视为新蓝海的快手,也未能如愿,大力发展体育赛事营销这几年,因为留客难的问题,快手的用户增速仍未能重回高速区间。

从用户增速来看,自2021年起,快手用户增长开始出现放缓,到2023年时,快手日活用户增长为6.8%,仅为个位数。而到2024年二季度,快手月活用户为6.92亿,同比增长2.7%,日活用户为3.95亿,同比增长5.1%,增速进一步下滑。

随着视频行业进入存量阶段,短视频虽然已经达到与长视频并肩的高度,但快手现阶段体育赛事营销的回本问题,以及试图推动用户重回高速增长,却收效甚微的困境,并未让快手松上一口气。

“填坑”交给短剧,能行吗?

或许,体育赛事营销上的“坑”,需要交给快手短剧来“填”。

2023年全年,快手星芒短剧上线近千部短剧,第四季度每日观看10集以上短剧的重度用户达9400万,同比增长超50%,同时第四季度短剧日均付费用户规模同比增长超3倍。

再到今年,从最新发布的短剧寒假档数据来看,其播放量破亿短剧达20部,全网累计话题阅读量394.7亿+,快手短剧持续展示了身为一级梯队玩家不俗的生态活力。

尽管,快手和入局体育赛事营销一样,也是最早布局短剧的平台,但在微短剧从“短平快”的红利期进入“求精求新”的淘汰期,快手不仅没有掉队,而且走在了大部队的最前方。

由于,短剧的显著特征是“短”,这对付费用户来说,最直观的就是更短的内容,意味着用户在单位时间内支付的内容成本越高。这样一来,短平快既是优点,同时也变成了“缺点”。

除此以外,吸引用户为短内容付费需要依赖“冲动消费”,在过去内容市场容量不足的情状下,尚且还行得通。但在内容供给充足、内容推荐精准的当下,“冲动消费”显然已经不再是一种稳定可靠的“吸金”策略。

因此短剧内容也需要提高“单位时间的信息价值”,才有可能增强用户对内容价值的认可。而快手很快就意识到了这些细节。

最早是从短剧题材的开拓、丰富上下手,从甜宠、古风等赛道,到都市、医疗、乡村等现实题材,目标用户覆盖男性、银发族等多个群体。

而品质上的突破则体现在选用演员上,有宋木子出演的《一路归途》、王耀庆参演的《意想不到的人生》、郭晓婷、尹正主演的《超能坐班族》等,整体制作都走上了更专业化的方向。

图源:快手官方

其次,在题材和品质之外,快手短剧也转而开始关注“短剧人”的培养,视角更多放在了整个短剧生态上。

毕竟,短剧内容的核心不能是盲目的堆砌爽点,更重要的是创作者的内容和态度的表达,市场需要一群有态度有想法的创作者。不同于短剧行业盲目逐利的浮躁心态,快手难得的沉静了下来。

付出心血的快手,今年快手营销收入大增,短剧功不可没。财报数据显示,二季度快手的线上营销服务收入同比增长22.1%至175亿元,是公司业绩增长的最大推动力。整体营收达到310亿元,同比增长11.6%。

尽管,体育赛事上仍需大笔投入,但好在短剧业务增长强劲,足以缓冲快手盈利回本的压力,也确如快手管理层所认为的那样,短剧仍具有较大潜力,持续推动收入及盈利稳健增长“问题不大”。

老铁基因才是“原罪”?

只是,短剧在创收上的显著成效源于单位时间里的内容价值提升,并非“拓客”上的突破。而快手发力体育赛事尝试“拉新”也未取得成效。

这不得不说回快手的“原始基因”。时至今日,快手的“标签”仍旧与“老铁”深度绑定。

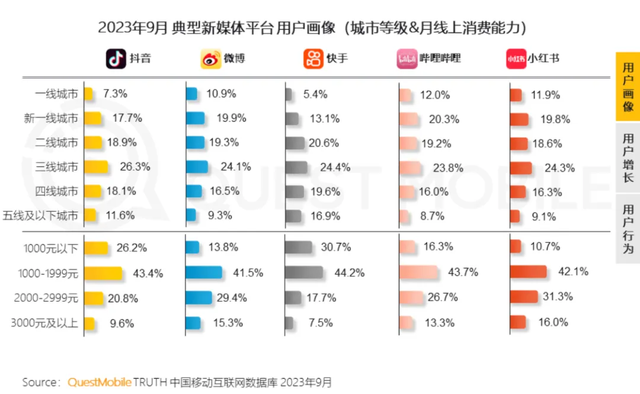

从整体用户数据上看,快手偏向下沉市场。Questmobile数据显示,2023年9月,快手的男用户群体是top5短视频平台中最高的;而且,快手在高线城市的用户比例也是5大平台中最低的,低线城市用户占比则从四线城市开始陡然升高。

来源:QuestMobile TURTH中国移动互联网数据库

快手以地线城市用户为根基,用去中心化的思路打造了老铁文化浓厚的社区氛围。早前,抖音跟随快手步伐推出抖音极速版,又推出“新农人计划”,很显然也是在通过打造“乡里化”来争夺老铁。

而无论是否闹僵,最终仍会与快手“破镜重圆”的辛巴,也深知自己“被腌入味的老铁画风”,即便去到其他平台会很难适配。

反之,快手因为老铁文化形成了独特的社区氛围,却也因此“画地为牢”,平台风格的固化,使得主体内容不再具备“流动性”,更多只适配固定人群。

就像我们看到豆瓣会想到文艺青年,看到虎扑会想到篮球直男一样,而形成这种定向印象的同时,也意味着更少的可能性,更加难以“破圈”。

相较之下,抖音从小资人群出发,随着内容的下沉,实现了更多用户的覆盖;而视频号有微信的全用户覆盖,再加上内容的丰富度,已经能够满足多层次用户的内容需要。从内容和用户的角度来看,快手确实存在一定局限。

而快手近来持续发力的体育赛事,由于强周期性,且考验专业性,在赛事周期中吸引来的新用户往往在观看赛事后会选择退出,客户留存率并不高。尽管,大型赛事的观看人群覆盖几乎全年龄段,但是兼容老铁文化的人群并不多。

短剧也因为最早“短平快”的特征,“拉新”上更多吸引的是低线城市用户,而攻克本就薄弱的高线城市,其进展始终见效缓慢。

生于“老铁文化”,又困于“老铁文化”的快手,尽管已经成功将短剧孵化成了强势领域,但面对存量市场的白热化竞争,“单点突破”或许还不足以支撑市场对其的期待。

来源:港股研究社