什么?交了16万,

85岁没出险,退保居然还能拿回700多万!

早就听说香港的重疾险不仅能分红,还能返还保费,

所以有人就说啊,香港的重疾险就是好,内地的都是鸡肋。

那香港保险真的完完全全碾压内地吗?

作为内行,就来跟大家唠唠,

咱们今天以一款内地高性价比的鼎城人寿【小淘气2号】和香港友邦【爱伴航】为代表,进行对比。

省时间的话可以直接看总表,

以0岁男宝,50万保额,保终身,30年交,附带身故保障,人民币保单为例,

1、保费

友邦【爱伴航】年缴保费5598元,共计保费16.8万,

鼎城人寿【小淘气2号】年缴保费4515元,共计13.5万。

同样的保障,【爱伴航】的年缴保费比【小淘气2号】贵了1083元,

一共贵了3.3万。

从保费/价格上看,内地的【小淘气2号】更胜一筹。

之前也写过详细测评,感兴趣的可以到我的同名gzh查看:胡胡的全球笔记。

2、保额

再来看看保额赠送,

香港和内地都有保额赠送,但是赠送的方式不一样,

【爱伴航】前十年赠送50%保额,重疾和身故都包含,即25万。

而【小淘气2号】保额赠送是按照轻中重症划分的,而身故不赠送,

前三十年首次确诊重疾,额外送60%基本保额,即30万。

中症额外送20%保额,即10万;轻症额外送10%保额,即5万。

但这里最大的区别在于,

【香港重疾爱伴航】的保额会增长,可以在一定程度上抵御通货膨胀。

虽然重疾初始保额只有50万,但

25岁重疾/身故,增长到了53.4万,

65岁重疾/身故,增长到了236万,

85岁重疾/身故,增长到了723万,

所以这俩各有优劣,内地重疾更侧重前中期,香港更侧重超长期的保障以及兼顾储蓄功能。

3、退保金额

香港重疾险,如果一直没出险的话,也可以拿回保费,也就是选择退保,

由于现金价值一直在增长,后期退保的钱可以接近于保额那么高…

第10年【爱伴航】退保是6161元,而【小淘气2号】是11658元,

这时内地>香港,相差2倍。

第25年【爱伴航】退保是7.4万元,而【小淘气2号】是5.8万元,

这时内地与香港相差不大。

第85年【爱伴航】退保是707.8万元,而【小淘气2号】是41.3万元,

这时内地<香港,直接相差了17倍。

而此时,【爱伴航】账户的现金价值已经是本金的42倍,完全可以抵御保额受通胀而缩水的影响。

4、保障范围

【爱伴航】分为轻症和重症两类,包括57种重疾+1种非重疾,44种轻度,13种严重儿童疾病。

而【小淘气2号】分为轻、中、重三类,117种重度,30种中度,43种轻度,20种少儿罕见病。

有的人就说了,内地重疾的数量怎么比香港更多,

是不是说明内地重疾比香港重疾更优秀呢?

其实,重疾种类并不是越多越好,保监局批准设计保险产品的时候,已经要求将99.5%的常见疾病都包括进去了,

所以在重疾种数上有差异,其实区别不大。

但值得提醒的是,香港的轻症赔付也是要占用保额的,

比如说50万保额,轻症20%赔付,扣除了10万,重疾赔付就只剩下40万了。

这点上内地重疾险胜。

5、重疾赔付

【爱伴航】首次赔付后,还针对心脏病、中风及脑退化疾病等,

提供多达7次的额外赔偿,共计8次。

每次赔偿为原有保额的100%,癌症间隔期3年,其他重疾间隔期1年。

【小淘气2号】重疾最多可以赔4次,

除首次赔100%,后续3次都能赔120%保额,两次需间隔1年以上。

6、保费豁免

首先是被保人豁免,

友邦【爱伴航】,被保人确诊重疾后,就能豁免(不用交)后面的保费,

而【小淘气2号】,被保人确诊轻、中、重症中的一个就能豁免,保障继续有效。

因为孩子没有收入(交保费)的能力,所以针对儿童保单,还有投保人豁免,

友邦【爱伴航】,投保人父母在75岁前不幸身故,不用继续交后面的保费也能获得保障,不过只能豁免到25岁。

【小淘气2号】,被保人确诊轻、中、重症,或者身故、全残其中的一个,后续保费都能豁免,保障继续有效。

举个例子,如果刚交了5年保费,爸爸(投保人)就不幸确诊合同上的大病(120种重疾/20种中症/51种轻症),或者身故,全残了,

剩下25年的保费一共11.3万都不用交了,但孩子的保障继续有效。

在这点上,内地重疾险考虑更全面。

7、ICU赔付

【爱伴航】对连续3天入住的患者给20%保额赔付(港澳外地区只赔付10%),

连续5天进行复杂手术,给100%保额赔付。

同样是ICU赔付,【小淘气2号】没有规定日期,住进ICU都可以赔付,每天1000元,

每个保单年度最多付90天,累计限30%基本保额。

而且它还有一个住院津贴,

首次重疾理赔后,不管是因为生病还是意外导致的住院都会有相应的赔偿,

每天300元,每个保单年度60天,累计限300天,也就是说累计有9万元的住院赔偿。

这对那些小病或者是意外住院的人很是友好。

这样看来,【爱伴航】在港澳之外的地区ICU赔得更少,但一次性赔保额还是不错。

内地的灵活,但给的钱不算太多。

8、健康告知

很多人会认为香港是无限告知,内地是有限告知。

其实不是的。

无限告知是指知无不言,但谁能记住从小到大的病症呢?

以【小淘气2号】为例,同样也会问及过往病例,

只不过香港的健康告知会比内地相对更严格,

比如内地要求2年内的住院/手术记录,而香港一般是5年,

不过在内地医院的体检报告,香港保险也是认可的,只有一些特殊的会被要求在香港体检。

9、理赔范围

香港重疾险的理赔范围要大些,可以在全球范围内进行赔付。

当然,在内地的医院确诊也是可以理赔的,一般需要在香港保险公司指定的医院(基本国内的三甲医院都可以)。

而内地的重疾险,理赔范围就只能局限在内地。

10、理赔过程

从流程上看,两地的理赔流程差不多,都要提供确诊病例、相关医疗报告,

区别在于香港一般需要邮寄,内地是可以直接线上操作的,更便捷。

所以选择香港重疾险,理赔时效上相比内地,可能会久一些,像友邦,一般是一个月左右。

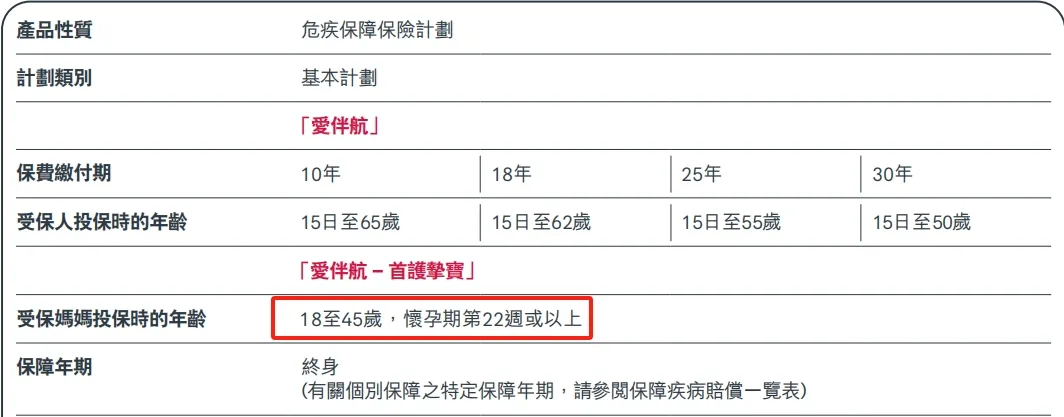

11、胎儿投保

香港保险是可以给胎儿投保的(22周以上),而内地不行。

这样做的好处有两个,

第一个就是保费更便宜,第二个则是可以保障胎儿的先天性疾病和遗传性疾病。

友邦的报告显示,香港500名婴儿就有3名先天性心脏病。

【爱伴航】还把自闭症也纳入保障中,

在我看来,真的很值得表扬,毕竟我国自闭症患病率在1%~2%之间,

也就是说100名儿童,就有1~2名患有自闭症。

不得不说,香港重疾险在这点上走在了前列。

......

总的来说,香港与内地的重疾险,各有优缺点,

想要追求更高保额,抵抗通胀的,或者海外生活留学,追求全球医疗体验的,保费预算高的,可以考虑香港重疾险,

生活轨迹仅限于内地,家族没什么遗传疾病的,追求高性价比的,选内地重疾险也够了。

当然有条件的人呢,可以两地都配置,

如果只能选一个,那咱们就根据自己的情况和预算,选择更匹配的那个。

……

说到最后,还得补充一点,

这次对比,选的是香港的大品牌友邦和内地的高性价比网红产品鼎城人寿,

所以对比下来,内地也很有优势,

但要是拿内地的大品牌公司的一些线下产品,对比结果就不一定了,

为啥呢?

就拿知名的平安福举例,

同样的保障,价格和香港重疾险是差不多的,没有任何优势。

50万保额保终身,平安福保费6969元,友邦5598元,价格比友邦贵不说,它还没有香港重疾险的保额增长。

所以同品牌下,内地重疾险就不如香港重疾险了。

……

最后,我觉得对于小孩或刚出生的婴儿而言,因为更关注长期的保障,

而香港重疾险的保额具有天然抗通胀,增长的效果。

当孩子长大到40-50岁,进入重疾高发期之后,届时保额也会增长好几倍,

因此港险可能会更适合一些。

对于成年人来说,国内高性价比的重疾险和香港重疾险其实互有胜负,具体就看你的个人偏好了。

那么你觉得香港重疾险更好,还是国内重疾险更好呢?欢迎评论区留言,

更多相关内容和干货测评,感兴趣的也可以到我的同名gzh查看:胡胡的全球笔记。