第48周螺纹市场

本周现货市场小幅频繁波动,周一至周三跟随期货波动,涨跌互现,周四松动下跌,周五跌后小幅反弹;期螺移仓换月近半,资本反复洗盘,没有明显趋势,主力合约周五收盘价3318元/吨,环比周一收盘价3297元/吨,上涨21元/吨。

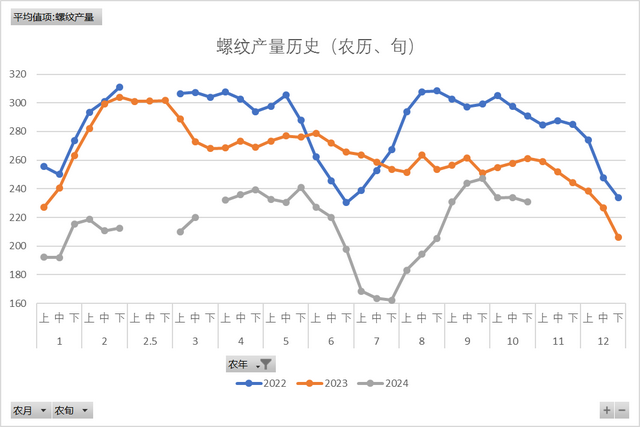

本周螺纹产量227.88万吨,环比降5.94万吨;表需225.35万吨,环比降8.85万吨;厂库145.25万吨,环比降3.47万吨;社库302.39万吨,环比增6万吨;总库存447.64万吨,环比增2.53万吨;产量、表需同步下降,库存再度小幅累库;

本周螺纹成本均价3426元/吨,环比增35元/吨;现货均价3376元/吨,环比降20元/吨,盘面利润-50元/吨;成本升,市价降,亏损加剧;

本周螺纹市场均价3376元/吨,环比降20元/吨;期货收盘均价3308元/吨,环比增2元/吨,基差升水68;现货下跌,期货微涨,基差升水再度收窄;

本周热卷-螺纹期货品种差165元/吨,环比降8元/吨;现货品种差122元/吨,环比增14元/吨,期差、现差同步转降,现货品种差结束10连涨;期差连续小降,现差由降转升,两差基本接近;

本周建材日均成交11.37万吨,环比降0.23万吨;电商日均成交15.22万吨,环比降1.94万吨;建材成交由增转降,电商成交降幅扩大;

本周螺纹供需同步转弱,表需降幅大于产量,库存再度小幅累库;期螺主力合约移仓换月近半,资本反复洗盘,没有明显趋势;

利空方面:特朗普上任临近,加征关税政策压力升高;下游需求、成交小幅波动,转弱趋势未改;表需降幅超过产量,库存再度累库;冬储热度持续退烧,被动冬储规模面临收缩;

利多方面:铁矿价格抗跌韧性十足,成本支撑再度走强;热卷性价比大幅超过螺纹,铁水流向板、卷材,电炉利润亏损加剧,供应端压力持续减小;库存处于近10年来低位,累库压力不大;

目前,螺纹基本面再度转弱,供需矛盾不大,期螺主力合约移仓换月近半,并未走出明显趋势方向,短期仍将主导现货市场宽幅震荡。