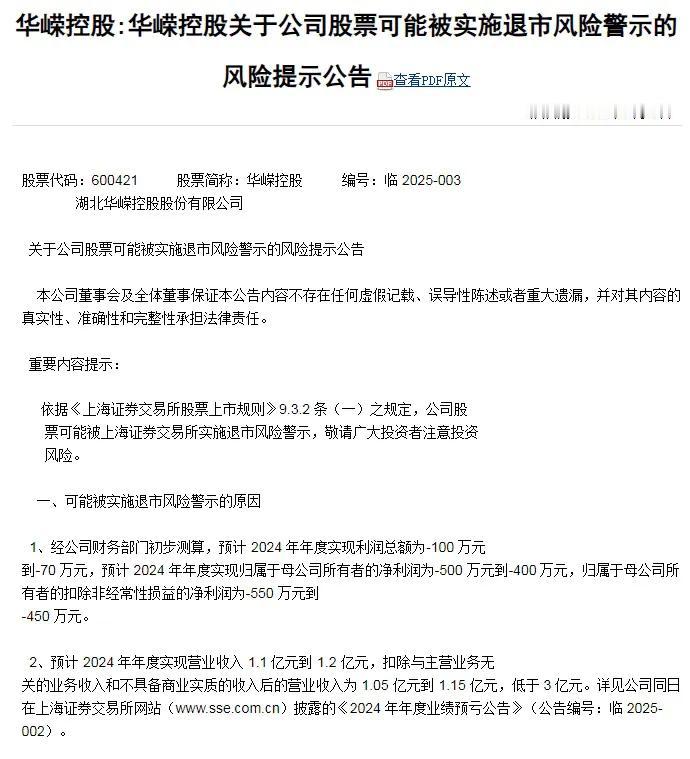

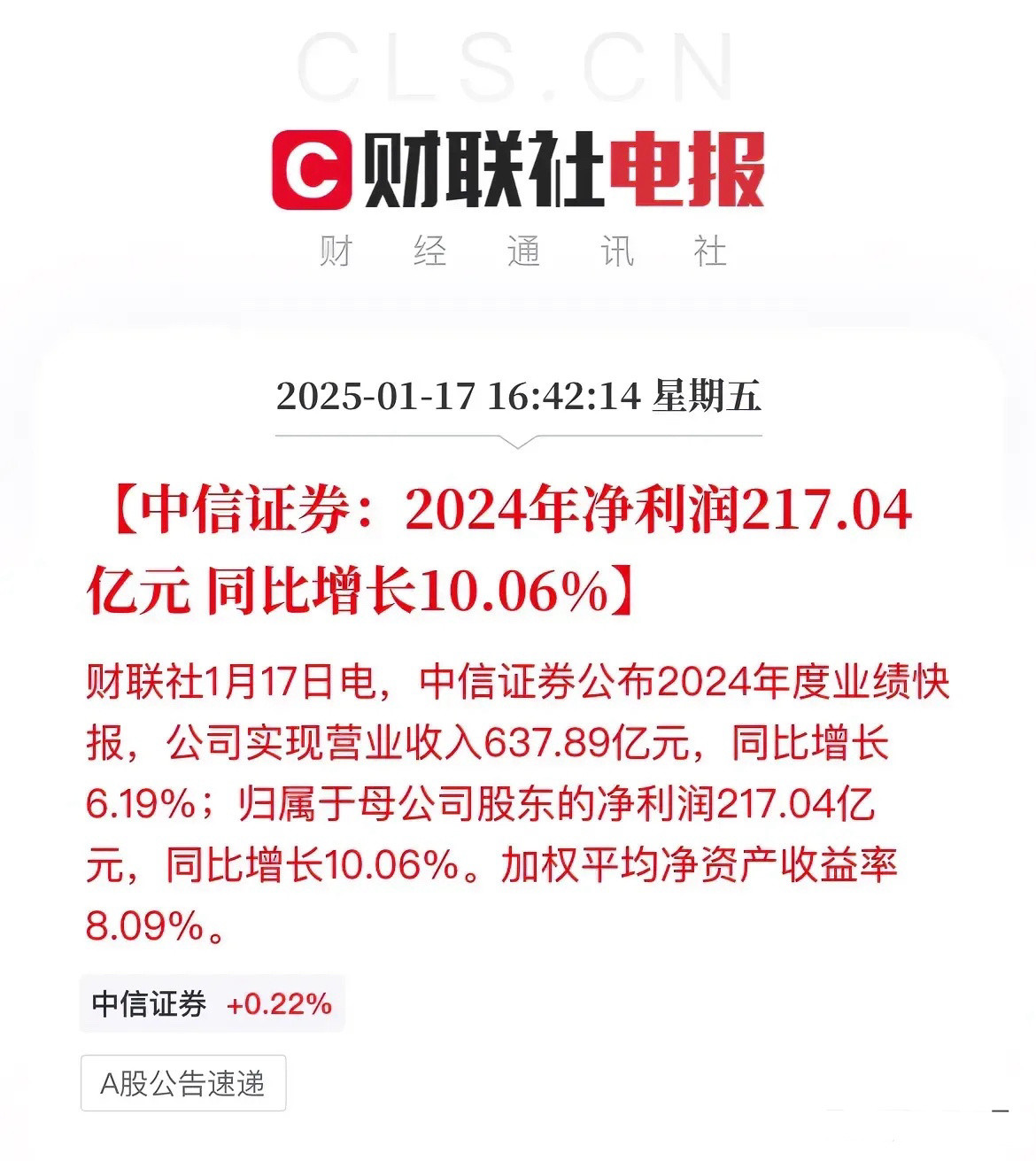

2025年1月14日下午中信银行发布了2024年年度业绩快报,下面将从营收、资产、不良和预计分红等几个方面分析。具体内容如下:

1、营收分析

图一

分析:如上图所示,营业收入同比增长3.76%,增速略低于三季度。其次,营业利润和税前利润都高于营收增速,结合三季度财报俩口,很有可能降低信用减值损失计提力度来调节利润。再有,归母净利润同比增速明显低于税前利润,这说明主要受所得税费用同比增长导致。

由上可以看出,营业收入同比延续了之前增长势头,只略低于三季度和一季度,但好于中报。其次,净利润同比实现延续了良好增长势头,明显好于一季度,中报和三季度。最后,根据归母净利润和税前利润关系,推算出所得税费用增长明显,这说明加大了信贷资产配置力度。因快报披露信息有限,具体详细情况如何,待年报披露后再详细分析。

2、资产分析

图二

分析:如上图所示,总资产同比增长5.28%,环比增长2.93%。因业绩快报没有披露负债总额、贷款以及存款总额数据,无法带来更详细分析。单看总资产同比增速来看,要好于兴业银行。再拉通一季度、中报和三季度来看,全年同比增速创新高,这说明四季度资产荒 有所缓解。至于资产加大了扩张力度,是因为存款原因还是其他原因拉动,因业绩快报披露信息有限,具体资产负债结构如何变化,待年报披露后再来详细分析。

另外,归属于本行普通股东的每股净资产同比增长2.85%,环比增长0.88%。根据快报披露,因可转债部分转股成功,增大了普通股股数。但净资产同比和环比都增长了,推测可能主要受净利润增长影响。

3、不良贷款分析

图三

分析:由上图所示,相比去年同期、一季度、中报和三季度,不良率都下降了。其次,拨备覆盖率,仅略低于三季度,但好于去年同期、中报和一季度。

由上可以看出,不良贷款率整体略有改善,但因业绩披露信息有限,无法推算出新生成不良率,不好判断贷款资产质量是否真正改变,只有待年报披露后再来分析。其次,拨备覆盖率同比有提升,环比略有下降,但整体波动稳定,且满足监管要求。因此,整体贷款风险可控。

4、2024年分红预测

因业绩快报披露的信息有限,没有直接披露2024年分红数据。根据快报已披露的数据,再结合2023年年报分红相关信息推算出2024年可能分红金额。接下来分别从两种不同的方法进行分红预测,详细内容如下。

4.1由归母净利润进行推算

图四

分析:如上图所示,根据业绩快报披露的归母净利润,假如2024年的优先股和永续债股息金额和去年一致,通过扣减这部分金额,从而计算得到归属于本行普通股股东的净利润。这里通过中性和乐观情形进行预测。

首先看中性预测,分红占利润比和去年保持一致,推算出来每股分红金额为0.328元,同比下降7.74%,主要受股本数量增加导致。按2025年1月16日收盘价6.75元,计算出来股息率4.87%,明显高于银行一般理财收益率。

再看乐观预测,分红占利润比提升到28.11%,推算出来每股金额为0.33元,同比下降7.41%,主要受股本数量增加导致。按2025年1月16日收盘价6.75元,计算出来股息率4.88%,明显高于银行一般理财收益率。

4.2 由每股收益进行推算

图五

分析:如上图所示,根据归属于本行普通股股东的基本每股收益乘以分红占利润比,计算出归属于每股分红金额。假如2024年分红占利润比和去年保持一致,从而计算出每股分红金额0.342元,同比下降3.94%,主要受股本数量增加导致。按2025年1月16日收盘价6.75元,计算出来股息率5.06%,明显高于银行一般理财收益率。

通过以上两种方法对比来看,推测每股分红金额同比都下降了,主要受可转债转股成功导致股本数量增加影响。由此可以看出,以中信银行为例实证了,只要它进行融资必然摊薄股东原有权益。另外,对于最终每股分红金额具体情况如何,以实际年报披露数据为准!

综上所述,通过目前披露的业绩快报分析,中信银行2024年整体业绩表现一般。表现好的方面,主要体现在:一是营收延续了增长势头,表现不错。二是净利润也延续了之前的增长势头,且同比增速创年内新高,表现明显好于一季度,中报和三季度。三是资产加大了扩张力度,同比增速高于前三季度。

但与此同时,我们也看到表现不好的地方,一是拨备覆盖率环比略有下降;二是每股分红金额同比下降了,这主要受可转债转股成功增加了股本数导致。因此,对于个人投资这来说,尽可能规避需要融资银行。只有保持了内生性增长银行,才不会摊薄股东权益,比如分红等。

以上只是个人观点和看法,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!