来源:EETOP编译自semiwiki 作者: Claus Aasholm

如果你从事半导体或相关行业,你会明白行业周期可能对你的业务产生深远影响。在适当的时候进行投资,并在必要时调整策略,对于战略发展至关重要。

作为半导体投资者,你已经习惯了行业周期的起伏。这是一个现实,即使是最稳定的长期增长型股票也必须适应这种变化。但是,通过正确的理解和准备,你可以在这些周期中预测并做出明智的投资决策。

我的工作旨在从公共数据的分析中提取见解,这些见解可以用来预测半导体业务的发展方向。虽然半导体公司各不相同,但这些都是所有半导体公司正在面对的市场环境。预测公司的业务与预测股票价格是不同的。股票市场有其自身的逻辑,但最终,它将与公司的基本业务保持一致。

半导体行业的一个关键领域是由台积电主导的晶圆代工市场。这个代工巨头诞生于对美国无法有效与日本竞争的挫败感,从先进逻辑的角度来看,它无与伦比。在我的研究中,台积电总是值得特别分析,但研究整个晶圆代工行业以获取见解也往往很有价值。

晶圆代工市场的发展影响着许多公司。上周的一项调查证实了这一点:

2024年第二季度晶圆代工市场状况

对于晶圆代工公司来说,这又是一个增长季度。整个行业环比增长10.2%,同比增长19.6%,达到335亿美元,距离上一个峰值354亿美元仍有一段距离。

2024年台积电领先,但挑战者紧随其后

台积电的领先地位不可否认,由于当前市场状况受到AI对领先边缘GPU需求的驱动,台积电在2024年第二季度获得额外市场份额(尽管只是边际增长)也就不足为奇了。其他由中国晶圆代工厂领衔的企业也在紧跟步伐。

2024年台积电晶圆代工收入份额

在经历了几个季度的波动后,台积电现在正不断增加市场份额。台积电的市场份额已经超过62%,而10个季度前的最低点为52%。由于英特尔和三星难以挑战台积电的领先地位,这一趋势可能会在未来几个季度继续下去。

2024年第二季度运营利润

运营利润大幅上升,并且完全由台积电主导。AI领先边缘的繁荣很可能使台积电受益更多,因此很明显,尽管英伟达捕获了大部分价值,但台积电仍然心满意足。

运营利润的增长可能表明,我们很快就会再次进入短缺领域,因为距离创纪录的水平只差几十亿美元。

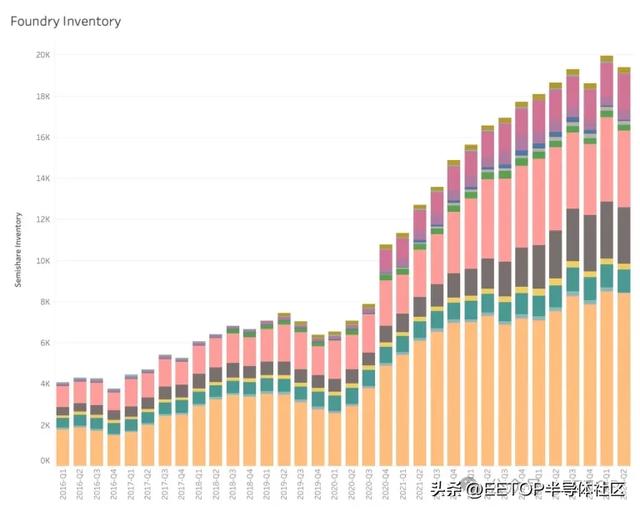

2024年台积电库存

然而,晶圆代工厂的集体库存状况表明,整个行业很可能处于平衡状态,并未接近产能上限。对数字进行深入分析可以发现更多见解。

深入见解

从技术角度来看,收入正在快速增长。在排除中芯国际的情况下,前五大晶圆代工厂超过一半的收入来自7纳米至3纳米工艺。而在2年半前,这一比例还只有三分之一多一点。

2024年前五大晶圆代工厂技术份额

虽然目前还不是问题,但我们离西方公司在成熟技术方面面临挑战的情况已经不远了。

在上一个周期中,晶圆制造产能大幅增加。前六大晶圆代工厂的合计产能以11%的复合年增长率增长,其中中芯国际领先。由于资本支出投资高于收入,这家中国晶圆代工厂自2022年初以来的产能以29%的复合年增长率增长。

2024年前六大晶圆代工厂产能利用率

所有主要晶圆代工厂的产能利用率都在上升,其中中国企业的上升幅度最大,而台积电的上升幅度则较为温和,处于80%左右的水平。很可能台积电不同工厂的产能利用率根据技术而有所不同,其中3纳米工艺面临压力。

半导体行业的基石

半导体制造昂贵并不是什么秘密,这就是为什么大多数半导体公司选择无晶圆厂模式,将投资留给晶圆代工厂的原因。

虽然产能水平可以很好地反映给定时间的在线产能,但它们并不能表明未来产能。查看公司的资产负债表和制造资产的财务价值是很有价值的。对于半导体公司来说,厂房、设备和财产几乎都是制造资产。

值得注意的是,制造资产分配给注册成立的国家,因此英特尔的所有厂房、设备和财产都将登记为美国。当然,现实更为复杂,因此不能用来评估美国芯片法案的影响。

2024年美国芯片法案的影响

从厂房、设备和财产的角度来看,制造资产的财务价值正在接近5500亿美元。这不仅包括现成的制造设施,还包括土地和在建工程。

我们将厂房、设备和财产分为三类,以了解不同制造模式的实力:

IDM(垂直整合制造商):自己制造芯片的公司

晶圆代工厂:为其他IDM和无晶圆厂公司生产

混合制造:从晶圆代工厂购买先进逻辑的特殊晶圆厂所有者

图表显示出健康的增长,表明近期将有更多产能上线,但上一季度的增长也有所下降。这表明上一轮投资高峰正在结束,厂房、设备和财产的增长将放缓。

可以分析资本支出以深入了解未来更长期的产能。

2024年各类资本支出和替代资本支出总额

考虑到所有关于芯片法案的喧嚣,资本支出投资实际上正在下降,这似乎有点违背直觉。这很容易解释为芯片法案不起作用。然而,更可能的答案是,芯片法案改变了大多数大型制造商的投资策略,使其与该法案保持一致,而投资将在稍后加速。

每种制造类型的投资水平都远高于替代资本支出,后者代表维持相同产能水平所需的资本支出。

结论

这是一个对晶圆代工厂来说不错的季度,尤其是台积电和中国晶圆代工厂。台积电强劲的盈利能力表明,该公司无需做出让步就能保持和赢得业务,并且仍然遥遥领先于三星。

虽然台积电距离满负荷产能还很远,但中国晶圆代工厂正在接近。由于它们已经失去了大量西方业务,这表明中国电子产品制造商正在增加采购量。

短期产能增加可能会放缓,正如IDM和晶圆代工厂的厂房、设备和财产发展所示。这是上一轮投资高峰和随后资本支出暂停的结果。

当前资本支出与替代资本支出之间的巨大差距将有利于长期产能。这在一定程度上有所延迟,但一旦台积电开始填补其新工厂,就会加速。将会有足够的产能,但可能不是合适的类型。

台积电的领先地位将继续保持,但中国晶圆代工厂正在崭露头角,并将很快拥有成熟技术的重要部分。台积电将只对这些技术进行有限投资,而西方无晶圆厂公司将不得不找到一条回归中国晶圆代工厂的道路,同时又不疏远美国政府。