自上月LPR(贷款市场报价利率)下降25个基点(BP)后,国内房贷利率普遍步入“2”字头,甚至有的地方出现了低至2.65%的利率,创造了国内房贷利率的最低纪录。

很多城市的首套房贷利率都接近3%左右,比如,北京、上海、深圳首套房贷利率3.15%,二套房贷利率为3.35%或3.55%。而广州的主流首套房贷利率更是低至为2.85%,直接破“3”。这还是比较矜持的一线城市,二三线城市破“3”的就更多了,不再一一列举。

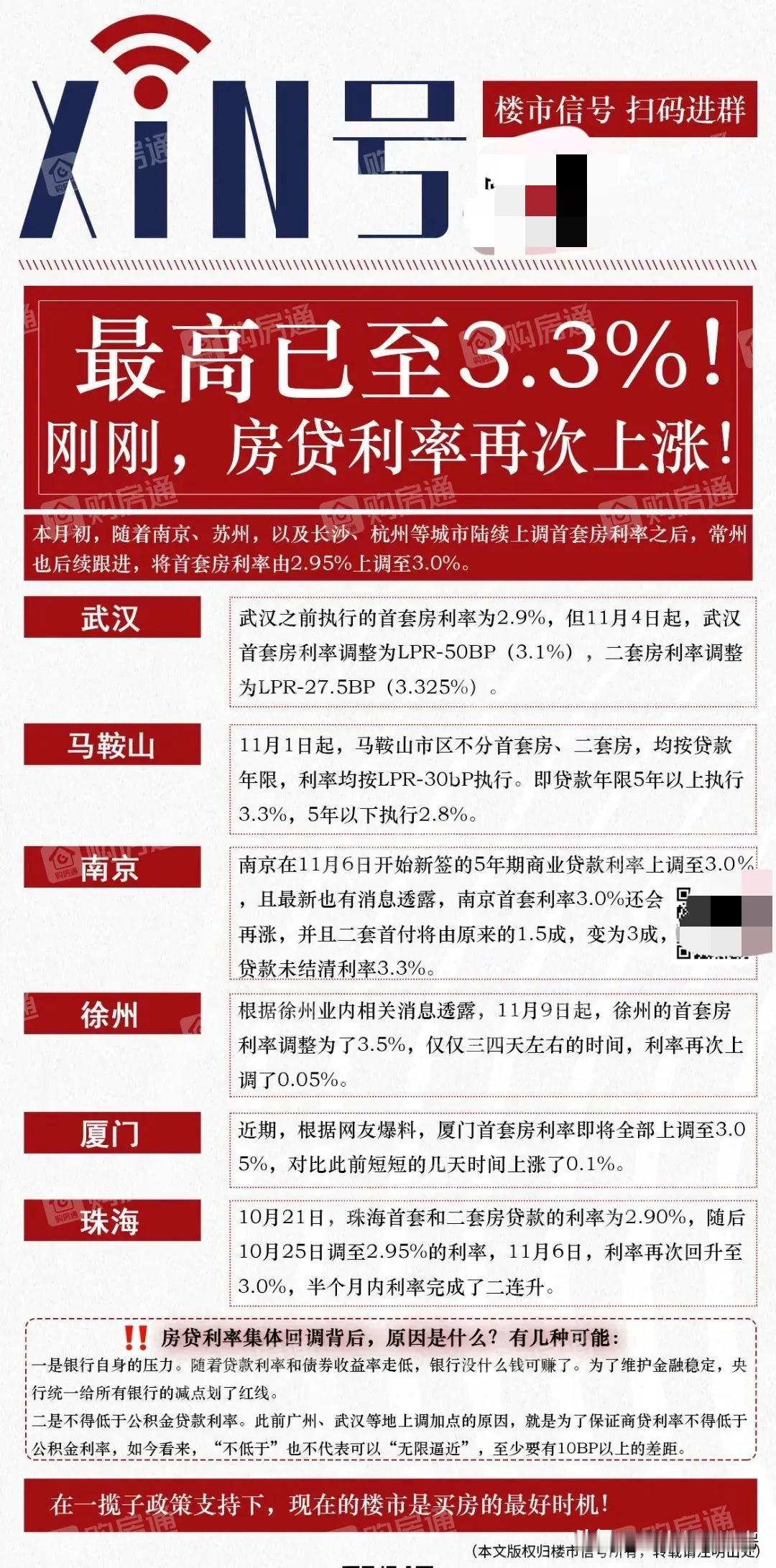

万没想到的是,在这样全国一盘棋的救市浪潮中,很多地方的房贷利率刚刚跌破3%,就开始逆势上调。

——10月底,武汉率先宣布房贷利率全面上调,其中,首套房贷利率从2.9%调整为3.1%,二套房贷利率从3.075%调整为3.325%。

——11月5日,长沙各银行新接单房贷利率定价不低于3.0%。

——11月6日,苏州多家银行执行最低房贷利率3.0%。

——11月7日,南京、广州、佛山、东莞等地均传出房贷利率不低于3.0%的消息。广州某银行工作人员称,11月6日申请的房贷利率还可以按2.85%计算,11月7日起,广州地区新增房贷利率将按照3%执行。

这一连串的消息直接把大家砸懵了。不是说降息吗?怎么地方不听中央的话呢?

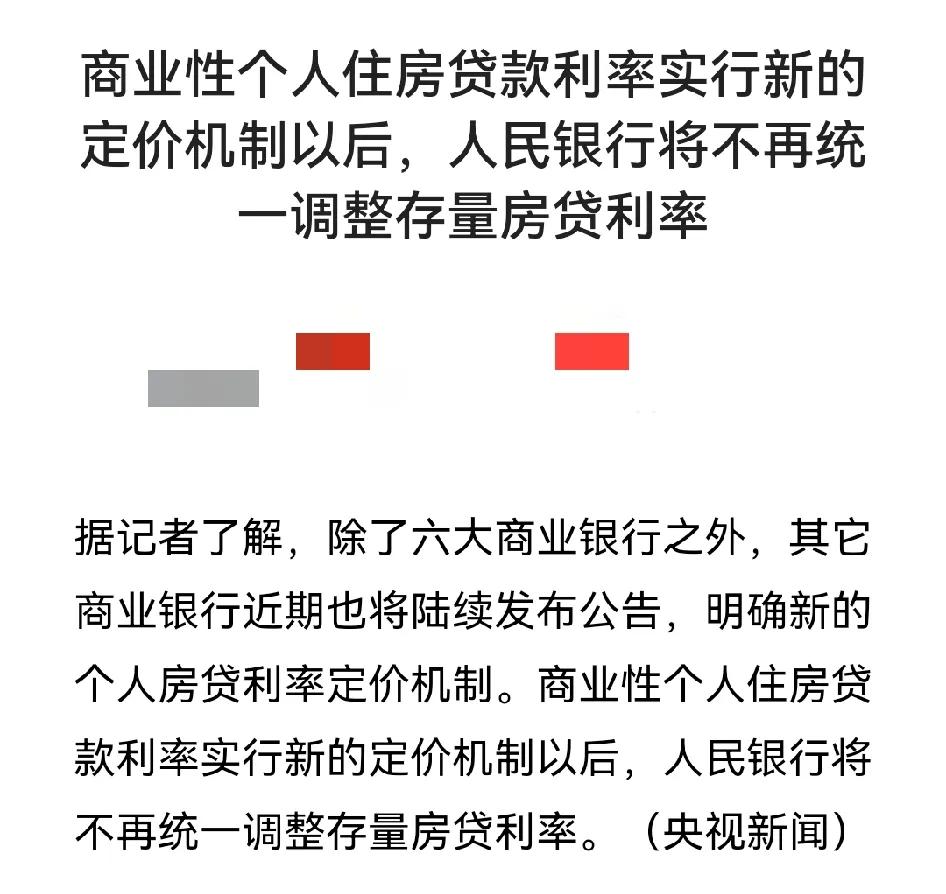

我们仔细看了看规定,还真没办法责怪这些地方。今年5月17日的央行新政里,明确取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,商业性个人住房贷款利率的定价权下放至各个银行,中国人民银行各省级分行自主确定是否设定利率下限及下限水平(如有)。

所以,依据政策,还真不能把地方银行怎么着。既然把利率定价权下放了,就不能管人家上调还是下调。

那么问题来了,降息是为了促进楼市成交,从而更好地完成去库存和救楼市目标;加息又是为了什么?楼市不救了吗?

答案很简单,有人撑不住了。

第一个撑不住的是公积金。我在《救不起来的公积金,别拖银行后腿了》里写了前因后果,就不再赘述了。

第二个撑不住的就是银行了。由于房贷利率降得又快又猛,存款利率都没来得及调整,导致银行在净息差方面是雪上加霜。我以前写过,今年商业银行包括国有大行的净息差全面收窄,基本全部跌破《合格审慎评估实施办法(2023年修订版)》里的1.8%水平。从半年报来看,截至2024年上半年,工商银行净息差为1.43%,农业银行净息差1.45%,中国银行净息差为1.44%,最惨的是交通银行,净息差仅有1.29%。

净息差下跌,直接导致银行利润下滑。还是以国有大行为例,工行、建行、中行、邮储和交行上半年净利润同比下降1.9%、1.80%、1.24%、1.51%和1.63%。

这还是国有大行,中小银行就更不用说了。据统计,仅2024年上半年就已经有136家中小银行消失。当然这里边有控制风险的意图,但银行业绩下滑、不良资产增加、生存空间减少也是不争的事实。

楼市当然要救,但如果在楼市和银行中间选一个死掉,我想多数人不会选择银行。银行当然也不可能牺牲自己来救楼市,保息差的优先级要高于救楼市,那么唯有利率回调才能保持住息差不再跌。另外,10月的房地产市场有所回暖,可能也给了银行上调利率的信心和底气。

跟贷款利率上调相对的,最近的热搜爆出银行大额存单已经普遍降至“1”字头。

根据《中国经营报》记者报道,当前工、农、中、建四大国有银行大额存单年化利率全部跌破2%,进入“1”字头时代,且多家银行3年期、5年期大额存单产品暂时停售。

以前大额存单可是一单难求的,既有定期存款的高利率,又能在市场上转让套现,一度是投资者青睐的产品。现在时过境迁,利率掉到2%以下,已经在市场中竞争力平平,甚至还不如一些国债。

10月银行的存款利率已经官宣下调了一波。其中二年期、三年期和五年期人民币定期存款利率调至1.45%、1.75%、1.8%。现在大额存单也下调完毕。等于银行靠贷款利率上调和存款利率下调,硬生生给自己拼出了一片息差空间。

咱们也不能说银行做得不对。毕竟银行也要盈利,也要养活一大群员工(虽然员工平均工资高了点)。不过,房贷利率上调确实是逆势而行,肯定会影响当地楼市的救市力度。毕竟,房贷利率加点是要写进合同里的,谁都看得明白未来降息是主流,那么为什么不再等等呢?

放眼未来,在逆周期调节政策里,降息毋庸置疑是大趋势。这次的事情也给沉迷在救楼市的人们敲响了警钟。不是所有人都会倾尽全力救市的,大家都有底线。银行的底线就是要盈利,政府的底线就是要稳定,领导的底线就是要安全。为了救楼市而丢掉了底线,这样的事谁都不会做。

既然银行未来大概率会继续降息,那么可想而知,贷款利率的下调阻力会越来越大,而存款利率的下调阻力却很小。把人民币存在银行里,会面临利率和汇率的双重损失风险。

这样下去,再厌恶风险、追求稳定的人,也得琢磨琢磨现金怎么用了。而只要你拿出来用,国家的目的就算达到了。