自从2月份以来,几个猪企龙头的股价已连续4个月上涨:

牧原股份涨幅40%+,温氏股份涨幅20%+,海大集团涨幅45%+,新希望涨幅35%+……

发生了什么?

看看猪价。

5月20日最新生猪(外三元)价格为15.72元每公斤,同比上涨11.97%,环比上涨4.24%。

从中国养猪网的数据来看,今年猪价自2月份见底以来,已经连续第三个月上行,猪价走势和养猪龙头的股价走势基本一致。

猪周期的新一轮行情,真的要来了吗?

先看两个参考数据——

第一个,CPI。

根据国家统计局公布的2024年4月居民消费价格指数(CPI),全国CPI环比上涨0.1%,同比上涨0.3%,同比连续三个月上涨。

驱动CPI回暖的,一个是海外通胀输入驱动的服务类价格上涨,另一个就是食品类中的猪肉价格涨幅扩大。

据国家农业农村部在4月份的表态——

“今年二季度生猪市场供需关系将进一步改善,生猪养殖可能实现扭亏为盈。”

可见,政府部门对猪肉价格的上涨前景,也是相对乐观的。

第二个,看猪企公布的数据。

春江水暖鸭先知,养猪行情好不好,猪企感受最清楚。

根据各家猪企龙头披露的4月销售简报,可以看到最新的行业盈利情况。

根据牧原股份发布的公告,公司4月份商品猪销售均价14.80元/公斤,比2024年3月份上升3.93%。

时间线往前推,3月均价为14.24元/公斤,1-2月均价为13.84元/公斤,去年12月,均价则为13.42元/公斤。

可以看到,从去年12月到今年4月,公司的商品猪销售价格是在持续上涨的。

据研报数据,牧原股份2023年的养殖完全成本为15元/kg;

由于冬季疫病造成养殖成绩下降以及春节期间有效销售天数少,2024年1~2月生猪养殖完全成本阶段性上升至15.8元/kg;

随着疫病对猪群影响逐步降低,其3~4月的完全成本分别下降至15.1元/kg、14.8元/kg。

也就是说,到4月份,牧原股份再一次回到了盈亏平衡线上。

其它几个龙头——

温氏股份的12月-4月销售价格分别为:13.7元/公斤,13.76元/公斤,14.29元/公斤,14.73元/公斤,15.18元/公斤,同样一路向上。

新希望在日前也明确表示,“4月份,在猪价15.1元/公斤左右的水平上,公司实现了整体单月的盈利。养猪的各类成本也在快速降低,从目前的经营效果和成本下降情况来看,我们此前做的主动调整是很有效的。5、6月份业绩继续上行的概率也比较大。”

看来,无论是政府高层,还是企业龙头们,对未来几个月的猪价上行,都普遍保持乐观。

乐观背后的核心逻辑,是库存的去化。

国家统计局公布的数据显示,一季度末,全国生猪存栏40850万头,同比下降5.2%;一季度生猪出栏19455万头,下降2.2%。

一季度末,能繁母猪存栏3992万头,同比减少314万头,下降7.3%;环比减少150万头,下降3.6%。

业内普遍认为,回顾历轮猪周期来看,当猪价、仔猪、能繁母猪数量同步跌入新低点,往往意味着周期底部出现的信号。

过去三年,养猪行业经历了史上最漫长且难熬的一轮猪周期底部。

大量的中小养猪场被出清,甚至资金实力雄厚的A股上市公司,也有三家猪企(*ST正邦、*ST傲农、ST天邦)出现了破产或重整的情形。

相对于2020年的历史高价,猪企龙头的跌幅普遍在50%以上,部分个股甚至回撤超过80%。

对于养猪板块的投资者来说,也算是活久见了。

养猪这个行业,跟其它周期行业的投资逻辑是相似的,需求端成熟、稳定,消费波动很小,股价和业绩的变化主要来自供给端的价格变化。

回顾猪价的历史,我国猪价是有着非常明显且规律的猪周期的。

数据来源:Wind,区间为2006.6至2023.8

看上图可知,从2006-2023年,我国经历了4个完整的猪价波动周期。

第一轮,2006-2010

这一轮周期,常规供需关系之外,疫情是一个重要影响因素,因猪蓝耳爆发,猪群大量死亡,产能迅速去化,刺激猪价上涨高达3倍。

第二轮,2010-2015

2010年初,国家启动冻肉储备,额外增加了需求,叠加夏季猪蓝耳多发,以及口蹄疫的出现,刺激猪价上涨了两倍。

第三轮,2015-2019

2014年起,我国开始实施严格的环保禁养规定,并着力提升生猪养殖业的规模化程度,导致大量散户退场,生猪和能繁母猪存栏进入下行通道,致使生猪价格抬升,2016年6月达到最高点21.2元/公斤,涨幅高达两倍。

第四轮,2019-2023

2018年8月非洲猪瘟传入我国,大量养殖场被迫清栏,能繁母猪存栏量从2018年8月的3145万头降至2019年9月的1913万头,产能去化幅度达到39.2%。

此后一年内,猪价涨幅高达4倍左右,并在此后两年间保持高位震荡。

这轮超级猪周期,影响非常深远。

一方面,是庞大的养殖利润,吸引了大量的业外投资者进入,导致供给端快速扩张。

要知道,当时一头猪的养殖利润在千元以上啊,最高时超过3000元,相比起其它制造业薄如蝉翼的利润率,谁能不眼红?

于是在当时,做房地产的,炼钢的,卖水泥的,各路人马纷纷杀入养猪业。

养猪行业的二三线企业们,更是被泼天的富贵迷糊了心性,快速融资上杠杆,拼命扩产能……

2020年,有猪企在行情顶峰公开喊出“冲击1亿头生猪出栏量”的宏伟计划,是其前一年生猪销售数量的17倍。

无序扩张之下,2021年以后猪价急转直下,养猪业又一次进入寒冬。

只是,这一次的冬季格外漫长。

原因是在供给端的另一面,这轮超级猪周期让行业龙头们赚到了丰厚的利润,赋予了它们强大的生存能力。

以这些利润做基础,所有有企图心的猪企,都希望在行业下行、中小散户被出清的过程中,自己抓住机会扩大产能,提升市场份额,成为新一代王者。

过去的5-10年,养猪业集中度提升,马太效应,已是大势所趋。

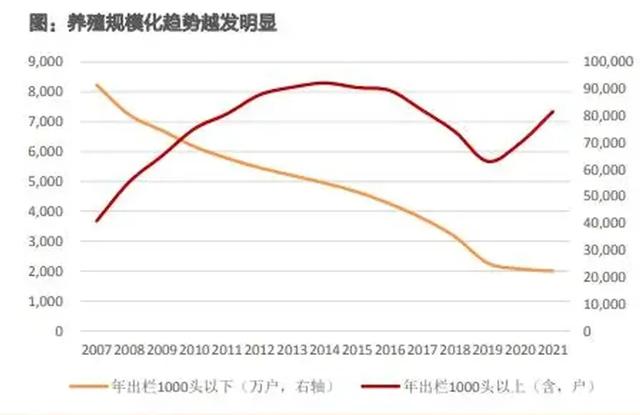

据WIND数据,在2007年,年出栏量在1000头以下的养猪户在整个养猪业仍然举足轻重,其数量比年出栏量1000头以上的养猪户多得多。

但到2021年,两者的地位已完全反过来。

年出栏量1000头以下的养猪户数量,大幅减少了75%。

资料来源:Wind

据牧原股份2022年报,2022年我国生猪出栏量前十名企业合计出栏1.42亿头,占全国生猪总出栏量的份额为20.28%。

猪企龙头们能够持续做大,关键是引入了一系列高科技设备。

比如用自建的光伏系统降低用电成本,一头猪要75度电,自建光伏让一度电的成本降2毛2,一头猪的成本就下降十几元。

比如在猪舍内安装轨道巡检机器、地面巡检机器人、3D智能估重仪、智能声音采集器等设备,通过智能化设备代替人工,饲养人员可以减少三分之一。

另外,猪企们会采购病毒防护设备,如空气净化机、饮水净化机、消毒柜、防护靴、橡胶手套等防病毒装备,大量减少疫情造成的死亡。

养猪业的工业化革命让养猪门槛越来越高,散户大量退出。

结果就是,在养猪业的下行阶段,资金实力强大的猪企龙头仍在扩大产能,通过技术进步来提升竞争力和降低成本。

这轮猪价的下行周期,因此变得尤为漫长和煎熬。

2023年,养猪业出现全行业亏损,这是我国养猪业自2014年以来的首次全行业年度亏损。

以扣非净利润计算,去年牧原股份亏损40亿,温氏股份亏损64亿,新希望亏损46亿,三大猪企合计亏损约150亿元。

数据来源:各企业2023年年报

今年一季度,三大猪企依然合计亏损着55.49亿元。

好消息是,随着一季度的猪价企稳向上,今年的亏损额相比去年同期的56.33亿元已在减少。

数据来源:各企业2024年一季报

————

当一个行业的龙头都在巨额亏损的时候,甚至出现现金流紧张的时候,行业中尾部企业的惨状更是可以想象。

事实上,A股生猪板块正在经历着前所未有的大洗牌。

像正邦科技、傲农生物、天邦食品,这些二线大型猪企都已先后陷入债务困境,申请重组或破产重整。

据国家统计局数据,截至3月底,全国能繁母猪存栏量3992万头,已连续9个月回调。

再也没有猪企敢于盲目上产能了。

而绝望过后,或许新一轮猪周期正徐徐向我们走来。