第一节 铸件行业基本情况

一、行业范围界定

铸件是用各种铸造方法获得的金属成型物件,即把冶炼好的液态金属,用浇注、压射、吸入或其它浇铸方法注入预先准备好的铸型中,冷却后经打磨等后续加工手段后,所得到的具有一定形状,尺寸和性能的物件。伴随全国制造业发展水平的提升,铸件行业成为装备制造业至关重要的环节,行业铸造质量、铸造精度、铸造成本和铸造自动化水平逐步提升,向精密化、大型化、高质量、自动化和清洁化的方向发展。

从行业产品类型来看,铸件的分类多样,按铸造材料的不同大致可分为铸铁件、铸钢件和有色金属铸件三大类。同时,铸件行业下游应用领域不断得到扩展,已广泛应用于汽车、内燃机及农机、工程机械、矿冶重机、机床工具、轨道交通、发电设备及电力、船舶等领域。

二、产业链构成分析

铸件行业产业链上游为原材料供应环节,主要包括钢铁、铜、铝等金属原材料以及钼铁、镍、铬等稀有金属;辅料主要包括锆砂、锆粉、莫来石、蜡料、硅溶胶等。其中,不锈钢、铁占成本比重较大,因此钢铁材料价格变动对铸件行业整体毛利率水平存在较大影响。目前,我国钢铁行业市场供应充足,为铸件行业发展提供有效保障。

下游方面,我国铸件的消费与国民经济各行业发展密切相关,下游消费结构基本保持稳定,汽车、铸管和管件、内燃机和农机、矿冶和重机及工程机械为铸件消费的主要领域,同时为支撑我国铸件行业生产的基础。近年来,汽车工业和城镇化进程中供排水产业的快速发展,拉动了我国对汽车、铸管和管件类铸件的消费。

三、行业政策环境

2022年以来,为促进铸件行业发展,我国颁布多项关于支持、鼓励、规范铸件行业的相关政策,将高强度、高塑性球墨铸铁件,高性能蠕墨铸铁件,高精度、高压、大流量液压铸件,有色合金特种铸造工艺铸件等铸件行业细分领域划分为鼓励类产业,同时通过政策提升行业创新能力、夯实行业基础、推进规范发展、提升质量效益,积极促进优质铸件企业壮大,打造铸件产业生态,为行业的发展创造良好政策环境。

第二节 行业市场运行情况

一、行业供需情况

(一)生产情况

经过多年发展,我国已成为全球重要的铸件生产国,除部分年份受宏观经济影响,导致铸件产量略有下降外,其余年份我国铸件产量均处于稳步上升的状态。具体来看,2019年由于汽车行业发展减缓,铸件产量小幅下降,为4875万吨。2020年至2021年,全国汽车、内燃机及农机、工程机械等下游需求量显著回升,带动铸件产品产量分别同比增加6.56%以及4.04%。

2022年,因全国经济下行压力加大,铸件产量小幅下滑至5170万吨,同比下降4.35%。2023年,我国铸件总产量再创新高,实现产量5257万吨,同比增长1.68%,显示铸件行业产量重回上升趋势。

从主要产品来看,我国铸件的主要品种为黑色金属铸件,其中灰铸铁具备良好的铸造性能、良好的减振性、良好的耐磨性能、良好的切削加工性能、低的缺口敏感性,始终在铸件市场占据重要地位。同时,球墨铸铁铸件为全国铸件市场重要组成部分,市场发展仅次于灰铸铁铸件,产量呈现稳定增长态势。2019年至2021年,全国灰铸铁铸件以及球墨铸铁铸件产量逐年递增,持续为市场提供充足铸件产品。

2022年,受整体经济下行的影响,我国灰铸铁、球墨铸铁产量均有所下降。进入2023年,灰铸铁、球墨铸铁产量显著回升,分别同比增加109万吨以及100万吨,为铸件行业产量的增长创造良好条件。

(二)行业需求情况

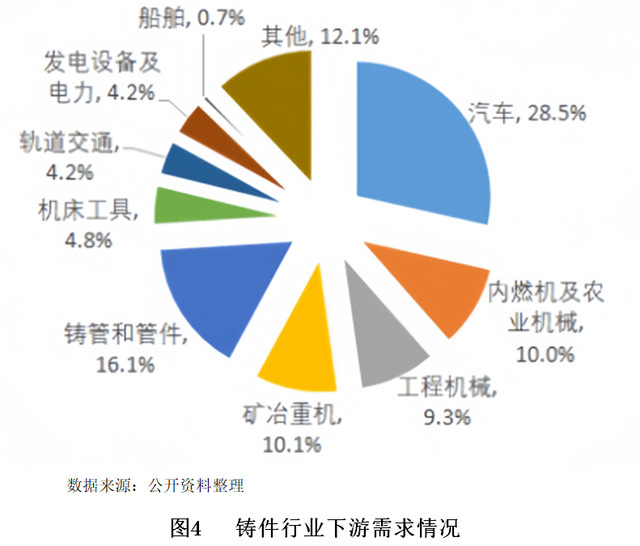

铸件产品广泛应用于汽车、内燃机、矿冶、工程机械、发电、轨道交通、船舶等各类制造行业,为以上制造行业的核心部件,且铸件重量占整机重量比例较高,近年来对于优质铸件产品的需求持续上升。从下游应用分布来看,汽车领域始终为我国铸件行业最大的下游应用领域,占比28.5%;其次为铸管及管件,占比16.1%;矿冶重机占比10.06%;内燃机及农业机械占比10%;工程机械占比9.3%。

二、行业出口情况

根据海关数据统计,2024年1-4月我国铸件出口数量同比增长,19个税则号出口总量183.9万吨,同比增长8.8%,出口总额52.3亿美元,同比增长4.2%。其中,4月份,19个税则号铸件共计出口48.2万吨,同比增长8.2%,环比增长2.2%;出口金额13.4亿美元,同比下降0.7%,环比增长2.1%。

第三节 行业竞争格局以及发展趋势分析

一、行业竞争格局

当前,全国铸造业生产厂商较多,但面临规模化企业较少、行业整体技术水平不高的问题,导致市场主体采用低价策略进行市场份额竞争,不利于行业的长远发展。从下游需求来看,伴随铸件行业下游集中度不断提高,逐渐形成一批行业巨头,对于铸件企业的产品品质、研发实力、价格水平、交货期限提出更高要求,需要规模相当的企业为其提供配套服务,并帮助其持续降低成本,提高自身产品的竞争实力。

此外,随着我国环境保护、能源消耗、安全生产、职业健康安全等法律、法规及标准的进一步加强,将加速铸造行业落后产能的淘汰,特别是将会通过环保、能耗考核等手段加快推进小、散、乱、差的铸造企业退出铸造行业。因此,小型生产厂商的生存空间越来越小,优势企业规模日益壮大,行业的集中度将越来越高。

二、行业壁垒

(一)技术工艺壁垒

铸造是一项涉及物理、化学、冶金学、电工学、热力学、流体力学、机械制造等多学科、多领域的综合性技术,生产技术种类多且具有难度,产品质量直接影响下游应用行业核心部件性能,具备较高的技术密集型属性。相对于一般制造行业来说,铸件生产对生产工艺经验积累的要求较高,各环节均需运用到长期积累的生产工艺经验,这要求铸造业企业不但要具有较强的自主创新能力,根据不断变化的市场和客户需求,快速开发出能适应市场、满足客户要求的新产品,行业内企业需要配备大量的优秀技术研发人员,以保障企业技术水平的先进性,同时还需要大批熟练的技术管理人员和生产技术工人,以保障产品质量的可靠性,这需要在长期实践经验中形成系统的技术研发与生产工艺技术能力。因此,铸件行业对新进入者有较高的技术和工艺壁垒,并且随着技术和工艺升级的加快,铸件行业的技术门槛和工艺门槛将进一步提升。

(二)资金规模壁垒

铸件行业具有投资大、建设周期长等特点,具有较典型的资本密集型特征。铸件企业前期需进行的土地、厂房、机器设备等投资强度大,产品的固定成本高,需要投入大量资金并形成规模优势从而有效控制成本、强化企业竞争实力。此外,在铸件行业下游应用市场规模化情况下,铸件产品订单批量化特点更加明显,只有具有规模生产能力的铸造企业才能与下游客户建立起稳定的合作关系。因此,铸件行业对新进入企业有较高的资金投入要求,且难以在短时间内形成规模化生产能力,行业具有较高的资金规模壁垒。

(三)客户认证壁垒

铸件行业是制造业的基础产业,是下游应用领域核心零部件的基础,对产品的性能指标要求较高,注重产品质量的稳定性和可靠性,且下游行业厂商通常规模较大,对供应链稳定性要求较高。一般而言,这类客户对供应商有着极其严格、长期的认证体系,从与客户接洽开始,铸造厂商需要根据客户的要求为产品设计、制作模具,并经过试验、检测、样品试制、客户性能试验、小批量生产等过程,直到客户确认铸件厂商能够生产出合格的产品,并且具备客户要求的量产能力之后才确定采购。一旦铸件厂商被纳入客户的供应链系统,则将建立较为稳定的战略合作伙伴关系。因此,新进入企业进入客户供应链难度较大,铸件行业具有较高的客户认证壁垒。

三、行业发展趋势

我国铸造行业通过实施准入条件,提升了技术门槛,淘汰了落后产能,并向着高端市场调整。未来,灰铸铁件产量将减少,而球墨铸铁件和有色金属铸件,如铝合金、镁合金铸件因性能优越和附加值高,其产量将增加。面对资源和能源压力,我国将加大废旧金属的循环利用,使其成为铸造主要原材料。同时,通过集成先进技术与装备,铸件行业将积极形成清洁生产的复合工艺、降低生产成本、实现节能减排,为行业业的可持续发展奠定坚实基础。

(一)产业结构调整力度加大

产业结构方面,我国通过实施《铸造行业准入条件》提高行业技术门槛,淘汰落后产能,增强规模企业和产业集中度。随着全国工业化和交通建设步伐的加快,铸件总体上将向高端市场调整,黑色金属铸件中占有率始终位居首位的灰铸铁件产量比例将下降,而球墨铸铁件产量比例将不断提高。同时,有色金属铸件中的铝合金、镁合金铸件,由于具有轻质、耐热、耐磨、耐蚀等优良性能以及特殊的物理性能,且附加值较高、种类繁多,其产量比例也将继续提高。

(二)金属再生技术应用加强

金属的循环利用具有节约资源、节约能源和保护环境等诸多优点,世界各国无不将金属循环利用产业作为低碳技术和循环经济的发展重点。伴随全国工业化、城镇化进程加快,人均消耗铸件量呈刚性增长,我国铸造行业所需的资源和能源形势非常严峻。下阶段,我国将加大废旧金属的循环利用,逐渐使其成为铸造的主要原材料来源。同时,我国将继续以提高铸件质量、技术水平为核心内容,集成先进熔炼、先进造型、计算机技术、烟尘治理与废渣综合利用等多项国内外先进技术与装备,形成铸件清洁生产的复合工艺,降低铸件生产成本,实现在铸件生产过程中的大幅度节能减排,为铸造产业的可持续发展莫定基础。

第四节 行业运行风险分析

一、资金来源渠道有限

当前,铸件行业内多数企业融资渠道有限,资金来源主要为企业留存收益的滚动投入和银行间接融资,融资渠道单一,不能够较好地支撑企业规模的持续扩张,使得企业投资项目实施较为困难,对后续发展潜力形成制约。同时,由于资金短缺,行业内企业的研发水平较难跟进下游通讯、汽车行业对新技术、新产品同步研发的要求,形成行业内企业中长期发展的瓶颈。

二、缺乏规模优势

目前,国内大部分中小铸造企业生产规模较小、设备落后、技术水平不高,在铸件产品市场竞争激烈、行业集中度较低的情况下无法取得显著的规模效益。由于整个行业内具有规模优势的企业相对较少,多数中小企业生产经营粗放、技术装备水平落后、抗风险能力较弱,只有少数领先企业具备精密铸造、数控精加工、系统化后整理等多个生产环节的整体制造能力,能够在铸造材料控制、精密加工等生产和研发方面与下游应用行业产生协同能力,不利于行业整体竞争力的提升。

三、高端产品研发能力较弱

我国铸件行业自主创新能力不足,掌握核心技术的行业内企业数量较少,且各自专注于特定的细分市场,与国际大型企业比较,在产品类别、质量、技术等方面均存在较大的差距。具体来看,改革开放以来铸件行业呈现快速发展势头,但由于起步较晚,与发达国家同行相比尚有一定差距,新工艺的应用和新技术、新产品的研发相对薄弱,高端产品依靠进口现象严重。目前,国内大型、精密铸件产品不能自给,产品配套性差,结构性矛盾突出,国内铸件企业有待于增强研发能力、提升生产工艺、引进先进压铸技术和装备,增强公司核心竞争力。

第五节 银行信贷建议

铸件行业为众多主机产品和高端装备创新发展的重要支撑和基础保障,因此推动铸件行业发展是我国开展新型工业化的需要。2024年,全国推动铸件行业高质量发展,持续提升铸件对装备制造业的支撑和保障作用,着力提高铸件行业自主创新能力,进一步引导行业高速发展。

随着制造强国战略的持续实施,铸件行业将坚持质量为先,发挥标准引领作用,强化企业质量主体责任,提升生产全流程质量控制能力,提高产品质量,实现行业质量效益提升,保障产业链供应链安全稳定,切实推动全国制造业发展提质增效。

未来,铸件行业的市场需求推动整个行业向绿色化、协同化发展,行业实施节能减排、节水减污、节材降耗升级改造,将绿色理念贯穿铸造生产全流程。预计在政策扶持、营商环境优化等因素共同推动下,我国铸件行业市场规模将保持稳定增长态势。

建议2024年将全国铸件行业列为审慎支持类,铸件行业总体信贷原则是“审慎进入,创新服务,关注龙头,防范风险”。

从铸件行业的地区发展情况来看,河北、山东、江苏、浙江、广东等省份拥有完善的产业链和雄厚的生产能力,铸造企业群体规模大、产品门类齐全,已成为全国铸造产业的中心,建议关注上述重点区域信贷机会。