如果科技领域也有热搜榜,那么近几年,具身智能和机器人无疑是长居前列的榜上常客,相关的融资一波接着一波,不断刷新上限。

伴随着具身智能投资热潮而来的,是智驾领域的人和公司都轰轰烈烈地转入或加码具身智能。

Mobileye、Cruise、文远知行等智驾公司的重要技术、商业人才相继投身机器人行业,智驾产业链上的各家头部企业,如博世、地平线、速腾聚创、导远科技等也纷纷入局。

什么是具身智能?这个概念最早由著名的计算机科学家艾伦·图灵提出,指机器像人一样能和环境交互感知,自主规划、决策、行动,并具备执行能力。

具身智能概念真正火起来是在 2023 年。在 ITF World 2023 半导体大会上,英伟达 CEO 黄仁勋提出,人工智能的下一个浪潮将是具身智能。

具身智能被认为是 AI 的最终形态。而通用机器人,包括全尺寸人形机器人、双足机器人、机械臂机器人等,将成为具身智能最广泛的一种载体。

作为新兴的领域,具身智能前路未卜,但这也意味着,它有着巨大的市场空白。众多智驾人才与公司选择入局,正是因为他们看到了在具身智能领域圈地为王的机遇,赌的便是在这片新蓝海中抢占先机的可能性。

01、智驾人才转型,从大厂出走后选择创业

智驾人才转型具身智能,是从 2022 年开始的,多数人集中在 2023 年选择转型。

阿里巴巴副总裁、达摩院自动驾驶实验室负责人王刚离职后,在清洁机器人领域创业。阿里内部「最早领潮自动驾驶的人」陈俊波离职后创立有鹿机器人。曾在 Waymo、Momenta 任职的高继扬,创业成立具身智能公司星海图。自动驾驶公司文远知行 COO 张力离职后,加入人形机器人公司逐际动力,任联合创始人兼 COO。Cruise 前 CEO 兼联合创始人 Kyle Vogt、Cruise 前技术顾问 Luke Holoubek,与前特斯拉 AI 技术主管兼经理 Paril Jain 共同创立了机器人公司 The Bot Company。这些人才多数具有扎实的技术背景。

王刚师从人工智能领域顶级学者李飞飞,陈俊波是浙江大学计算机系博士,高继扬毕业于清华大学电子系。

从左到右依次为王刚、陈俊波、高继扬

Kyle Vogt 曾在麻省理工学院学习计算机和电气工程,在担任 Cruise 的 CEO 时,也同时担任 Cruise 的首席技术官。

Kyle Vogt

Luke Holoubek 和 Paril Jain 自不必多说,都在前东家工作了 7 年之久,技术经验深厚。

他们另外的一个共同点是,都是从大厂或者巨头离职,并且离职后都选择了创业。

而他们离职的契机也十分相似:他们或多或少看到了前司在自动驾驶领域的发展问题:要么是技术难以攻破、关键资源难以获取,要么就是商业模式走不通,企业不得不进行人员和业务调整,陷入「降本增效」的境地。

王刚在阿里内部领导 L4 级自动驾驶的研究,而 L4 自动驾驶的商业闭环至今无人实现。

陈俊波离职后不久,他原本所在的阿里达摩院自动驾驶实验室就被并入菜鸟集团。

高继扬在 Waymo 和 Momenta 都任职了 2 年左右,分别发现了这两家自动驾驶企业的产品失效成本高,和没有数据自主权的问题,在积累了技术与量产经验后选择出走。

张力、Kyle Vogt 与 Luke Holoubek 离职前,文远知行和 Cruise 一直在亏损。其中,文远知行 2021 到 2023 年亏损了 13 亿元,而 Cruise 仅 2023 年就亏损了 24 亿美元。

在 Kyle Vogt 离职的前一个月,Cruise 的自动驾驶汽车在加州造成了一起严重的安全事故,因此其在加州的无人车运营执照被吊销,而该公司的大部分业务都在加州,随后 Cruise 宣告无人驾驶车型 Origin 停产。

Kyle Vogt 离职后不久,Cruise 就宣布要裁员 24%。前特斯拉 AI 技术主管兼经理 Paril Jain 也是在特斯拉大规模裁员的背景下离职。

在 2022 到 2023 年这个时间点,自动驾驶似乎走入困局。

而具身智能,成为科技圈的新曙光。

02、企业扎堆加码不入局具身智能就落伍?

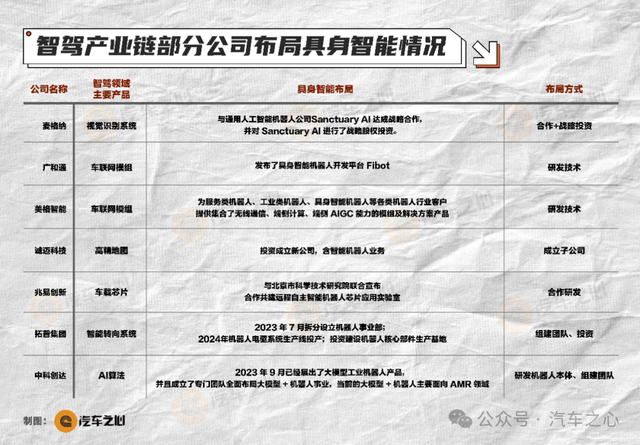

看中了具身智能赛道的,不止有智驾领域的高端人才们,还有智驾产业链的各家头部企业。

如果说投身具身智能领域的智驾大佬们是冲锋者,那么智驾产业链上的公司就是谨慎的押注者,他们普遍以加码的方式入局。

这些公司加码的具体方式主要分为三类:组建团队、合作研发与专研机器人技术及零件。

比如,国内领先的激光雷达企业速腾聚创在今年 9 月底组建了数十人的机器人团队,并开始招聘机器人方向感知算法工程师,其「天才罗伯特」计划也是为了招募与培养未来机器人领域的领军人才。

机器人是具身智能的载体,而机器人行业被速腾聚创视作公司的下一个重要增长引擎。

速腾聚创 CEO 邱纯潮在 2024 年中期业绩报中表示,作为机器人领域的核心组件,以激光雷达为代表的 3D 感知传感器将迎来爆发性增长,这将类似于摄像头在 2D 感知中的广泛应用。

速腾聚创在机器人领域已经取得了不错的市场成果。其 2024 业绩半年报显示,速腾聚创的产品已经在机器人及其他领域服务超过 2400 个客户。

邱纯潮同时也表示,预计今年下半年公司在机器人领域的出货量将显著增长,单季度出货量有望逼近 2023 年全年出货总量,并在未来保持强劲的增长态势。

国内最大的智驾解决方案提供商地平线和速腾聚创走的同一条路。

2024 年年初,地平线将自己的 AIoT 事业部拆分出来,成立子公司地瓜机器人。地瓜机器人专注提供机器人开发软硬件,目前已推出旭日 5 芯片、RDK 系列机器人开发套件等产品。

今年 8 月底,地平线组建了一个约 50 人的具身智能实验室,该团队主要负责人是地平线原智能驾驶感知研发部负责人苏治中。

全球最大的汽车零部件提供商博世和光学头部厂商欧菲光都以合作的方式加入具身智能领域。

博世主要与地瓜机器人合作助力机器人开发,欧菲光则协同开发过小米首款全尺寸人形仿生机器人 CyberOne 的 mi-sense 深度视觉模组。

导远科技、移远通信、Mobileye 则都有在为具身智能机器人专门研发技术,或是推出了机器人零件/本体。

这三家企业,分别是智驾产业链上汽车高精定位系统、车联网模组、智驾解决方案的头部企业。

导远科技推出了拥有高精度 6 轴 MEMS 芯片,以及多类型的 IMU(惯性测量单元)模组和解决方案,可灵活匹配四足机器人、双足机器人、人形机器人及机械臂等多种类型机器人的功能要求。目前 MEMS 芯片已实现量产。

导远 MEMS 芯片

移远通信研制的智能模组、控制器产品及相关的视觉技术,在双足类/四足类具身智能机器人、智能割草机、多模态机器人等行业头部公司产品上都得到了应用。

Mobileye 是个特例,直接成立了另一家初创公司并推出了具身智能机器人本体。

Mobileye 核心创始人 Amnon Shashua 在 2021 年就成立了 Mentee Robotics,该公司今年推出了首款人形机器人原型 Menteebot。

Mentee Robotics 实际上脱胎于 Mobileye,它的创始人中有两位都来自于 Mobileye,另一位创始人是 Mobileye 首席技术官 ShaiShalev-Shwartz。

除了以上这些业内知名龙头之外,还有以下企业都在押注具身智能。

据不完全统计,智驾产业链上至少有 15 家头部企业入局具身智能。

从图表也可以看出,具身智能的浪潮几乎席卷了整个智驾产业链,上中下游的企业都在布局。

03、为什么自动驾驶驶向了具身智能?

在自动驾驶界,马斯克有一个著名的观点:「特斯拉汽车是轮子上的机器人。」

作为特斯拉的缔造者,同时也是颠覆汽车行业,引起全球新能源革命的人,马斯克多次在公开场合强调,特斯拉不仅仅是一家汽车公司,而是人工智能/机器人公司。

星海图创始人高继扬也认为:「车其实也是机器人的一种,可以理解为自动驾驶是具身智能在公开道路上的一个应用。」

的确,从广义上来说,自动驾驶汽车也是一种具身智能。

原因在于,自动驾驶汽车与具身智能的运行逻辑基本一致,都是感知、决策、执行。

从本质来看,自动驾驶汽车和具身智能的终极形态都需要具有智慧的大脑,只不过形体不一样。

运行逻辑的一致性,使得自动驾驶汽车和具身智能机器人在技术上有共通性,自动驾驶的技术和硬件都可以复用到具身智能领域。

这就是自动驾驶驶向具身智能的第一个答案。

比如,在感知层,视觉识别系统,摄像头、传感器都可以复用。特斯拉人形机器人 Optimus 就搭载了与特斯拉车辆相同的 FSD 技术以及 Autopilot 相关神经网络技术和视觉传感器。

在决策层,自动驾驶相关算法、大模型、端到端神经网络、运动规划也可以迁移到具身智能机器人上,帮助机器人学习新任务与控制行动路线。

在执行层,转向器、制动器与电池、电机等汽车核心部件都可以复用到机器人上。

特斯拉汽车电池组件在人形机器人 Optimus 上的复用

举一个更详细的例子来说明:

IMU 是一种用于测量物体在三维空间内的姿态角以及加速度的传感器,可以监测汽车的运动状态,跟踪车辆的位置和方向。

比如,IMU 可以帮助判断车辆是在斜坡还是平地,是在加速还是减速,是在直行还是急转弯。

在机器人领域,IMU 则相当于机器人的前庭系统,帮助它在动态的环境中维持平衡,实现精准的运动控制。机器人能够多次不被人类推倒,IMU 是一大功臣。

示例:宇树科技机器人不会被绊倒

在这方面已经实现汽车+机器人双领域应用的,就是前文已提到的导远科技。

在汽车领域,导远科技是唯一实现百万级量产交付高精度定位传感器产品的公司,获得大众、丰田、沃尔沃等全球车企的项目定点。

而作为其高精度定位产品的重要组成之一的导远 IMU 模组已经成功交付国内多家企业的机器人项目。

导远 IMU 模组

自动驾驶为什么驶向具身智能的第二个答案是,智驾行业和具身智能机器人行业的市场成熟度不一样:具身智能市正处于市场初期,相比自动驾驶行业,具有更广阔的市场空间。

自动驾驶行业大约在 2015 年开始爆发,经过近八年的飞速发展,目前已形成了较为稳定的格局。

在自动驾驶行业,技术还在进步,但头部势力已定,产业链上的细分市场也基本成熟。国外有特斯拉、Waymo 等,国内也有小鹏、理想、蔚来等,产业链的上、中、下游各自都有龙头,市场的主要参与者已经占据了许多市场份额。

在这个背景下,自动驾驶行业也没有从前那么有钱了。

与智驾人才们离开自动驾驶行业相对应的是,自动驾驶行业的投融资一直在降温。

2021 年到 2023 年,国内自动驾驶行业的融资额不断下降,从 2021 年的 932 亿元缩减至 2022 年的 240 亿元,2023 年的融资额更是已不足 2021 年的四分之一。

相比之下,具身智能机器人领域则是一片蓝海。

即便机器人领域中,部分扫地、接待机器人已经实现了商业盈利,占领了一定的市场份额,但这些机器人的智能化程度有限,现在正需要进行智能化提升。

何况在这类机器人之外,双足、人形机器人的市场仍然是空白的,而这类机器人能够适应的场景更多,完成的任务也能更加复杂。

以具身智能中,最火热的人形机器人赛道为例。从 2022 年开始,人形机器人的融资额逐年攀升。

有数据显示,2022 年中国人形机器人领域的融资金额为 12 亿元,在 2023 年飙升至 54.61 亿元,创下历史新高。融资事件数量也从 9 件猛增至 22 件。

而 2024 年上半年,中国人形机器人融资金额超 25 亿元。在全球范围内,2024 年上半年人形机器人的融资额超 70 亿元,融资额已经超过 2023 年全年融资额。

还有一个重要原因是,具身智能领域正在进入发展的关键期,在这个节点进入,就有可能在未来成为该领域的巨头。

这点也可以从资本的动向中窥见一二。

根据企查查 2021 年发布的自动驾驶行业报告,2015 年到 2018 年是自动驾驶行业发展的巅峰期,融资总额不断增长。

这其中,2015 年到 2016 年是一个重要的节点。从 2015 年开始,投融资事件数量和融资额都出现了一次大幅度的上涨,并且此后保持了好几年的增长。

这是整个自动驾驶行业发展的关键节点,目前国内外大多数知名自动驾驶车企及智驾产业链企业都是在这个时候成长起来并且占领市场的。

如果按照融资数量翻倍的表现,去寻找具身智能对应的发展关键节点,会发现 2022~2023 年人形机器人的投融资表现与上述自动驾驶关键节点的表现最为接近。

也就是说,在这个时候入局,很有可能成为未来具身智能市场的龙头。

是继续在竞争激烈的市场里埋头苦干,还是进入一片新领域开疆拓土,圈地为王?有人已经选择了后者。