今天,赶碳号给你奉上一篇真正的干货。如果错过了锂电池,错过了光伏,那么,储能,几乎是不容错失的最后一次机会。

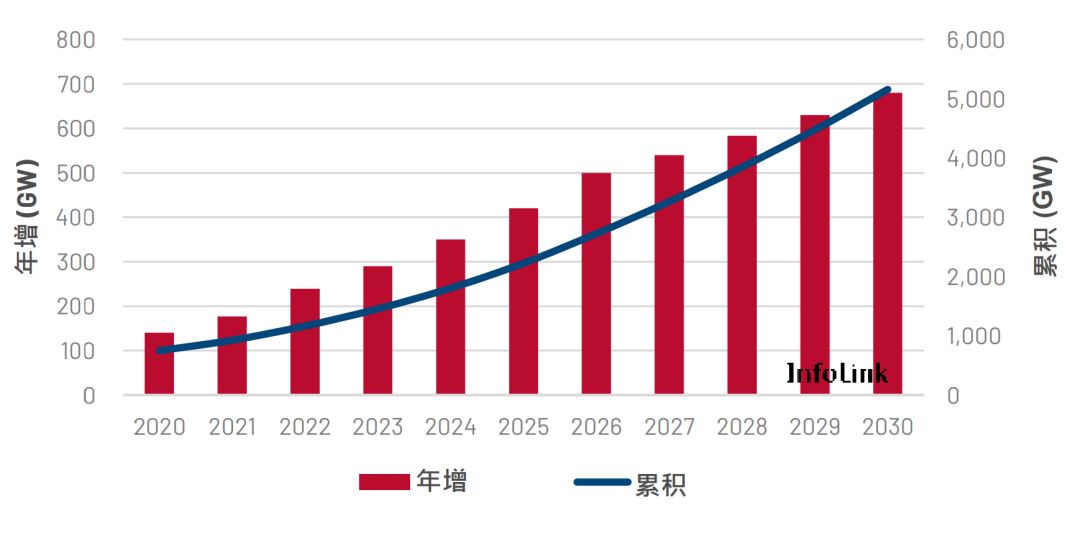

全球光伏市场规模

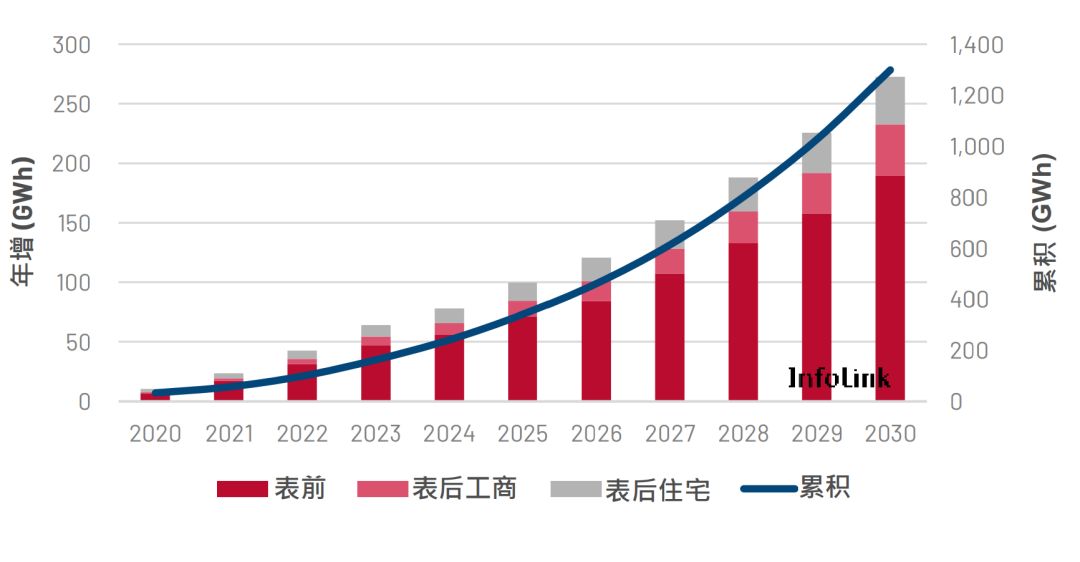

全球电化学储能市场规模

1、全球光伏市场稳定成长,2021年建置量突破150GW,2022年突破200GW;

2、2021年虽受到疫情与原物料价格上涨影响,但储能市场规模仍快速成长,建置量达到23GWh,增速超过100%;

3、储能建置仍以表前市场为主,且比重更提升至超过75%,且至2030年表前市场都将维持65-70%左右;

4、2026年开始,储能市场成长速度再次提升,至2030年累积规模超过1200GWh。

全球储能市场分布

1、全球储能市场,从2020年的10GWh,快速成长到2021年的23GWh;2、美国仍是最大的需求市场接近全球50%的占比,且美、中、欧的全球比重进一步提升;3、预计至2025年,全球储能需求量超过90GWh,且中国需求量已超过美国,而且,中美两国的全球占比近75%,远远拉开与其他地区差距。

中国光伏与储能市场

1、中国光伏市场,去年受疫情与原物料价格上涨影响成长放缓,今年将重回正轨,預期規模超過80GW,至2026年左右累积规模将突破1000GW,而大规模的光伏建置也为中国奠定了很好的储能发展基础;

2、以应用端分析,中国储能市场发展为表前与表后工商,比重约为80-85% : 15-20%;

3、若无明确政策要求、民生电价上涨、高峰谷价差等驱动下,暂时都看不到表后住宅储能的发展趋势;

4、2022年,储能市场规模将明显进入上升阶段,规模挑战10GWh以上。而2021年规模接近5GWh,增速达到100%,2023年需求量将突破20GWh。

中国光+储市场规模与占比预测

1、2020年开始,中国大力发展储能,至2022年8月,中国大约2/3的省市已颁布光+储的配套政策,不论是强制规定或给予激励,但由于仍处发展初期,因此规模还不大,待今年底至明年上半年,制度相对完善后将会明显成长;

2、由于政府大力推动储能发展,预测2022年光+储规模将会明显放量提升,超过5GWh;

3、以应用端而言,虽然表后市场(工商)于2020与2021在应用比例上逐渐提升,但规模仍与表前市场(发电侧)相距甚远,后续主要储能成长空间还是以表前市场为主,表前的比重约维持在80%;

4、中国的表后住宅由于低用电成本、无成熟商业模式,暂时尚看不到发展趋势;

5、今年光+储/储的占比受政策影响与供应链回稳将提升至接近50%,至2025年持续增长至65%,而后稳定于70%上下。同时光+储/光伏的占比则逐年稳定提升,且在光伏建置量提升的加乘效果下,光+储的规模将明显提高。

中国光+储市场的渗透率

1、储能于表前市场的渗透率由于政策积极推动,其上升速度明显,预测2022年达到40%,并持续至2023年将是成长最快速的阶段;

2、表后市场由于尚无较明确的储能政策、获利模式等,预测渗透率至2025年都会维持于低位;

3、由于中国储能市场大约80%的份额来自表前,而表前市场的光+储占比如前所述,受到政策驱动以及大量光伏建设,今年将超过50%,而后持续提升并达到80%左右;

4、由于表后住宅市场非常不成熟且规模太小,因此我们预期大部分的住宅储能皆来自于光+储的配套,其相对占比都在80-90%的高点。

美国光伏与储能市场

1、美国光伏市场受政策激励影响,预估至2023年会有一小波涨幅后放缓。而这波政策带起的趋势同样也将大力推动储能市场的规模;

2、美国2021年的储能市场规模达超过10GWh,全球比重接近50%稳居第一,并且今年也将保持高速成长,规模向20GWh逼近;

3、应用端方面类似中国市场,主要以表前市场为主,比例接近80%。而表后工商与表后住宅以规模来看差距不大,并且在Tesla储能产品的推广以及美国近年来的天灾让居民重视起住宅自发自用的重要性下,美国住宅储能也会是全球重点市场之一,只是与其表前市场的规模比较下会让部分人忽略美国表后住宅的发展趋势。

美国光+储市场规模与占比预测

1、美国储能产业发展相对成熟,同时受到政策激励影响,因此光+储规模至2023年增长明显。预估今年的光+储规模上看6GWh,应用端主要为表前与表后住宅,比重大约是8 : 2;

2、美国光+储/储的比例目前约35%上下,虽趋势也是逐年成长但其速度与比例相较其他国家较低或慢,除了因为美国住宅储能目前渗透率还不高影响,也表示美国在公共事业或电网侧以及其他 的发电侧结合发展上相对多元平均,但长远来看光+储仍会是最大应用市场,且比重将逼近50%。

美国住宅光+储市场规模与安装比例预测

1、美国住宅光伏市场于2020年安装数量已接近40万,2021年增长突破50万,2022年乐观预期接近70万。而住宅储能于2020年的安装数量约5.5万,2021年受政策、天灾等影响,大幅提升至10 万左右,并且维持稳定且快速的增长;

2、虽然美国安装光伏数量不低,但至2021年期累积比例也仅不到4%,储能甚至低于0.5%。这也说明几件事,首先美国具有很大数量的可适安装建筑,但住宅储能尚在萌芽期;第二则是各州间的态度不一且独立,目前高占比的储能都是在加州发展,也就是受各州政策以及地理关系影响甚大;

3、预测2021年住宅储能/光伏的安装比例达到20%,并且这一数值将一路攀升至2028年超过60%。

美国光+储市场的渗透率

1、美国储能市场如同中国以表前为主,且表前储能与光伏的渗透率明显高于表后市场,预测今年上看60%;2、表后工商与表后住宅的渗透率明显較低,約在10%左右,逐年稳定缓慢提升,至2030年有望超过50%;3、住宅储能市场主要来自于光+储,如同其他地区或国家,安装光伏的家庭其安装储能意愿较高,因此占比上明显高于表后工商与表前。

欧洲光伏与储能市场

1、欧洲光伏市场受到RePower EU政策刺激,今年将大幅增长至50GW左右,且欧洲也将2030年的累积建设目标提升至740GW,建设规模快速超越美国,而欧洲由于国家间的能源发展环境差异较大,造成欧洲光伏其集中:

分布大约是1:1,随之其储能市场发展也大致如此,这是由于欧洲电网特性与中国、美国不同,欧洲属于大电网,多数国家之间可相互调度与调配,因此对于表前储能的依赖性或急迫性较低。而表后市场由于高民生用电的基础,以及居民对于转型高度认可,发展更为迅速,尤其是德国,几乎支撑了欧洲的表后住宅储能市场;

2、欧洲储能与光伏市场属于稳定成长,且表前与表后的建置比例并无太大改变,表前市场随着再生能源规模提升也将逐步跟上,表后住宅市场除德国外,意大利等国家也开始加速发展。2021年 储能建置量接近4GWh,至2030年累积有望达到200 GWh。

欧洲光+储市场规模与占比预测

1. 作为全球第三大储能市场的欧洲,如前所述其发展趋势与美国、中国大不相同。尤其在表后住宅光+储的应用上甚至规模超过表前市场,除了电网特性不同造成,也说明欧洲储能相对他国(地 区)的成熟度,因为表后市场涉及更多外在因素、商业模式,因此发展对比于表前更为困难;

2、虽然例如RE100等规范的推动工商业能源转型,但目前来看不论是什么地区的工商业光+储发展都不是太容易,相对表前或是表后住宅其规模都较小;

3、欧洲在表前与表后住宅工商的发展较平均,一部分原因也是欧盟各国对于各自需求端的规划;

4、欧洲光+储/储的比例目前预测分析大约在40%上下,预期今年将会超过50%,并且随着时间持续提升至60%,也说明不论是表前或是表后市场,未来欧洲的储能发展都会与光伏配套,尤其是表后住宅市场。

德国住宅光+储市场规模与安装比例预测

1、德国住宅储能是目前全球发展最好的国家,2020年与2021年储能安装数量分别接近10万与15万,而今年受环境与政策刺激,预期将大幅成长至25万;

2、德国表后住宅市场发展良好以及居民对于能源转型意识高可从另一方面观察,年度的储能/光伏安装比例,2020年已超过50%,并在2021年提升至接近65%,今年持续快速提升。高昂的民生 用电固然是驱动住宅储能发展的要素,但快速发展的趋势也展现德国储能市场的成熟、居民对于自发自用的追求、以及企业与政府对于产业的推广

3、德国住宅与光伏的建置容量差距逐渐缩小,今年至2026年左右两者的建置规模几乎相当。

日本光伏与储能市场

1、日本光伏需求规模稳定,2020-2025年基本都在7 GW上下浮动,而后缓慢成长至2030年的10 GW左右;2、日本储能市场虽然发展相对较早且成熟,但主要应用端都以表后住宅为主,进一步观察其表后市场的发展与德国相当类似,首先由政府大力推动的光伏FIT、补助,接着逐渐降低FIT价格并转 为FIP,同时设置经费补贴储能设备,并以居民达到自发自用为最终目标。目前来看德国与日本在表后住宅储能的发展成效都很不错,这一系列的发展趋势也会成为多数国家(地区)的模板,并 反映了储能产业的发展阶段;3、日本于2020与2021年的储能建置规模都在1GWh上下,并且在2025年前表后住宅市场的比重都将超过70%,而随着电网的成熟与能源转型必要性,表前储能市场的需求在2026年开始会有较明 显的提升,至2030年表前与表后住宅比重将发展到1:1左右;4、虽然日本表后市场发展成熟,但总体储能规模并不大,这就很好呼应了表前市场终究是大规模、高比重的应用端。日本光+储市场规模与占比预测

1、日本的南北地理位置的气候差异大,属于孤岛电网加上资源稀缺,因此不论是光伏或是储能发展都会受到较多外在因素影响,因此短时间内表前市场的光+储发展性并不强;2、不同于中国、美国高比重的表前市场规模,日本是长时间维持在高比重的表后住宅,但可预期的是2025年之后表前市场将逐步跟上,让整体储能市场走势如同欧洲,即表前与表后发展较为均衡;3、日本光+储/储的比例目前预测已超过50%,但日本的光+储规模很明显都是由表后住宅市场贡献,持续至2025年表前光+储市场虽会逐渐起色,但对整体市场影响并不大依旧由住宅市场主导,因此光+储的比重并不会有明显提升。2026-2030年开始表前市场加速而表后住宅稳定增长下,两者比重将发展达到1:1。日本住宅光+储市场规模与安装比例预测

1、日本在2021年住宅储能/光伏安装数量达到14万/21万,累积安装比例接近2.2%/11%,不论数量或是比例都与德国相当接近,明确说明这两国的表后住宅发展最为成熟且趋势相近。预测2022年 储能安装数量将提升至17.5万;

2、日本将光伏FIT转变成FIP,并且在储能政策补贴下住宅光+储推行的进展非常顺利,储能/光伏安装比例超过60%,并维持在60-70%区间,说明日本在表后住宅市场发展的野心与行动力,更重要是居民对于住宅光+储自发自用的接受程度高;

3、日本住宅光伏与储能的建置容量差距不大,2021年约为1.0 (GW, GWh),并且将保持并进的趋势发展,预测至2025年光伏和储能的建置数量与容量皆可达到25万/2(GW, GWh)。

日本光+储市场的渗透率

1、日本储能市场与德国类似以表后住宅为主,受益于过去大量光伏建置与10年FIT到期,加上政府补贴政策,储能的渗透率将稳健提升。但也由于日本住宅光伏建置量提升速率与储能相当,因此 储能的渗透率维持稳定;

2、日本储能表前市场相对较小需求也较低,因此渗透率也不高,但随着再生能源稳定的建置与电网需求,储能于表前市场的渗透率会缓慢提升。而表后工商市场如同大部分其他国家,发展相对 缓慢;

3. 光+储的相对占比部分,表后住宅与Total市场走势相当,清楚表明日本储能市场主要由表后住宅提供,并且光+储的占比已达到50%以上,至2025年将缓慢提升至60%上下。

澳洲光伏与储能市场

1、澳洲光伏市场需求至2025年稳定增长至7-8GW,2026年后缓慢成长至2030年的接近10GW;2、澳洲发展储能相当积极,且特斯拉的储能系统于2017年一次紧急应变维持了澳洲电网频率稳定,完美诠释了储能系统的重要,让不论是澳洲或是特斯拉都更有信心面对这个市场。2020年澳洲 的储能规模为0.58 GWh,至2021年突破1 GWh达到1.16 GWh ,同时表前与表后住宅的市场规模比例由1:1.4变为2.3:1,这一转变并不表示表后住宅发展迟滞或萎缩,而且表前市场更快速的扩张;3、今年开始,澳洲不论在表前、表后工商或是表后住宅的发展速度差异都不大,与欧洲相似属于表前与表后均衡发展,预测至2030年澳洲表前与表后住宅的累积储能规模都可突破15GWh。澳洲光+储市场规模与占比预测

1、虽然澳洲近年积极布局绿色能源以及发展储能,最典型的案例为特斯拉建置的储能电站,但目前储能的市场规模依然不大,且光+储的渗透率仍偏低,光+储主要比重还是来是表后住宅市场, 达到65%左右;2、随着澳洲表前市场快速发展,预估2023-2024年表前与表后住宅的光+储规模将达到1:1。另外也因澳洲光伏建置规模相对较小,表前光+储需求规模就不大,再加上表后住宅储能稳定且较快速 的成长,所以澳洲的光+储表前与表后住宅市场规模大至会稳定在1:1的走势,这也是与其他国家(地区)较不同之处;3、预测今年澳洲光+储市场将接近1GWh,光+储/储的占比快速提升至超过50%,并至2027持续稳定提升,2025年光+储的市场突破2GWh。澳洲住宅光+储市场规模与安装比例预测

1、澳洲于这两年非常积极在发展储能市场,不论是表前或是表后住宅,2020年住宅储能/光伏安装数量为3万/37万,累积安装比例接近0.8%/21%,清楚表示澳洲的住宅光伏发展成熟,且安装比 例为全球之最,并为后续住宅储能立下很好的基础,而至2021年光伏累积安装数量已突破300万。2021年储能安装数量维持在3.5万左右,预期今年将快速成长至突破5万;2、澳洲住宅光伏已发展至成熟阶段,预估未来安装数量缓慢成长至保持在40万上下,容量接近4GW,至2030年累积比例达到55%左右;而住宅储能则是每年持续增长,但至2021年1%左右的累积 安装比例表示渗透率不高尚于发展初期,且安装数量与日本、德国相比仍有较大落差,预测至2025年后才会有比较明显的提升,换句话说仍有很大发展空间。澳洲光+储市场的渗透率

1、澳洲住宅储能虽然发展相对成熟,但因光伏建置数量远高于储能,造成住宅储能的渗透率反而不高的现象。但随着光伏建置数量趋于稳定而储能数量持续上升,2023- 2024年开始储能的渗透率较显著提升,达到20%左右;

2、表前市场的储能渗透率快速增长,预期今年即可达到50%,至2024年超过80%;

3、光+储市场主要来自表后住宅,其相对占比达到60%以上,但随着澳洲较积极的再生能源发展,储能在表前市场的应用快速提升,预期2023-2024年左右表前光+储的占比将与表后相当,达到70%。

中国光伏与光+储市场的潜力

1、储能配套政策由2021年8月至2022年6月加强不少,不少省份除了提高配套 比例之外,也将政策由优先提升为强 制;

2、从光伏装机量、政策分析,可预期后续表前市场发展空间充满想象,且由目前各省份的强制配套政策搭配光伏规模,已可得知该省份的储能需求;

3、光+储的政策是对于表前市场(发电侧), 以光伏角度就是集中式,而分析2021 年的光伏建置比例,全市场集中式占比为47%,累积集中式占比则为65%, 而三大条件将让中国储能表前市场大 幅增长。

第一:各省市的“光+储”政策;

第二:全球最大光伏市场;

第三:虽集中占比下降但加速的光伏市场规模,仍造就大量集中光伏需求。

4、积极的分布市光伏布局,未来若有相关的储能政策实施。将可刺激表后储能市场快速增长。

由光伏安装量解析各国(地区)“光+储”发展趋势

1、中国为全球最大光伏市场无庸置疑,且保持快速增长,至2025年规模接近170 GW;美 国与欧洲市场增速与规模較相近,但歐洲受到Re Power EU刺激,其增速將提升,至 2025年超過60 GW;

2、日本、澳洲高比例的表后光伏市场也说明其表后储能市场的潜力;

3、中国与美国大量的集中式光伏建设将会带动表前光+储需求,且大规模高占比的集中式光伏发展,也让中、美的储能应用端比例与其他国家(地区)差异较大。

由电价解析各国(地区)“光+储”发展趋势

1、支撑、刺激储能产业快速发展的因素除了政策、锂电池成本之外,工业与民生电价、 峰谷价差也是非常重要因素之一,尤其是针对表后市场更是如此;

2、2021年12月的全球平均住宅与工业电价分别为0.138与0.131USD/kWh,住宅电价较明显分为两个级距,首先是日本、澳洲以及欧洲的瑞士、英国、意大利等都在0.2 USD/kWh以上甚至德国接近0.35 USD/kWh。而亚洲、东南亚国家则多在0.1 USD/kWh上下或更低,而目前全球表后住宅储能发展较好的国家如德国、日本、澳 洲、意大利等,很显然都是高民生用电的地区;

3、目前全球的工商业储能发展都相对较不成熟,因为要考虑的因素更多特别是安全问题,另外工商业也不象表前或是住宅市场可较容易的有光+储配套,工商业储能的电力来源基本还是市电,因此推行上难度也较高。但越来越多的企业将传统铅酸电池 的UPS更换为锂电池,也算是默默在为工商业储能铺路。

美、德、日、澳住宅“光+储”市场

1、2021年美、德、日、澳的住宅光伏安装数量突破1000万,储能安装数量约150万,累积的储能/光伏安装比例由2020年的11.2%提升至13.7%,说明住宅储能已渐渐在加速成长。至2025年,光伏与储能规模将达到1800万与500万,储能/光伏安装比例提升至超过25%;

2、此四国当中又以德国与日本的发展最快,累积的储能/光伏比例超过20%,但德国的快速成熟发展将逐渐与其他地区拉开差距,至2025年储能安装比例达到10%,而储能/光伏比例甚至接近50%;

3、澳洲是全球住宅光伏安装比例最高的国家,2021年已达24%,虽然近年大力度推广储能,但住宅储能安装比例也仅有1.1%,即便发展最好的德国也只是3.2%,说明储能产业的成熟还有很长的路需要走。