化学发光迎来大规模降价,国内免疫诊断市场跨入新阶段。

25省IVD集采落地广西8月26日,广西壮族自治区医保局发布《自治区医保局关于做好二十五省(区、兵团)2023年体外诊断试剂省际联盟集中带量采购和使用工作的通知》。

根据《通知》,本次采购周期自2024年9月26日起计算2年,全区范围内所有公立医疗卫生机构及参与报量的其它各类医疗机构均应按要求优先采购、使用中选产品。具体如下:

此次联盟集采的成员包括:安徽省、河北省、山西省、内蒙古自治区、辽宁省、吉林省、黑龙江省、福建省、江西省、山东省、河南省、湖北省、湖南省、广西壮族自治区、海南省、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区、新疆生产建设兵团医疗保障局等25省(区、兵团)。

根据安徽省医保局披露,本次集采企业报价平均降幅为53.9%,预计年节省采购金额近60亿元。其中传染病八项(化学发光法)最高降幅65.2%,最低降幅50.01%,平均降幅54.14%。

本轮集采降价相对温和,且国产厂家多种品类项目报量居前,有望借助集采契机实现快速放量,加速化学发光领域进口替代。

据东北证券统计,在传染病八项、性激素六项、糖代谢两项的报量占比中,A组国产品牌占比分别为67.18%、23.40%、39.77%。

随着集采中选结果开始落地执行,国产化学发光即将迈入新的序章。

国产化学发光捷报频传8月以来,各大企业相继披露半年报,国产化学发光领域捷报频传。

新产业新增装机势头迅猛,2024H1在国内市场完成了全自动化学发光仪器装机796台,大型机装机占比达到75.13%;海外市场中共计销售全自动化学发光仪器2281台,中大型发光仪器销量占比提升至64.80%,较上年同期增长10.07个百分点。

安图生物产品线进一步丰富,现已获得了184项磁微粒化学发光诊断产品的注册(备案)证书,通过自研以及合作方式布局胶体金、POCT化学发光等产品系列。

迈克生物的高速全自动化学发光免疫分析仪i6000和生化高速全自动分析仪C2000获证。在海外市场方面。6项化学发光试剂产品获得欧盟公告机构BSI、南德TÜV SÜD签发的IVDR CE证书。

尚未公布最新半年报的亚辉龙和迈瑞医疗,也在此前释放出化学发光业务的积极信号。其中,亚辉龙2023年在公司营收整体下降的情况下,其化学发光业务实现了50%的增长;迈瑞在投资者关系活动记录表中提到,要在2025年底之前实现化学发光产品竞争力全面对标国际一流品牌的目标。

在化学发光领域布局多年的万孚生物也见了回报,2024上半年共完成68项新品开发及改进,构建了涵盖管式化学发光与单人份化学发光的双重技术平台体系,且提出到2026年化学发光业务销售收入较2023年要翻三番的目标。

太平洋证券测算,2018年化学发光国产化率仅为16%左右,2022年提至28%左右,预计2024年有望提升至30%以上。

伴随大规模集采以及产品力升级,国产化学发光向高等级医院的渗透速度正在加快,本土品牌有望借机再度扩大市场半径。

IVD多领域全国联采来袭

新品类掀起新变局

截至目前,体外诊断已经历多轮联盟集采,覆盖了全国绝大多数省市,具体如下:

制图:赛柏蓝器械

今年5月国家医保局发文,2024年将重点指导7大全国联采工作,体外诊断就占了两大项目,分别为江西牵头开展生化类体外诊断试剂联盟与安徽牵头开展肿瘤标志物等体外诊断试剂联盟。

其中,江西已于近日开展糖代谢等生化类检测试剂等34类品种的信息填报,包括糖代谢、离子微量元素、血脂和脂蛋白、肝功类、胰腺类、肾功类等6个类别。

安徽肿瘤标志物集采尚无最新消息传出,但参照其他全国联采项目的动向,预计也将在年内启动。

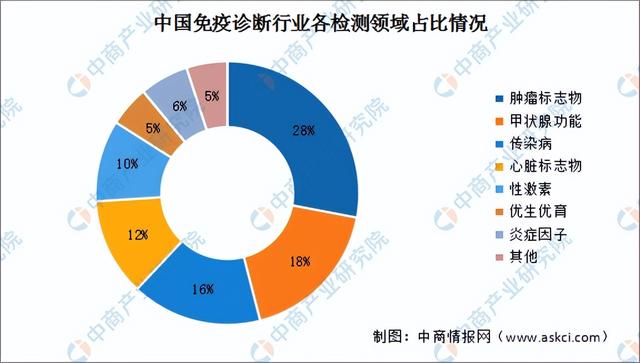

根据中商产业研究院统计,从免疫诊断行业各个细分市场来看,肿瘤标志物检测、甲状腺功能检测和传染病检测是我国免疫诊断项目中,规模排名前三的领域。其中肿瘤标志物检测项目市场最大,占比达到28%。

来源:中商产业研究院

近年国家层面对癌症早筛的重视程度加深,肿瘤标志物检测应用场景正持续拓宽。

国家卫健委《关于印发健康中国行动—癌症防治行动实施方案(2023—2030年)的通知》中提到,具备条件的二级及以上医院设置肿瘤科,能够开展癌症筛查和常见多发癌种的一般性诊疗。

在全国联采的驱动下,肿瘤标志物市场将掀起新的风暴,国内IVD企业也将获得新的发力目标。