文|老墨

没想到很多朋友还是很关心,所以咱们就再来聊聊,最近网上疯传的关于中国楼市的一个境外新闻。

新闻:中国有关方面正在考虑进一步下调存量房贷利率,允许规模高达38万亿元人民币的存量房贷寻求转按揭,以降低居民债务负担、提振消费。虽然这则消息没有获得官方证实,但既然大家还是这么关心,咱们就假设如果真的发生了,到底有什么影响呢?

你要是问我,有没有可能下调房贷利率,我认为绝对有可能。因为截止到6月底,央行公布了数据,2季度个人住房房贷余额仅有37.79万亿,已经跌破了38万亿。

这可是连续第二年下跌了,而且跌幅相比2023年更大,原因很简单,就是提前还贷的人多了。

说句实话,只要提前还贷的人越多,银行就赚的更少,那你说银行会怎么做?他们不可能求着各位贷款买房,那就只能让利,也就是下调贷款利率。

于是,各地就出现了“卷”利率的新闻。

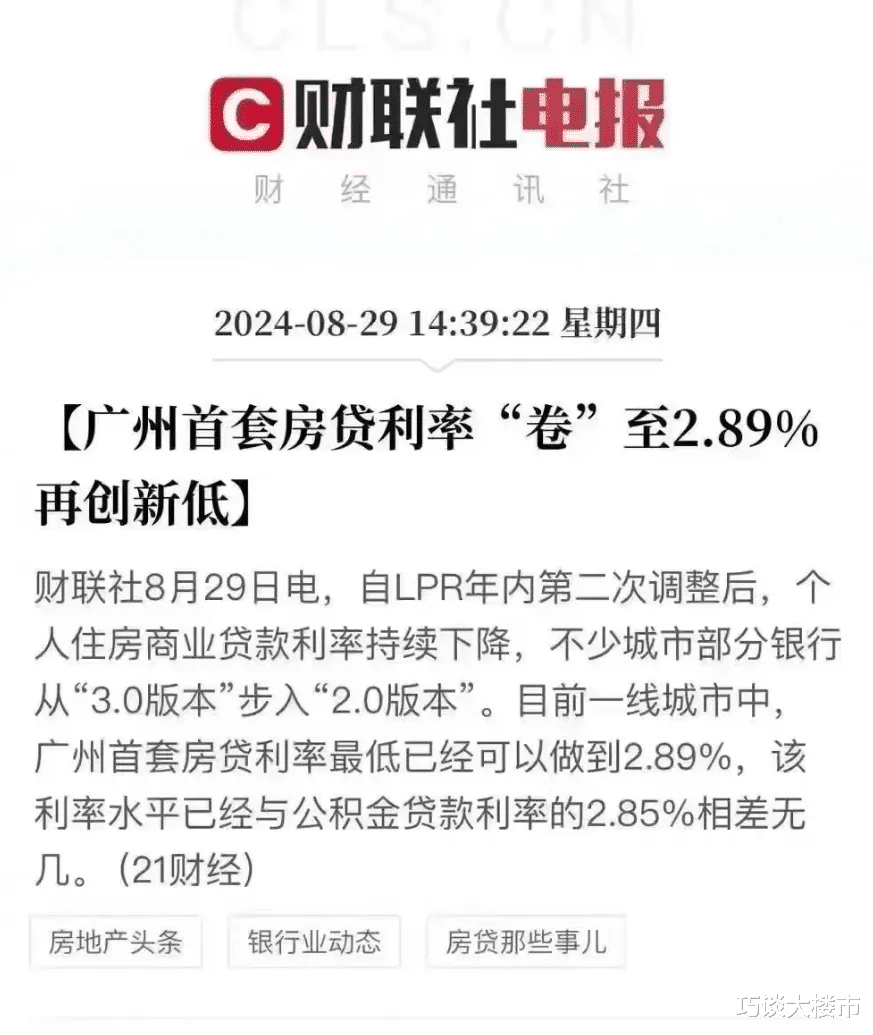

反正每次一线城市都差不多,只要北上广深中有一个城市出台楼市政策,其他三个都得跟上,这次是广州在打头阵,估计很快就会全面铺开。

而且你发现了没有,有一点很奇怪,每次都是首套房业主“吃肉”,首套房利率一降再降,而存量房业主顶多“喝喝汤”,下调的次数很少。然而中国存量房家庭规模巨大,占比接近一半:中国有31%的家庭拥有两套住房,10.5%的家庭拥有三套及以上住房。

这个数字可是不小,也就是整个中国有超2亿户存量房家庭。

一是覆盖面广,二是现在存量房贷家庭的压力太大了,还是以广州为例,首套房利率最低为2.89%,而存量房贷款最高却达3.7%,足足差了0.81%,也就是说假设贷款200万买房,短短三十年就相差了32万的利息。就算把范围扩大到全国四十五个重点城市,首套房和存量房贷利率也相差了0.42%。

退一万步来说,就算银行只是为了减少一些提前还贷的人群,下调存量房贷利率也是有可能的。

其实我很纳闷,转按揭又不是什么高深莫测的政策,怎么有那么多人看不透呢?直到几天会,我才发现了原因!很多人都被网上的解读内容带偏了。

说到底,转按揭的关键在于两点:一是新旧银行的利息相差多少?二是你的房子到底跌没跌?

因为转按揭就是换一家银行来重新贷款,比如你之前在A银行办的房贷,现在换到B银行,而这就是转按揭。再加上境外新闻的数字太敏感了,38万亿,正好是这两年中国个人住房贷款的余额,难怪还没得到官方证实,就在网上掀起了舆论。

下面就再以广州为例,当然了,方法在所有城市都是通用的,大家自己就能算出来。

各家银行的存量房贷利率确实差距不小,低则只有3.15%,而高则却达到了3.7%,还是假设贷款200万买房,三十年的利息就相差了22万,月供也少了600多。再加上部分银行还有优惠,甚至首套和存量房贷利率相同,都是2.99%,这个诱惑就更大了。

于是,这就解决了第一个问题,转按揭确实能省钱,甚至还能“省大钱”。但是请注意,这里必须有一个前提:

你的房子没跌价,否则转按揭就没这么好了,而网上的很多解读内容都没有提到这点。

你难道没想过?既然是换一家银行,如果在你买房到现在的这段时间,房价跌了怎么办呢?比如当初你买房的市场价是200万,贷款六成为120万,而现在的市场价就只有120万,新的银行还会贷款这么多钱吗?

好,就算不会跌这么狠,现在的市场价是180万,贷款六成也只有108万,这中间还是有空缺。

这才是转按揭的问题关键,然而很多人都忽视了。

实际上,转按揭涉及一个重新评估的流程,也就是要按照目前的市场行情来重新定价,涨价了都好说,可一旦降价就难搞了,你就肯定要再交一笔钱。

还是拿上面的例子来说,当初你买房时贷款了120万,而现在市场价跌到了120万,新的银行就会以总价120万来评估贷款,六成就是72万,这一前一后就相差了48万,不管你这么多年还了多少,只要剩余本金高于72万,那就还要交钱。

当然了,除非是利率相差很大,已经大到超过48万,至少也大到除去偿还了一部分之后的差价。

其实不管是存量房贷,还是转按揭,这两者的核心都是利率差,背后说明还贷压力大。

毕竟广州是中国为数不多的一线城市,房价具有特殊性,那我们就以全国均价来作为例子。截止到7月底,中国商品房均价约1万元/平,一套房子总价再低也得有80多万,如果房贷利率相差1%,三十年后的利息也相差了10多万。

10多万,这个数字不小了,更何况总价80多万,基本只是县城一套房子的总价,中小城市都得百万起步,这就是现实。

实际上,房贷利率一直在降,只是过去我们太强调首套房,而很少提到存量提到存量房,这才导致这次境外媒体放出声之后,才这么引发关注。

至于转按揭,就更简单了。

这就是利息差和房价走势的比较,因为在最近几年里,中国整体房价确实在缓跌,就连北上广深都跌回了2016年,所以到底选不选择转按揭,就必须要进行这种比较。

我的建议是,大家自己算好账,但要注意减去这几年已经偿还的房贷部分。

当然了,大家也不要因此就给中国楼市下结论,单单是利率,还无法全面反映楼市的好坏,而且这仅仅是外媒的报道,不管是有意为之,还是客观预测,我们要做的就是提前准备,如果证明确有其事,我们提前算好账,就能未雨绸缪。

而不是大谈特谈国家,不管是全球任何国家,房价收入比都会超出合理区间,这是资本运作的结果。

现在利率不断下降,甚至都接近公积金贷款,这就已经是好消息了。有人曾这样说,如果房贷利率能降到0%就好了,这完全就是悖论。

就算是生活中,找朋友借钱,还要请他们吃顿饭,而动则百万的借款,没有利息确实不可能,但是实话实说,过去房贷利率确实很高,甚至高的离谱,这是问题,必须解决。

如果这些内容得到了官方证实,那无疑就是楼市的大洗牌,这点毋庸置疑。

对此,你怎么看呢?

欢迎友善讨论、点赞、讨论、收藏!