2006年,孟加拉国格来珉银行的创始人尤努斯获得诺贝尔和平奖,而这一年也是中美两国普惠金融的元年。在这之后,中国的很多普惠金融实践者,都称自己是受到尤努斯的启发而创业。但尤努斯恐怕未料到中国互联网普惠金融行业的发展走向。实际上,进入2019年,大众对关于P2P的“暴雷”媒体报道已经见怪不怪。就在这个刚刚过去的夏天,连续发生的几个行业负面新闻,诸如信而富面临美国退市,陆金所被报道停止网贷业务,证大公司法人自首,还在不断使互金行业蒙雪披霜。

在互金上半场里,民间资本涌入,金融机构插足,融资的融资、上市的上市,看似形势一片大好。

但到了下半场,获客贵,风控难,成为行业的基本特征。在这个背景下,有的普惠金融公司铤而走险,有的违背初心,整个行业都陷入了一种对外来的不确定性之中。

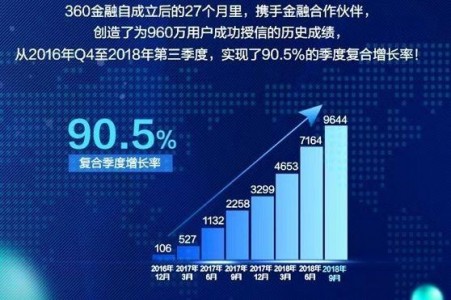

在这个背景之下,趣店靠助贷业务华丽转身,360金融凭借自身科技实力和助贷业务强势增长,成为了互金行业罕见的逆势上升者。特别是后者,2018年12月才登陆纳斯达克,作为第一家上市的科技巨头系金融科技公司,被广泛认为是对BATJ系金融科技公司的未来上市有着标杆示范效应。待到2019年的春天里发布了自己第一份年报,360金融业绩增长大大出乎外界预料:净收入比2017年增长464%,净利润增长624%。在互金行业的曲折发展过程中,后发先至的360金融,其实给行业指引出了一个方向。内外强大中台,解决获客贵基础建设问题2019年入秋,在行业的肃杀气氛中,360金融的第二季财报再一次给行业注入强心剂。8月23日,360金融发布的2019第二季度财报。财报显示,360金融在第二季度实现收入22.27亿元人民币,较2018年二季度9.79亿元增长128%;净利润为6.18亿元,而去年同期为净亏损1.42亿元;在非美国会计准则(Non-GAAP)下,净利润为6.92亿元,相比2018年第二季度3.24亿元增长114%。此外,运营数据方面,360金融2019年第二季度促成贷款总额为483.78亿元,同比2018年第二季度212.77亿元增长127%;在贷余额为612.89亿元,同比2018年6月30日262.68亿增长133%——这个业务规模,已经不亚于很多头部的城商行和持牌消金公司。

这已经是360金融连续两个季度,在主要经营指标上实现同比三位数百分比的增长。

整个行业从如火如荼骤降到一片肃杀,在这样的背景之下,2018年底才上市的360金融,是绝对的后发先至。

中台这个由美军的作战体系演化而来的词汇,在被阿里巴巴这样的公司树立为组织迭代的指导思想后,已经成为管理学中的显学,在世界的各大知名互联网公司的管理案例中被广泛提及。

随着组织的庞大化和业务触角多元化,部门墙厚重、各自为战导致重复造轮子的现象成为常态,组织自身的维护成本极高,而“中台”的核心,可以简单理解为地基搭建,上层建筑的稳固和安全,很大程度决定于地基的深度和广度,因此企业在不收敛业务边界的前提下,可以通过前期中台的搭建,收敛研发、客服、物流等资源,提升运营效率,降低创新成本。

相比之下,传统金融机构虽然实力庞大,但由于数据没有结构化,导致中台系统建设缺失,造成了在前端获客(授信)与后台催收的成本居高不下。而互金新贵们,由于缺乏资源建设技术中台,往往选择直接降低授信门槛,这也是“暴雷”事件频发的主因。

反观360金融,获客正是其技术的“优势战场”。

在二季度,360金融科技服务促成的交易大幅增加,单季交易额达到38亿元人民币,占全部放款额的8%,比上一季度增加10倍以上。360金融CEO吴海生讲到,科技服务是360金融的下一个发力点,未来公司的科技服务收入占比将逐步提高。

其实,还有另外一个鲜为人知的事实:360金融其实是市场上里面,少数几家通过外部流量继续实现高增长的公司。

举例来说,在360金融的智能营销体系里,跑通了整个广告行业都没有普遍跑通的DSP系统,它汇集了各种广告交易平台、广告网络、供应方平台甚至媒体的库存,以帮助代理商以一个统一的接口,来管理一个或多个广告交易市场账号。DSP并非是新概念,但广告行业自身却没有跑通,究其原因,就是整个网络的流量越来越趋于封闭化、孤岛化,各大流量平台都把优质流量捂住做自己的变现产品,而需求方自身也缺乏足够的结构性数据与流量方匹配。

实际上,没有强大技术中台的互金公司,往往习惯于到贷款超市买低价流量,这本质上是降低了授信门槛。然而,对于金融业务来说,选择什么样的用户(流量)就决定了自己产品的客群与盈利模式。不管是低价购买低价值流量,还是高价购买高价值流量,都会导致互金公司的风控成本居高不下。

而360金融由于有了强大的技术中台的基础支撑,恰好能用相对低廉的价格购买到各大流量平台的优质流量,也就高效解决获客贵难题。

360金融大脑,解决风控难问题7月3日,央行发布2019年第一季度支付业务统计情况。虽然官方口径是“全国支付体系运行平稳,社会资金交易规模不断扩大,支付业务量保持稳步增长”,但媒体还是从中发现了令人担忧的信贷局面。数据显示,在第一季度,信用卡逾期半年未偿信贷总额高达 797.43亿元——而在8年前的2010年,信用卡逾期半年未偿信贷总额还不过是76.89亿元——8年间翻了10倍, 这很难说中国的消费信贷市场总体健康。再联系到网传的关于90后普遍借债度日的调查,不得不让网络信贷的资金出借方捏一把汗。

依托360集团在安全领域十余年的数据积累和技术积淀,基于IMABCDE(智能硬件、移动互联网、人工智能、区块链、云计算、大数据、边缘计算)等前沿核心科技,360金融自主研发了一系列、赋能金融机构的科技解决方案,这套数据智能系统集成为360金融大脑。

而作为巨头系互金公司的360金融,则依靠强大的研发能力和用户数据基础,把客户数据与准客户数据打通。在数据打通之后,无论获客环节还是还是风控环节,都可以大幅度提高效率,它实现的价值是指数性增长,而非线性增长。

2017年年初,雷军曾在小米公司年会上说道:

“将来,所有的商业巨头都是互联网公司,也都是金融公司。”然而现在来看,局面并没有那么乐观。互联网金融业务并不是一个简单的流量生意。实际上,金融行业如火如荼发展了十余年,至今都没有迎来互金公司备案这只“靴子”的落地。这表明政府在承认互金行业对社会经济的促进作用的同时,持有着非常谨慎的态度。而作为唯一一家巨头系互金上市公司的360金融,不但对BATJ系金融科技公司,其实对所有的互金赛道从业者,都有着标杆示范效应。