第45周钢材市场

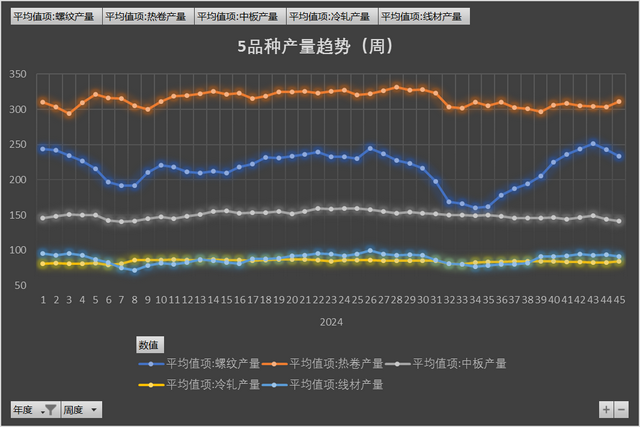

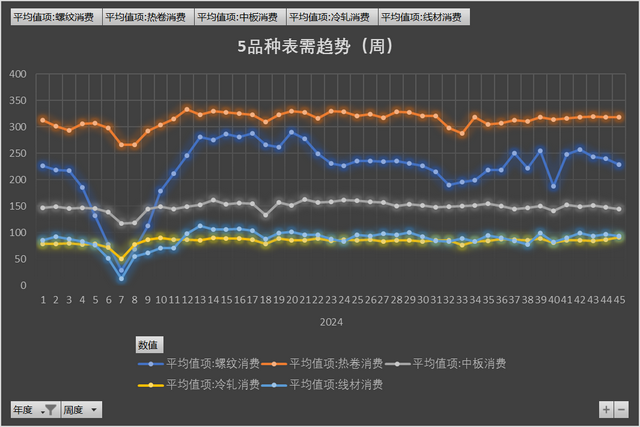

本周5品种合计产量861.49万吨,环比降5.79万吨;表需877.6万吨,环比降14.1万吨;总库存1218.79万吨,环比降16.11万吨;

整体产量延续小幅下降,铁水持续流向卷材;建材表需连续3周下降,低于往年同期水平;库存下破年内新低,为近10年最低水平;整体数据中性;

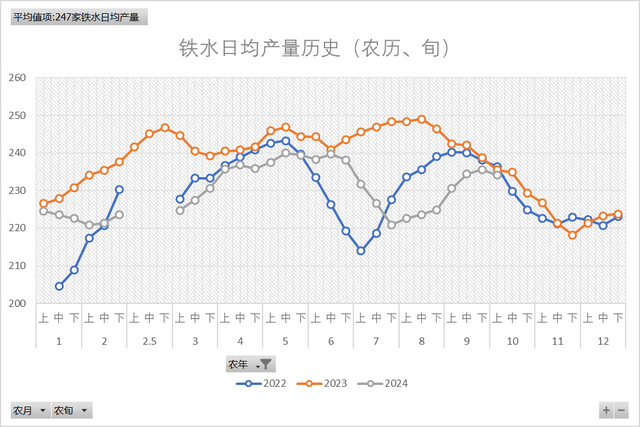

本周铁水日均产量234.06万吨,环比降1.41万吨;高炉开工率82.29%,环比降0.15%;高炉开工率由增转降,铁水日均产量大概率见顶;

钢坯

本周钢坯成本均价3253元/吨,环比增3元/吨;出厂均价3138元/吨,环比降16元/吨;盘面利润-109元/吨,出厂降幅大于成本,盘面利润亏损走阔;

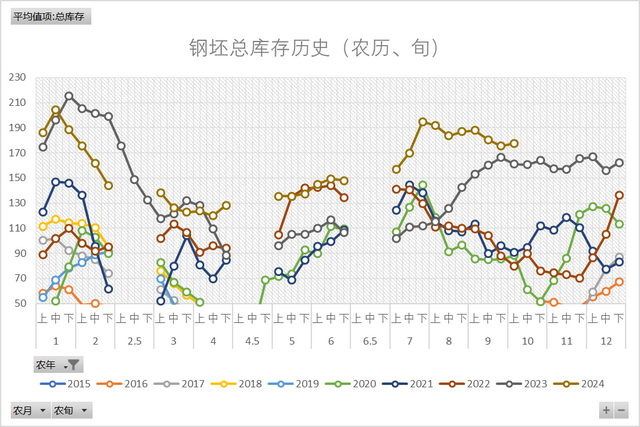

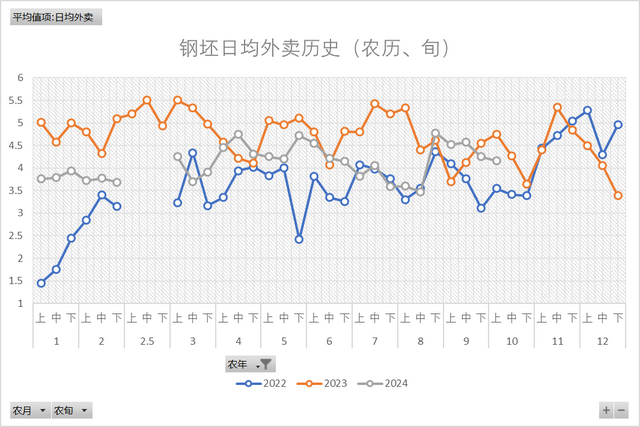

本周钢坯总库存178.71万吨,环比增2.1万吨;日均外卖4.21万吨,环比增0.10万吨,库存连续小幅累库,持续上破近10年高位;

螺纹

本周螺纹成本均价3473元/吨,环比降2元/吨;市场均价3458元/吨,环比降34元/吨;盘面利润-15元/吨,市场价格重心下移,盘面利润再度亏损;

本周螺纹产量233.71万吨,环比降9.51万吨;表需228.59万吨,环比降12.09万吨;总库存442.39万吨,环比增5.12万吨;库存连续3周累库,累库拐点基本确定;

本周建材日均成交12.40万吨,环比增0.74万吨;电商日均成交18.04万吨,环比增2.43万吨;电商日均成交大幅增加,建材日均成交稍有好转;

热卷

本周热卷成本均价3453元/吨,环比降3元/吨;市场均价3544元/吨,环比增16元/吨;盘面利润90元/吨,成本降,市价升,盘面利润盈利尚可;

热卷产量311.52万吨,环比增8.23万吨;表需319.01万吨,环比增0.32万吨;总库存331.28万吨,环比降7.49万吨;产量大幅增加,降库幅度收窄;

本周热卷-螺纹期货品种差162元/吨,环比增6元/吨;现货品种差86元/吨,环比增50元/吨,热卷微涨,螺纹下跌,现货差持续向上走阔;

行业要闻:美联储将基准利率下调25个基点至4.50%-4.75%,为连续第二次降息;财政部,6万亿元地方政府债务限额一次报批,分三年实施;中钢协,10月下旬会员钢企日均粗钢产量209.3万吨 同比增长8.8%,钢材库存量环比下降11.8%;海关总署,10月中国出口钢材1118.2万吨,环比增10.1%;

原料供应:铁矿港口价格暂稳运行,库存高位压力不减;焦炭第二轮提降落地,库存持平去年同期水平;废钢价格小幅下跌,日均回收量连续下降;

成材需求:高炉开工率由增转降,铁水日均产量大概率见顶;整体表需延续下降,热卷需求明显强于螺纹;整体库存持续下破历年低位,螺纹累库拐点基本确定;

本周大环境题材炒作落地,基本面弱稳运行,矛盾持续积累中,期货主力合约面临移仓换月,盘面波动加剧、放大,现货价格被动跟随反复,市场情绪多空不一,短期仍难出现明显趋势方向。