作为2020年全球唯一实现经济正增长的主要经济体,中国消费市场率先从疫情中复苏。在“民以食为天”的国度,美团的经营情况,成为了中国消费市场复苏的最佳晴雨表。

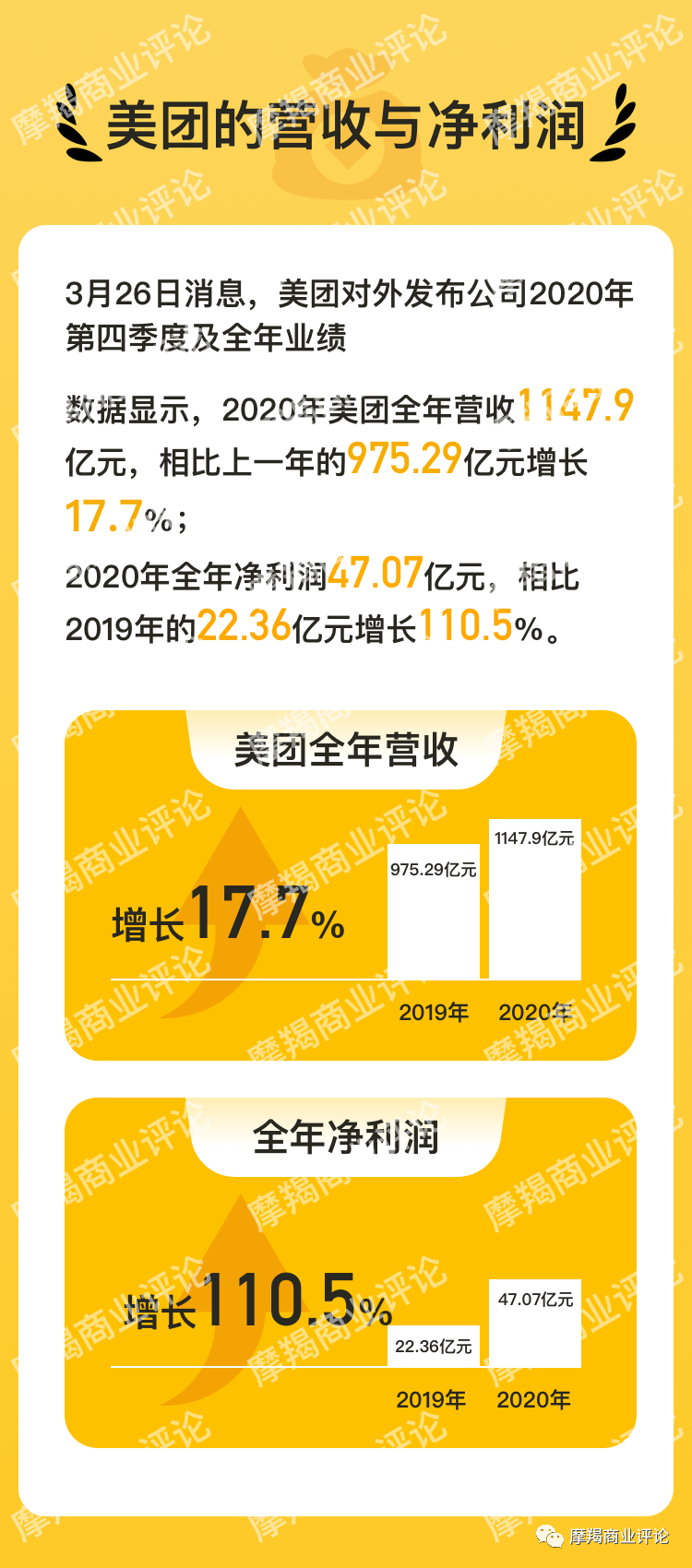

3月26日,美团发布2020年第四季度及全年业绩。得益于中国经济的强大韧性和活力,美团的主体业务保持稳步增长,全年营收1148亿元(人民币,下同),增长17.7%,创历史新高;净利润更是高达47.07亿元,实现了110.5%的翻倍增长。

此外,年度交易笔数破百亿,在2019、2020年投入的新业务增长迅猛,同样是美团2020年财报的亮眼之处。

在2020年,美团与其他商业主体一样,都遇到了巨大的挑战,然而,机遇属于有准备的人,实现逆势增长者更是如此。美团在2020年的逆风飞翔,是其战略远见、履约能力与市场优势的最佳体现。

在2019年,众多行业大佬都说一句话:2019年很难,但它将是未来十年最好的一年。人们都理解这句话,但没想到是以2020这样波诡云谲的方式呈现出来。

有不了解内情的人,似乎觉得疫情导致的足不出户,导致外卖业务高速增长,进而必然促进美团整体的业绩增长。

这与事实相去甚远。

实际上,在美团的三大业务板块之中,虽然餐饮外卖业务占营收比最高,但其毛利却远不如到店、酒店及旅游业务。比如在2019年第四季度,美团的餐饮外卖业务的毛利率是17.7%,而到店、酒店及旅游业务的毛利却是88.6%。在2019财年,前者毛利为102亿,后者为197亿。

不仅如此。美团2020年第一季度财报显示,虽然其餐饮外卖业务的交易用户数,同比增长了8.9%,但订单量却也受到疫情的重击,同比减少了17.3%。而且,美团数百万骑手的人力成本,也会随着时间的推移而增长,此外,在2020年还增加了不可忽视的防疫(如防疫工具、病毒检测及防疫培训)成本。

时间拨回到2020年3月,美团发布2019年财报。彼时,武汉尚未解封,中国的抗疫仍面临最严峻的局面。

实际上,美团在2020年面临的挑战,不比任何一家公司要少。

在2019财报中,美团提示,餐饮外卖以及到店、酒店及旅游等业务在需求端以及供应端方面均面临重大挑战。预计2020年第一季度收入将会录得同比负值增长及经营亏损。美团称,如果随着疫情的持续使得用户需求及商家运营需要更长时间才能恢复至正常水平,美团未来几个季度的经营业绩亦会受到不利影响。

然而,机遇总是藏在危险背后。贯穿2020整年波诡云谲中,其巨大的危机与变局,对于有的企业来说是灭顶之灾,使其业绩一落千丈;而对有的企业来说却是可驾驭之风浪,助其业务再攀高峰。

美团就是后者群体中最典型的一家企业,其在2020年的逆行奋进之举,可谓亮点不断。

2020年春节过后,西贝创始人贾国龙发出了“只能支撑3个月”的哀鸣。声音刚落,美团的第一波扶助措施——推出了3.5亿专项扶持基金等七项举措——即铺展开来,帮扶商户抗击疫情,恢复生产。

紧接着,在5月份,美团宣布启动扶助规模更大的“春风行动”百万小店计划,以线上化运营、优惠贷款、安心消费、供应链服务、针对性培训等六大举措,帮扶平台小店。

比如,在“春风行动”百万小店计划中,美团生意贷进一步升级帮扶举措,为包括小店在内的外卖新开店商户提供一个月的免息贷款,优质生意贷商户还可通过组合还款合理安排资金,前三个月无需偿还本金。

在贷款优惠之外,美团还推出了餐饮商户线上经营体系(ROS,Restaurant Operation System),指导商户有效提升线上经营水平。基于该计划,商户能够全面评估自身经营情况,通过完成线上任务,免费获得流量加权、美团补贴、推广代金券等多方面的权益激励。美团方面称,该举措直接帮助商户线上化营收平均增长30%、平均线上化曝光提升50%。

不难看出,在疫情期间,美团一方面“授人以鱼”,在赠送、减免、贷款等层面对商家进行了大力帮扶,另一方面又在“授人以渔”,快速响应诉求,帮助大量商家在短时间内完成经营能力向线上迁移的宏大的数字化工程。

一整年涓流泱瀼的结果,是回首看的水到渠成。

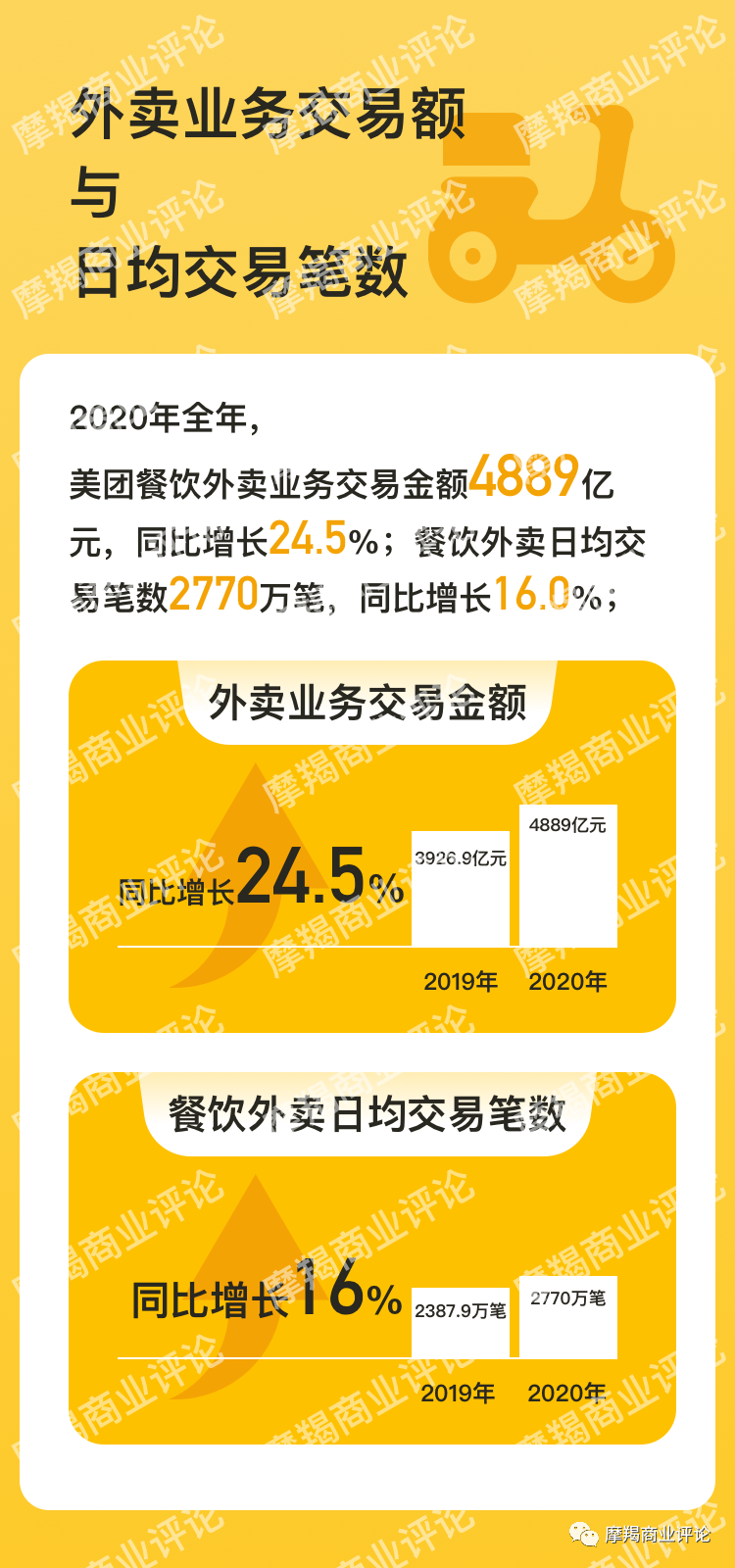

2020年,新上线美团外卖的品牌商家数同比增长127%。与此同时,美团在2020财年也实现了逆市增长,收获了全年交易额4889亿元,主营业务收入破1000亿,交易笔数破100亿,平台活跃商家数增长至680万,以及年度交易用户数增至5.1亿的亮眼成绩。

这是美团与商户一起迎接挑战,逆行奋进,共享数字化进程带来的经营红利的结果。

判断一家企业的未来,不光要看主营业务的成绩。更要看是否有新的增长点出现,这些增长点有可能会成为企业未来的增长引擎。

在美团的2020年财报中,也充分反映出了这方面的信息。

比如,在主营业务中,通过更加丰富多元的在线营销产品,美团进一步激发了中小商家的活力,涌现出一批如密室逃脱等增长显著的垂直新品类。

但比主营业务更令人振奋的,是美团在2020年重点投入的新业务增长。

2020年财报显示,美团的新业务及其他部分的收入为273亿元,同比增长33.6%,占美团全年总收入的23.7%。而在2019年,新业务及其他部分的营收贡献为20.9%,新业务在拉动营收方面的作用明显增强。

特别值得的关注的,是在疫情期间大放异彩的美团优选与美团闪购业务。

在美团优选之前,美团已经上线了前置仓模式的美团买菜业务。但相比于美团买菜,美团优选社区团购平台的展示成本更低,采购成本、销售价格、物流配送成本也都有明显降低。此外,其获客成本也由于团长社群运营的特性降低,而且获客裂变效果更好。

据了解,美团优选在四季度已覆盖全国约2000多个市县,覆盖率达90%。为了能够渗透到更下沉的市县,包括偏远的农村地区,美团优选正在着力建设供应链和“次日”配送能力。此外,通过数字化下沉,美团优选助力当地村民在家门口就能获得就业和创业机会,实现农民增收,助力乡村振兴。

在美团优选之外,美团闪购在药品、鲜花等品类方面的订单量继续保持强劲增长,实现日订单峰值约450万。美团买菜则通过加大采销能力建设、优化供应链管理和网点覆盖,推动业务规模稳步增长。

实际上,早在多年前确立餐饮到店与到家业务的市场绝对优势之后,美团已经走上一条持续打造创新增长引擎之路,并建立起了从试错、复盘到再投入、战略升级的一系列方法论,酒旅业务就是这样发展壮大的。

时至2020,美团在这条探索之路上可谓已经是经验丰富、踌躇满志。其标志,就是以近两年诞生的美团优选、美团买菜和美团闪购业务的高速增长。

特别是2020年暑期才上线的美团优选,是美团新业务战略布局的典型代表。美团并未因为疫情的干扰而放弃业务创新,这反映了美团的战略定力;美团优选实现的高速增长,则充分体现了美团的履约能力。

最引人瞩目的是,美团打造的这些未来增长引擎,都是被统摄在“Food+Platform”的公司战略之下,从未偏航。而随着这些新业务逐渐成熟,美团锚定未来的“万物到家”愿景,也正在逐渐成为现实。从2020年财报看,美团的战略新业务拓展,可谓步步为营。

逆势增长的背后必然是勇于逆行。

2020年对于中国来说是惊心动魄逆行而上,同时也是波澜壮阔开启新局的一年。2020年对于美团亦如是。

从一开始平台面临的巨大考验,到收获一份沉甸甸的2020年财报,这背后,是美团携手平台商家,以战略为标尺,以科技为依托,以市场手段为助力的逆行奋进。

而从美团到店、酒店及旅游,以及新业务的反弹、增长趋势望去,美团整体的增长尚未有穷期。