最近,港股成为“最靓的崽”,一副要“飞龙在天”的态势。

前一阵,港股通红利税考虑减免的传闻,又给行情添了一把火。

彭博引述消息报道称,国内监管机构正在考虑减免内地个人投资者通过港股通投资相关上市公司,在取得红利时所需要缴纳的20%所得税。

彭博社一向是消息灵通的,大家的信任度也比较高,受利好消息的影响,港股涨疯了,恒生指数跳空高开,收涨2.3%,创出年内新高,其中高息股涨幅居前。

港交所对此消息不予置评,既没有实锤,也没有辟谣,又多了一些真假难辨的感觉。

个人投资者港股通红利税减免会带来什么影响?市场为什么会有这么大的反应?

要解释这个问题,我们需要搞清楚A股和港股投资者税负的不同。

A股投资者理论上按20%税率缴税,但是可以靠期限减免。

持有期在1个月及以内,按照20%征收所得税;

持有期限在1个月以上、1年(包含)以下,收取10%的所得税;

持有时间大于1年免征税。

港股通个人投资者税负远远大于A股,理论税率是20%,但实际上执行是20%-28%,因为还存在重复征税的情况。

红筹企业要先按照法人投资者的标准,代扣10%的企业所得税,剩余股息再由中证登公司代扣代缴20%的股息个人所得税,累计后实际税率为28%。

香港地区的个人投资者,并不需要缴纳股息税率,内地机构通过港股通投资,股息红利可以享受企业所得税优惠,只有港股通个人投资者是没人疼的孩子。

(A股VS港股通红利税征收标准)

在股息和分红方面,港股一直是领先A股的,但因为税率不同,影响实际回报率。

港股通税率机制下,内地投资者投资高息股票的回报率,无形中被吞掉了一部分,导致咱们对高息股的偏好无法外溢到港股。

假如港股通红利税减免的消息可以落地,也可以提高港股高息股的吸引力,增加港股的流动性。

当然,我们说的是如果,消息是真是假,暂时还不能确定。

抛开真假未定的利好消息不谈,在市场隐隐通缩之际,市场利率不断下行,10年期国债收益率已经到2.32%左右,处于历史低位。

资产荒背景下,高股息资产正日益受到关注,上证红利指数5%的股息率,远超定存利率,对部分投资者来说比存款合适。

可以说,未来红利投资是大势所趋。

业绩良好、盈利较强、现金流稳定的高分红公司,能够提供确定性比较高的分红回报,有部分类固收的性质,给投资者提供安全垫。

今年以来,红利板块的表现亮眼,红利指数、中证红利指数、深证红利指数年内涨幅排名前三,且累计涨幅均在10%以上,与红利相关策略的ETF平均收益为10.62%。

伴随着上涨,众多资金涌入,不少公募也开始布局。

但俗话说,人多的地方不要去,现在投资还是一个好时机吗?有没有追高的风险?

来看一下数据。

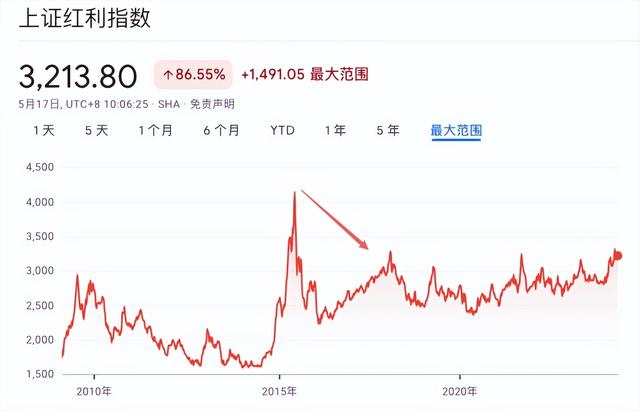

从红利资产的历史估值来看,中证红利、上证红利和中证国企红利指数,现在的市盈率分别为7.13倍、6.5倍和6.88倍,处于近5年百分位的63.7%、65.59%和69.8%分位数。

(来源:理杏仁)

再看一下股息率,中证红利、上证红利和中证国企红利指数,现在的股息率分别是5.11%、5.39%、5.13%,还算是比较高的。

港股红利的股息率会更高,超过6%。

所以综合来看,虽然红利指数经过一段时间上涨,但现在还不能说是贵。

至于公募基金的持仓,中信保诚基金的测算数据是:

2017-2019年期间,红利风格持仓在30%左右,2022年进入减仓,持仓比例不足15%,2023年下半年到2024年,比例不足20%的位置,公募占比不算太高。

市场对红利指数的关注度提升了,不过目前来说,依然不能称得上是“拥挤”。

A股市场风格变幻莫测,每年“城头变换大王旗”。

最近三年,投资环境和投资者的心态已经发生了巨大的变化,或许是感受到了经济收缩,很多人从“要未来”、“要成长”,转变成“要确定”、“要现金”。

投资者拿着高股息、高分红的股票并长线持有,一来可以通过每年分红获得定期收益,同时也能赚到长期向好带来的股价溢价。

不过,还是得提醒一下,红利指数投资也并非十全十美,在牛市或者赛道股行情占优的时候,红利策略表现相对较差,同时,前两年也有跌得比较惨的时候,中间扛不住波动被震出去了,就吃不到收益了。

从配置的角度看,红利板块是具备投资价值的,高股息、高ROE的防御属性,也比较适合和成长板块互补。

红利这种策略,投资的前提,依然是“长期”二字。