我国进入21世纪后,依靠外贸出口、房地产等步入高速发展时代,2000年~2014年相继超过意大利、法国、英国、德国、日本成为世界第二大经济体。经济高速发展后,基本上每一个国家都会面临发展减缓、房价快速下跌等共性问题。

2000年以来,以房地产为支柱引领下的高杠杆发展模式,基本上已告一段落。随之居民资产配置也发生了很大的变化,原来以房产配置为主,逐步转向均衡资产配置。疫情后,我国经济恢复短期“波浪式发展、曲折式前进”。同时,房地产市场供求关系发生重大变化,低利率环境下寻找稳健收益的资产更显重要。

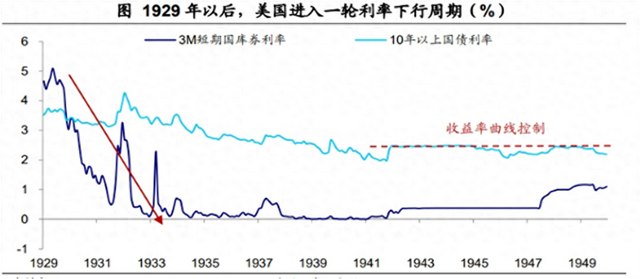

上世纪30年代美国也经历了一波低利率周期。参考短期国库券利率,当时利率高点出现在1929年(5.1%),而后到1933年已降至0.5%以下,并一直保持到1947年。期间美国还经历了严重的经济衰退和通货紧缩。

美国20-30年代低利率区间内,对比大类资产收益率:债券>股票>物价>房价(不含租金)

近30年来,日本经历“低利率”到“零利率”甚至“负利率”周期。90年代初,日本政府主动收紧挤泡沫,股市、地产市场泡沫先后破裂。居民、企业部门资产负债表受到严重冲击,社会增长动能衰退;实际经济增长和物价快速下跌。为摆脱危机,日本央行转向宽松货币政策,1991年7月到1995年9月连续9次下调政策利率,贴现率对应从6.0%降至0.5%。之后,受到亚洲金融危机影响,1999年,日本央行又将无抵押银行间隔夜拆借利率实质上降至0%,开启“零利率”时代。

低利率的30年间,对比日本各类资产收益率:债券>股票>存款>物价>房地产。

接连遭遇次贷危机、欧债危机,欧洲股市在2008年后数年间也是表现惨淡。2008年初的6490点到2009年3月2772点,08年金融危机后欧元区STOXX50(欧洲斯托克50)指数指数下跌幅度接近60%。

欧元区整个低利率周期,大类资产收益率呈现:债券>股票>物价>房价>汇率。

通常债券收益率先经历快速回落,而后长期低位震荡。对比日欧的经验,随着央行连续降低政策利率,国债、企业债利率随之回落,债券经历长牛行情。其中短端随政策利率更快调整到位,之后随着长端利率下降,收益率曲线逐步走平。而在零利率甚至负利率时代开启后,债券收益率进一步回落空间有限,保持低位震荡。

当前我国市场利率基本上在2%左右,与0利率还有一定距离,收益会远不如2021--2023年利率快速回落的时候,但还可以作为稳健配置首选。我国债券2020年疫情后,经济发展滞涨,市场利率继续走低,债券价格开始走高。债券属于固定收益产品,政府债券兼具资产安全性和流动性,投资收益较存款有一定的优势。

国债指数(000012)近1年上涨了5.05%

债券价格走高也是这个道理:早期债券发行利率高于当前发行利率,当前债券市场溢价其实本身就来源于其息差。按照当前利率去运行,只有提高其市场价格,才能保证其最终收益。

能长期稳定分红的公司,一般主营业务和赚钱逻辑清晰,盈利能力强,现金流充裕,投资价值高,毕竟分红是需要真金白银的。当然,股息率的高低不仅取决于股利本身,还要考虑当下股票价格的影响,当下股票价格偏高,则股息率会偏低;反之,当股票价格下降的时候股息率则会上涨。

股票权益配置,对于稳健类型,可以高股息配置为主,股息收入高于市场利率。当前能够持续高分红的公司也真是不多,股息率持续5年超5% 12家,其中能源行业4家全为煤炭,金融行业3家全为银行,交通运输行业2家,材料行业1家,日常消费行业1家,建筑行业1家。

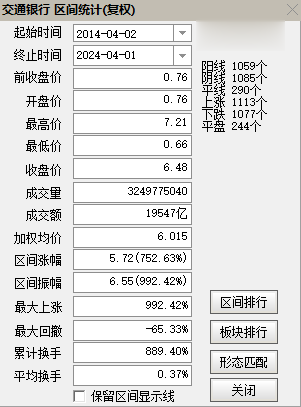

我们以分红较高的交通银行为例 ,给大家一起来看看收益情况。10年间交通银行(前复权),涨幅752.63%,银行股收益竟然如此之高。

假如2014年4月2日交通银行以开盘价3.78元买入1万股,本金是37800元。

分红资金可以直接取出消费,不再进行投资。到今天为止,我们领到的红利高达30171元。

再来看看本金的情况:交通银行收于6.48元,我们现在持有的股票市值变成64800元。

也就是说,10年,我们的分红收益加上价差收益,赚了57171元,相当于增值了1.51倍,

平均年化收益率在15.12%左右(我们都是按单利计算,分红的红利直接取出消费)