本文首发于“新能源正前方”公号,这里有更多新能源行业热门话题深度剖析,记得关注哦~

这是新能源正前方的第959篇原创文章

潮水退去了,才知道谁在裸泳;二级市场的喧嚣的题材炒作过后,才知道很多上市公司究竟有几斤几两,市场里的机构又有多坏。

A股最贵新股2021年12月,禾迈股份以557.8元/股的价格在科创板上市,市盈率226倍,成功拿下了A股最贵新股的光荣称号。

如此恐怖的高价,在新股破发已经成为普遍现象的2019年,吓退了很多中签的投资者,结果是它的弃购金额同样创纪录。

而承销商中信证券自然就是笑纳了,上市当天最高涨了近50%,当天收涨近30%,中一签当天最多赚十几万,然后就是一路暴跌。半年后趁着户储的火热风口,更是被机构最高推到1338元的价格,然而欧洲能源危机解除后,就是无尽的下行,最多跌去了80%多,而且现在依然见不到底。

亏损累累的投资者集体把枪口对准了禾迈股份和承销商中信证券,尤其是中信证券,认为一切都是它搞的鬼。

毕竟上市公司在招股的时候其实只准备募资5.58亿元,发行价也就55.8元左右,没想到询价的时候,配售机构们却疯狗抢食一样纷纷报高价,甚至最高有超过700元/股的,最终定的557.8元的发行价,总共募资55.78亿元。

一下子就超募了近50亿,上市公司也都懵了,根本不知道怎么花,所以到账后就拿去做理财,现在一年光是利息收入最少也有1个多亿。要知道2020年的时候,公司的净利润也就1个亿出头,2022年也才2个亿出头,上市公司躺着收息都比前几年累死累活要强得多,难怪那么多企业争破头也要上市,而且都是能定多高价格就定多高价格。

定高价对于上市公司和机构投资者一本万利,但对于投资者就惨了,这两年禾迈从高位最多跌了80%多,但很多机构早已经逃之夭夭。

募投项目不及预期按说超额募集资金了,原来募投的项目理论上会推进得更快一点,不过从禾迈拟投项目的进展看却并非如此。

公司原来预期募资5.6亿,除了补充流动资金的1.4亿,其他4亿多主要投向三个项目:禾迈智能制造基地、储能逆变器产业化项目和智能成套电器设备升级建设项目。

但2年多过去了,根据2023年报的披露,除了第一个智能制造基地建设项目已于2023年8月份完工之外,其他的两个项目都出现了异常情况。

按公司此前招股说明书的描述,储能逆变器产业化项目主要是新建年产能为5万台/年的混合型储能逆变器、交流混合储能逆变器。关于项目建设的必要性,公司表明“此项目不仅可以进一步丰富公司的产品结构,也跟公司现有的微逆产品产生良好的协同效应。”

但2年过去了,如此重要的项目却没有任何进展,公司也没有做任何说明。

更加让人不解的是,公司募资拟投的第三个项目“智能成套电气设备设计建设项目”建设到一半就终止了,而且干脆转让给了禾迈股份的大股东,也是实控人邵建雄控股的杭开集团,也就是属于关联交易。

公司对此的说法是,“智能成套电气设备设计建设项目”实施主体杭开科技做的主要是高低压开关柜、汇流箱,主要应用于工业制造、房地产和公共设施,但这几年地产不行了,公司为了集中精力于新能源领域,所以做的股权转让。

虽然这个理由看似也说得过去,但前后也就2年时间,如果说这个项目真那么稀烂,为什么之前列入IPO募资拟投项目,实在不得不让人怀疑这个项目只是公司为了多募点钱而凑数用的,IPO成功后就转让,很可能早已经在实控人的计划之中了!

实控人邵建雄很低调,但根据此前媒体的报道,他也是一个资本运作高手。

根据2019年7月的一篇报道,邵建雄很早就规划以杭开集团为核心,推动包括禾迈股份、绿结水务等4家子公司上市,目标市值定位在200亿元。

“空手套白狼”玩转政府项目2016年起,浙江省开展光伏小康工程,在省内29个县通过光伏工程开展扶贫工作。先简单介绍一下浙江的光伏小康工程,主要是政府出钱,由合作的企业负责建设和运营,在一些贫穷县市建设光伏帮扶发电站,建成后发电收益归当地农民所有。

禾迈也是30家合作单位之一,参与了衢州市衢江区政府(衢江项目)及丽水市遂昌县政府(遂昌项目)的两个光伏小康工程。

但对于这两起大项目,禾迈股份早就做好了规划,2018年,禾迈股份和第三方签署合作协议,就衢江项目及遂昌项目的总体建设成本、建设标准等内容进行了约定,并明确电站建成后,由公司向第三方平价转让其持有的项目公司全部股权。

简单说就是,禾迈拿项目只是为了卖出更多的逆变器和其他电力变换设备,并不想投入和参与太多。

所以拿到项目后,禾迈就通过与政府合资成立项目公司与中核融资租赁公司签订《融资租赁合同》,获得融资租赁款项高达7.33亿元。与此同时,政府参股上述项目的平台公司还向上述项目公司拆入资金1.02亿元,这8.35亿资金已经足够覆盖这两个项目。

也就是说,禾迈股份几乎一分未掏就玩转了这两个政府项目,搭着便车顺便大卖特卖自己的逆变器产品,2018年和2019年,公司的逆变器及其他电力交换设备产品收入金额分别达4329.69万元和1.84亿元,主要就来自这两个项目。

由于这两个项目毛利率非常高,分别达到了67%和52%,公司的净利率也从2018年的1581.59万元蹿升至8053.8万元。

不得不说禾迈股份这一手资本运作玩的真是溜,得益于这两个项目的大赚特赚,再加上光伏行业的周期红利,成功登陆了资本市场,市值一度高达近700亿,远远超过了邵建雄前几年谋划的200亿,即使经过了一番大跌,现在市值依然有150多亿。

而且邵建雄此前跟大客户的关系也是错综复杂,他跟公司2019年的第一大客户(占了当年销售比例的近4成)浙江同景新能源集团有限公司的实控人吴建农至少同时在5家公司任职,不得不让人浮想联翩。

如果说空手套白狼运作政府项目助力公司成功IPO,包括跟此前的第一大客户说不清道不明的关系都已成往事,那么业务过分集中于微型逆变器,尤其是欧洲市场,则是公司未来必须持续面对的挑战。

禾迈的挑战所在根据2023年报,公司目前的主营业务微型逆变器及监控设备依然占了营收的近7成,主要来自境外,境外收入中又有近70%来自欧洲,也就意味着欧洲的光伏市场一旦出现风吹草动,公司的业绩也会出现巨大的波动。

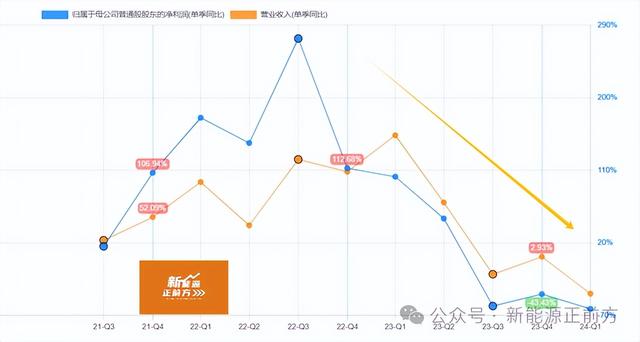

这就是去年下半年欧洲光伏市场,尤其是户储进入去库存周期后,禾迈的业绩马上开始明显放缓的原因。

去年上半年公司营收还保持翻倍增长态势,净利润增速也有70%多,但从Q3单季度开始,营收和净利润就出现负增长趋势,到了今年Q1,营收更是同比大跌40%多,净利润也暴跌了60%多。

当然客观讲,这也并非禾迈一家的问题,很多境外收入以欧洲市场为主的光伏企业都有这个问题,比如固德威、艾罗能源、锦浪科技,连行业龙头阳光电源都没办法完全摆脱这个问题。

归根到底主要还是微逆的单瓦售价依然比较高,市场当前还是主要集中于欧美的户用市场,而美国市场主要被Enphase 和 Solaredge 把控,尤其是Enphase,国内厂商只能想办法在欧洲、澳大利亚、南美等国家和地区做突破。

本来俄乌冲突引发的欧洲能源危机给了国内微逆厂商们一个不错的契机,可以借着需求的大爆发快速抢占市场赚一波,只是没想到的是,中国的产能扩张如此恐怖,用了不到2年时间,不仅迅速填平了快速增长的需求,而且产能还出现了严重的阶段性过剩,几乎整个光伏产业链都累计了大量的库存。

对于微逆厂商而言,要不就是想办法抢占竞争对手的市场份额,要不就是进行品类拓展。就说微逆市场,Enphase 行业龙头地位比较稳固,国内同行竞争力也都不弱;品类拓展就更难了,产业链其他环节的竞争同样非常激烈,而且单GW投资成本更大。基本上,对于禾迈以及所有的微逆厂商而言,最主要还是看欧洲的户用市场什么时候能完成去库存,重新进入补库周期。

不说什么时候开始进入新一轮补库周期,即使进入补库周期,也不可能再像过去那么疯狂了,这是毋庸置疑的,这也决定了很多厂商很可能再也回不到过去的巅峰时刻。