周一(9月9日),中国统计局发布了八月份消费者价格指数(CPI)和生产者价格指数(PP I),显示出的情况不容乐观。

一、CPI情况不容乐观

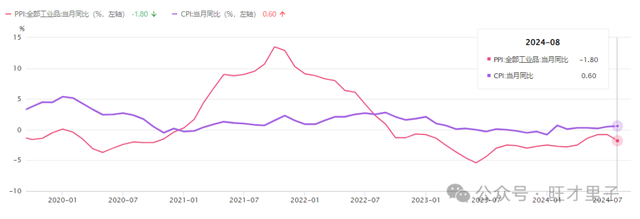

一、CPI情况不容乐观八月份消费者价格指数(CPI)同比增长了0.6%,低于路透社经济学家民意调查预测的增长0.7%。

中国消费者价格指数(CPI)走势图

CPI不及预期的主要原因是家居用品和租金的价格下降超出了预期。房屋租金的下降值得关注。

从CPI的构成分项来看,八月份食品价格同比上涨了2.8%,是自2023年6月以来的首次正值。其中,猪肉价格飙升了16.1%,而蔬菜价格上涨了21.8%。

猪肉是中国的主要肉食品,在中国CPI指数中被设定了远超实际消费额的过高权重。但即便是猪肉权重畸高,价格涨幅也很大,却仍然没有将CPI显著拉升起来,说明其他商品的消费热度很不容乐观。

南华期货的农业分析师王一凡表示,育种周期表明,9月和10月中国猪肉价格可能会进一步上涨,但今年余下时间,随着消费热情的拖累,其价格将面临压力。

同样是肉食品,牛肉的价格竟然同比下降了12.9%,环比也下降了10.6%。要知道牛肉的价格已经比以前下降很多了。下降的数字可以是轻描淡写的,但是对于养牛户家庭来说,却是异常沉重的血泪。据传北方有一些养牛大户已经破产。牛肉价格的持续下跌对消费者或许短期是好事,但对养牛户家庭是雪上加霜。

中国牛肉产量不大,价格却持续大幅降低,可能和各种易货贸易进口的牛肉增加有关。

蔬菜价格的上涨应该是和今年夏季的高温多雨有关。

交通工具,主要是汽车的价格同比下降了5.5%,显示出各大车企也在承受压力。

中国核心消费者价格指数(Core CPI)走势图

剔除受季节因素影响较大的能源和食品之后的“核心消费者价格指数”(Core CPI)更能看出社会消费品物价的实际走势。

中国Core CPI在八月份同比仅上涨了0.3%,是连续两个月的较低增长,已经降到了疫情之后的最低点。

中国“社会消费品零售总额”(TRSCG)指标八月份的统计数值预计到周六才会发布,但从七月同比仅增长2.7%的数值来预测,八月份TRSCG的同比增长率也不会很高,就在2.7%附近。

二、PPI的情况不容乐观

二、PPI的情况不容乐观此外,生产者价格指数(PPI)的情况更令人担忧。

中国八月份PPI同比下降1.8%,降幅比上月大幅扩大了1个百分点,为四个月以来的最低。

中国生产者价格指数(PPI)走势图

八月份PPI的降幅也超过了路透社经济学家民意调查预期的值-1.4%。

石油、煤炭和其他燃料行业报告价格同比下降3%,变化巨大,扭转了7月份4.3%的上涨率。

联合日利银行首席经济学家兼大中华区研究主管Bruce Pang表示,由于中国国内需求不足和房地产的拖累,生产者价格指数的下行压力仍然很大。

三、通缩阴霾对经济的危害很大

三、通缩阴霾对经济的危害很大本来今年五月以来,生产和消费的价格数据有所上涨,形成了一波“小阳春”。但八月份的各项价格数据打破了小阳春的趋势。通缩的阴霾再次笼罩于中国经济的上空。

中国前央行行长易刚在周五的一次会议上表示,中国需要专注于“对抗通货紧缩压力”。他预测到年底,消费者价格指数将只能略高于零。

Pinpoint资产管理公司总裁兼首席经济学家Zhiwei Zhang在一份说明中表示:“在我看来,财政政策立场需要更加积极主动,以防止通货紧缩预期根深蒂固。”

通缩虽然会带来物价降低,貌似对消费者有利,但实际上对经济的伤害是很大的。

消费者预计消费品价格将来会降低,就会压缩消费需求,推迟消费,对耐用消费品来说尤其如此。企业预计未来产品价格会下降,就会减少投资,缩减生产能力,造成失业率的增加。而失业率增加又会压缩消费需求,进一步拉低商品价格,形成恶性循环。

通缩的螺旋就像飞机的失速尾旋一样很难改出,直到跌无可跌,或者其他大事件促进,才能可能会终止。

现在就需要有更加强大的力量来驱动中国经济强力的发展,摆脱陷入通缩螺旋的风险。

四、投资驱动经济的老路已经走不下去了

四、投资驱动经济的老路已经走不下去了首先说明一下,本文所说的投资指的是官方投资和官方控制的投资,包括政府单位、城投、国企和政策性产业基金的投资,而不包括私营企业和居民个人的投资。

长期以来,以对岸游来的大经济学家为首的一批学者一直主张以投资来推动经济的发展。他们认为投资能够促进就业,就业增加就能促进消费,然后经济得到发展,多么合理。

通过投资来推动经济发展,在社会投资比较缺乏的时候可以说是有效的措施。比如零八年的时候,中国铁路建设历史投资不足,造成春运时运力严重不足,民众痛苦不堪。“四万亿”投资启动后,主要用在了高铁方面,取得了很好的效果,在很大程度上解决了民众出行难的问题,同时也促进了经济的大发展。

但是当出行需求已经得到较多的满足,运力瓶颈很大程度上已经减弱的时候,继续再投资于高铁,产生的社会效益和经济效益就会大幅下降了。相反,这时候投资造成的债务负担和经济泡沫等负面效果则会成倍增加。这就是投资的边际效益递减规律。

因为有边际效益递减效应,所以投资不可能形成“投资-增加就业-增加消费-增加投资”的永动循环,不能持续大量投资的一直迭代下去。强行为之的话,这个循环不久就会崩溃。

这有点像战国时代韩国的水利工程师郑国到秦国游说秦始皇修建工程浩大的农业灌溉水渠,史称“郑国渠”。修一条郑国渠虽然使秦国人力、物力消耗巨大,但却可以增加关中粮食产量,有利于增强秦国的国力。可是,如果连续不断不停的修郑国渠的话,还是件好事吗?

何况官方投资势必会有跑冒滴漏和低效的缺点。这些缺点会严重加快投资边际效益递减的速度。

有人说,可以切换行业进行投资。虽说切换行业投资确实可以延长总体的投资边际效益衰减期,但行业数量也是有限的。中国现在能容纳大规模投资的行业都已经投的差不多了。

继续大规模的投资对经济的促进作用已经很有限了。零八年时投资四万亿就很有效果,现在投个几万亿都没什么感觉似的。这就是投资边际效益递减规律的表现。

又有人说,投资于科技创新,促进产业升级,激发技术革命,就能突破投资边际效益递减的限制。历史上的“曼哈顿计划”、互联网不都是官方投资带来技术革命的成功案例吗。

但需要知道的是,这些官方投资的成功只是军事上的成功,后续产业上的成功是民间投资的成果。而且投资高科技是风险很大的事情,很大程度上就像赌博,十投九输,久投必输。成功的案例人们容易记住,失败的案例大多数人都遗忘了。比如二战时候德国的飞艇、倭国的潜艇航母,战后苏联的载人登月等项目就失败了。前几年轰轰烈烈的芯片大基金投资留下一地鸡毛和贪官也是明证。

其实高科技的发展,主要依靠的是灵感和热情。灵感和热情能带来创新的技术。只要是真正有价值的新技术,社会各界的投资自然就会纷至沓来,更本不用官方投资来推进。

官方资金其实就是民众资金,可以投资于基础科研,也可以投资于民间资金无力参与的重大军事科研项目,还可以投资于一些大型的稳定收钱的“印钞机”式项目,比如港口码头等。而不应该投资于高风险的产业技术上,这些高风险的投资自然有喜欢冒险的民间资金去做。另外需要说明的是,产业补贴也是实质上的官方投资。

所以,国家也好,企业和个人也好,任何一个经济体想要获得良好发展,其投资行为只能是张弛有度,而不能一意孤行的大力投资下去。

毕竟,投资不是目的,只是手段,消费和生活才是目的。压缩消费去投资,只能是一时的权宜之计,而不能成为长久之策。

经济的良性发展需要稳步提升的消费,张弛有度的投资,以及灵感和热情带来的科技创新。

五、直接、强力的消费补贴才是当务之急

五、直接、强力的消费补贴才是当务之急当前中国经济的通缩风险,主要成因是居民消费的不足,只有直接促进居民消费的措施才对经济有最大的促进效应,而且带来的负面效应最小。

而现在居民消费不足的原因主要是失业率的增加造成实际收入和预期收入的降低。

失业率增加的主要原因一是房地产等行业的官方投资和官方引导的私人投资过度,投资的边际效益已经递减到很低,无法持续,进入失速尾旋坠落的状态,而且短时间内很难改出;二是居民收入的不足,造成消费品的有效需求不足。这两个问题其实都是投资过度造成的,所以无法通过继续加大投资来解决。

居民消费不足就是因为居民的消费能力降低了,直白的说就是居民缺钱了。对于多年来经济发展的成果,广大居民分得的比应得的少很多。

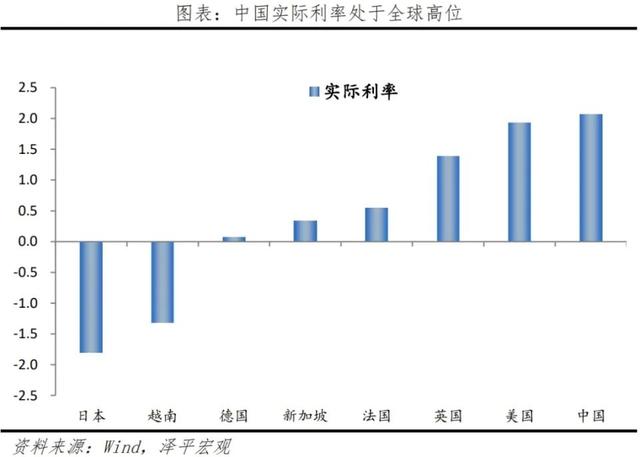

2020年主要国家居民可支配收入占GDP比重 (中国和泰国为2019年数据)

从上图可以看出,中国居民可支配收入占GDP的比重在世界主要国家中是最低的,不但远低于美国英法德这几个发达国家,也远低于印度、巴西、俄罗斯、泰国这几个发展中国家。

如果不扭转这种局面,累积下来的效应早晚会将经济带入通缩的螺旋。现在到了不得不向居民直接强力“补血”的时候了,而且补血的力度要到达能够大幅增加居民收入占GDP比重的程度,起码要在万亿人民币元以上的规模级别。

向居民补血就是直接向低收入贫民发放无条件的消费补贴款。有人会有疑问,万亿级别的资金哪里来?很简单,只要把本来准备投资的钱直接补贴给贫民一小部分就足够了。

可能有好事者会挑事的问:给贫民发了补贴他们存起来不消费怎么办,不还是起不到促进消费的效果吗?又如何准确分辨出谁才是贫民,不贫的人冒领怎么办?

其实贫民是存不住钱的,收到补贴款很快就会花出去的。这些人如果实在放心不下民众,可以学习马来西亚的做法,发放电子货币,且只能用于日常消费。或者还可以发放电子消费券,有效期有限,督促收到补贴者尽快消费。

领取补贴的马来西亚人必须通过报税来证明自己是低收入贫民才行,若有虚报,可以追查。这样就能在很大程度上避免冒领的现象。

总之,只有直接、强力的消费补贴,才可能驱散通缩的阴霾。