不公布榜单成绩和参数规模的字节系大模型,“别出心裁”地靠价格战出圈了。

相比百度、阿里同规格32k模型0.12元/千tokens定价,近期,字节首度对外亮相的豆包大模型价格号称比行业便宜99.3%,定价降至0.0008元/千tokens,这意味着,用户花0.8厘钱,就能处理1500多个汉字。

不惜以价格战开道的背后,在多个业务陷入增长瓶颈之下的字节内部,云服务正在担起更多的增长重任。

2021年11月,从张一鸣手中接任字节CEO半年后的梁汝波,开始重组组织架构,成立六个业务板块:抖音、火山引擎、大力教育、飞书、朝夕光年和TikTok。同一年,火山引擎正式发力laaS,加码云服务。

拓展云服务的策略,更早埋藏在张一鸣2016年时的规划中。当时,今日头条用户数首次达到6亿,张一鸣对外讲起公司未来突破点,其中提到两点:一是“公司越强大就越要往底层走,往整个社会的基础设施走”;二是“C 端做完可以往上游进入B端基础设施”。

但从去年11月以来,除了以火山引擎为代表的云服务尚保持业务和团队稳定外,字节其余业务板块相继遭遇发展阻碍——大力教育之外,朝夕光年为代表的游戏业务大裁员,飞书开始精简组织,TikTok也正面临美国封禁危机。

AI大模型浪潮的到来,无疑使得火山引擎的重要性进一步凸显,也给字节带来了一个将火山引擎打造为新增长引擎的机遇。

调整部分业务之余,新的资源正在同步向AI集聚。据晚点LatePost报道,去年11月,梁汝波在最近两个月的OKR里强调了探索AI业务,将调整公司组织以迎合AI战略,同期一个新的AI研发部分Flow在字节被组建起来。

在今日头条和抖音崛起过程中吃到用户规模红利的字节,如今想把这套策略移植到AI大模型领域,价格战则成为字节撬动用户量的新杠杆,并希望借此带动火山引擎云服务的增长。

但在国内其他研发大模型的云厂商,尚未走通以价格战带动云业务增长的路径之际,字节的以价换量策略仍有待接受市场的检验。

A

字节成为加入价格战竞争的最新大模型玩家。

在字节祭出价格战牌两天前,作为零一万物CEO的李开复,对外宣布零一万物千亿参数模型的训练成本同比降幅达一倍之多。

在大模型领域“既挖金子又卖铲子”的云厂商,更早一步发起了行业价格战。

今年2月份,阿里云宣布全线下调云产品官网售价,平均降价幅度超过20%,最高降幅达55%,这被官方称为是阿里云史上最大力度的一次降价,涉及100多款产品、500多个产品规格,覆盖计算、存储、数据库等所有核心产品。两个月后的4月份,阿里云将降价策略扩大至海外公有云产品。

没有直接喊出“价格战”的百度,则通过优化成本的方式来了场变相降价。截至4月份,百度文心大模型推理性能提升105倍,推理成本降到原来的1%。这意味着,客户原来一天调用1万次,同样成本现在可以调用100万次。

无论百度还是阿里,借助降价手段的背后,都在追求云计算的网络效应和规模效应,即用云的客户越多,供应链采购成本、均摊研发成本和资源闲置成本就能越低,云厂商的降价空间也便越大,从而循环往复。

值得注意的是,在国内大模型厂商卷价格之际,国外厂商的重点,仍在致力于推进大模型技术的迭代升级:OpenAI推出了升级版GPT-4o,谷歌在I/O大会上推出了类Sora的视频生成模型Veo等。

除了国内大模型厂商主观上的选择之外,客观上,在算力等方面的限制,也某种程度上催动难以在技术上追赶国外玩家的国内厂商,将重心从技术优先转向应用优先,更加侧重使用成本的优化。

李开复甚至在PMF(Product-Market Fit,产品市场契合)之外,为大模型产品研发发明了一个新的概念,即加入Technology与Cost组成四维概念——TC-PMF。

与移动互联网时代相比,大模型时代,模型训练和推理成本构成了每一个创业公司必须面临的增长陷阱。

包括李开复、朱啸虎等在内的人,都开始认同一种观点:等到推理成本再下降100倍后,AI应用便大概率会迎来爆发期。

但这样的路径也并非没有风险,前提是国内大厂研发的基座大模型,能够在技术迭代上追上OpenAI的步伐。否则,创业者在一个相对落后的系统上开发应用,很可能最终沦为无源之水。顺着大模型风口率先起飞、又被通用大模型挤压生存空间的Jasper AI,便是前车之鉴。

考虑到在ChatGPT上被验证过的模型性能缩放法则(scaling laws),当下仍然生效,上述风险发生的概率,任何一家大模型厂商都难以忽视。

OpenAI CEO 山姆·奥特曼在近期一次访谈中就提到,目前OpenAI还没有达到AI发展曲线的顶点,“很多人的创业/研究方向是在补全现在AI的缺陷,本质是在赌AI不会变得更好,但未来的GPT-5、6会让这些努力变得没意义。”

B

在跳过刷榜和参数规模环节后,缺失技术亮点后,价格成为字节在这场大模型产品竞赛中,为数不多的记忆点。

相比阿里云在开源方面的领先,百度在All in AI方面的决心,乃至明星初创公司月之暗面Kimi凭借200万上下文爆火出圈,字节系大模型并未展现出独特之处。

首度对外亮相的主模型豆包通用模型pro,长文本支持力度只有128k,标示的理解、生成、逻辑等综合能力,也都是各家大模型产品的标配。

豆包通用模型pro在技术创新上的缺失,背后更是字节在大模型产品研发上整体节奏落后的现实。

跟随策略,成了字节AI大模型的主要指导方法论。

从2023年4月起,百度、阿里、腾讯相继通过旗下云服务对外提供大模型接入服务。直到一年后的2024年5月,字节自主研发的豆包大模型才开始通过火山引擎正式对外提供服务;2022年11月ChatGPT发布之后,百度、阿里等国内大厂相继在去年三四月份推出自研大模型文心一言和通义千问,但直到去年8月份,字节才对外亮相了云雀大模型(豆包大模型前身)。

AI进展缓慢的现实,一度引得梁汝波在1月底新一期的All Hands(员工面对面)上,批评道:“公司层面的半年度技术回顾,直到2023年才开始考虑GPT,而业内做得比较好的大模型创业公司,都是在2018年至2021年创立的。”

字节关注大模型乃至AI技术并不算晚。2017年的一次CEO面对面上,有员工问算法技术负责人杨震原:公司在人工智能上与 BAT 的差距在哪里?杨震原回答说,“今日头条本来就是一家人工智能公司,但不是机械手臂这种人工智能。”

张一鸣也认为公司占据了非常好的优势,“有应用场景、有活跃用户、有长使用时长。”

但字节并没有沿着AI这条路坚定投入。据晚点LatePost报道,2020年6月OpenAI发布GPT-3后,字节曾训练了一个数十亿参数的生成式语言大模型,由于参数规模有限,该模型生成能力一般,字节当时看不到它的商业化可能性,“ROI(投资回报率) 算不过来”,这次探索便浅尝辄止。

为了加速AI步伐,2月份,抖音前CEO张楠从抖音转岗剪映,着手推出一个新的AI生图和视频产品。

5月初,张楠交出了自己转岗后的首份作业——支持图片和视频生成的即梦AI,但让外界期待的类Sora高阶视频生成能力,目前官网显示仍处于内测阶段。初阶版视频生成能力,非会员仅支持生成3秒内容。

C

仅靠疯狂的价格战,能否拉动云服务的增长?在火山引擎之前,阿里云或许已经给出了部分答案。

去年就喊出史上最大降价的阿里云,并未能借助价格战换来新的增长。2024年第一季度,阿里云收入为256亿元,同比增幅只有3%,环比基本保持一致。

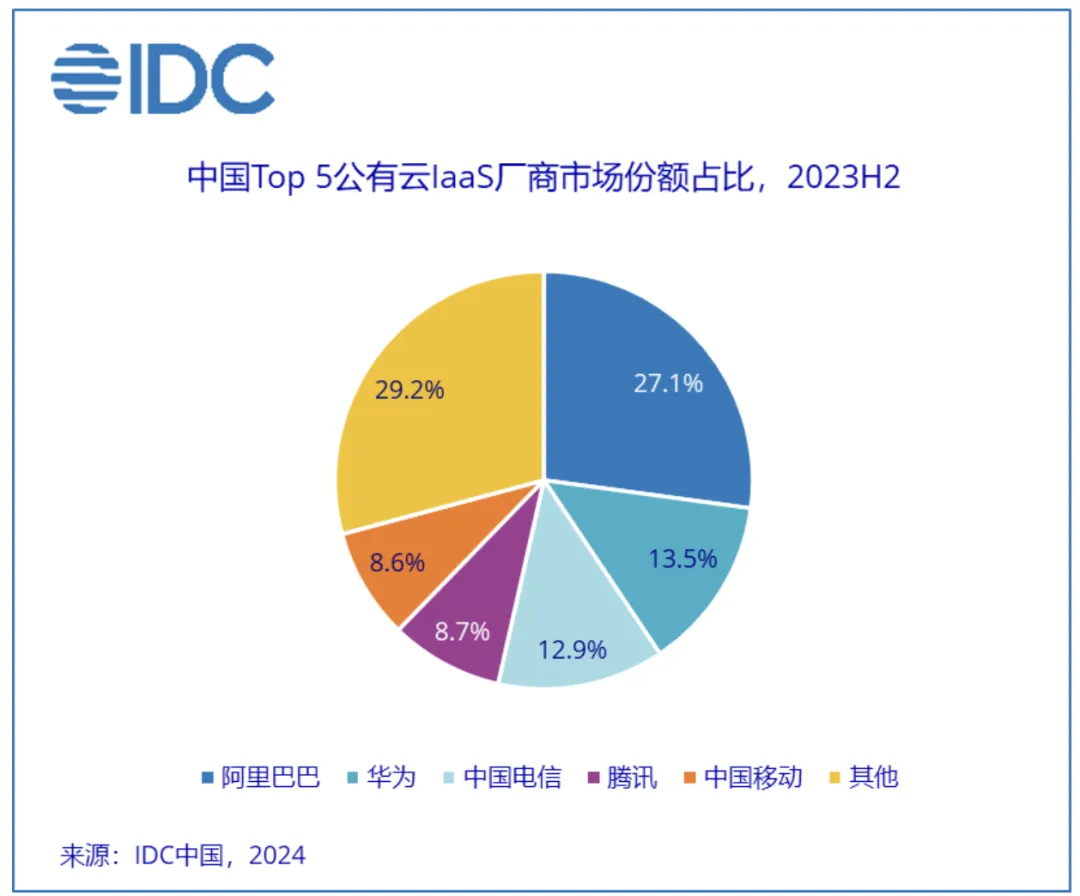

聚焦到国内公有云市场,阿里云市场份额甚至不增反减。IDC发布的《中国公有云服务市场(2023下半年)跟踪》报告显示,2023下半年IaaS市场中,阿里云市场占比27.1%,位居第一。但在2023上半年中国IaaS市场中,阿里云市场份额则为29.9%。

价格战的效果也在引起同类云厂商的反思。不同于去年发起价格战后,国内主流云厂商纷纷跟进的场面,今年当阿里云再次发起价格战后,仅剩市场份额不大的京东云高调接招。

有云厂商高管表示:“降价一直存在,并且只要摩尔定律在,降低计算成本将一直是云服务行业的趋势。但我们并没有看到竞争形势发生巨大变化,就像一年前业内针对中小企业的一轮高调但影响不大的降价一样。”

与增速停滞的阿里云场面对比,国外云厂商反而重新迎来高增长周期,增速保持两位数高增长。今年一季度,微软云 Azure收入190亿美元,同比增速31%;谷歌云收入96亿美元,同比增速28%;亚马逊AWS收入250亿美元,同比增速涨至17%。

AI成了推动国外云厂商高歌猛进的利器。微软CEO纳德拉更是在财报会上直言,“Azure已经成为几乎所有从事人工智能项目的人的停靠港。”

2021年正式发力laaS,加码云服务的火山引擎,一度被爆出想成为阿里云、腾讯云、华为云之外的 “中国第四朵云”。但截至2023年下半年,从IDC数据来看,火山引擎距离跻身中国公有云市场TOP5还有很大差距。更糟糕的是,相比三年前,运营商云的快速崛起,无疑给了火山引擎更大的挑战。

价格战也很难加速火山引擎继续前进的步伐。按奥特曼的话说,“OpenAI也可以将非常高质量的AI技术成本降至接近零……”

参考资料:

《字节跳动豆包大模型发布,火山引擎全栈 AI 服务助力企业智能化转型》火山引擎

《字节跳动副总裁朱骏:从大模型到用户体验,在做豆包产品时的一点感想》字节范儿

《李开复首次深谈AI生态全景布局:共享单车式的补贴逻辑不再适用于 AI 2.0》腾讯科技

《ChatGPT 之父最新演讲:GPT-5 聪明程度超乎想象,一大批 AI 初创公司的努力将变得毫无意义》APPSO

《字节跳动全面进军云计算 IaaS 服务,想做中国第四朵云》晚点LatePost